Розділ 1. Чотири основних помилки щодо функції грошей

День за днем практично кожна людина на планеті, користується грошима. Більшість заробляє гроші своєю працею і витрачає їх на ті товари, яких потребує. Але дуже мало хто чітко уявляє собі, як функціонують гроші і як їх пряме або непряме вплив на наше життя. Спочатку ми розглянемо позитивну сторону цього феномена: гроші надзвичайно полегшують обмін товарів і послуг у суспільстві, заснованому на поділі праці, що і робить їх одним з найбільш геніальних винаходів людства. Якби ви, наприклад, жили в селі, де панує натуральний продуктообмін, і створили б твір мистецтва, то змогли б обміняти його тільки на труни і скоро перестали займатися мистецтвом. Отже, гроші роблять можливою спеціалізацію й служать таким чином основою нашої цивілізації.

Проблема тепер полягає в тому, що гроші служать не тільки для обміну товарів і послуг. Вони можуть і гальмувати його, якщо вони накопичуються у тих, у кого грошей більше, ніж їм потрібно і не надходять в обіг. Таким чином, створюється своєрідний приватний "митний пункт", на якому ті, у кого грошей менше, ніж їм необхідно, сплачують мито тим, у кого їх більше, ніж їм потрібно. Хіба це чесно? Ні в якому разі. Фактично нашу сучасну грошову систему, як я покажу нижче, можна назвати беззаконної для всіх демократичних націй.

Для того, щоб пояснити це, необхідно розглянути чотири помилки щодо функції грошей. Звичайно ж, насправді їх значно більше. Наші уявлення про гроші є досить точним відображенням світу в нас самих, і ці образи так само різноманітні, як і самі люди на нашій планеті. Тим не менш розглядаються нижче чотири помилки є основними перешкодами на шляху розуміння конструктивних вад сучасної грошової системи. Разом з тим вони дуже важливі для розуміння тих можливостей, які відкриваються для нової грошової системи.

Помилка №1: Існує лише один різновид зростання

Ми схильні думати, що існує лише один різновид зростання, а саме та, яку ми знаємо з власного досвіду. Поряд з нею, однак, існують і інші, нам вони відомі менше.

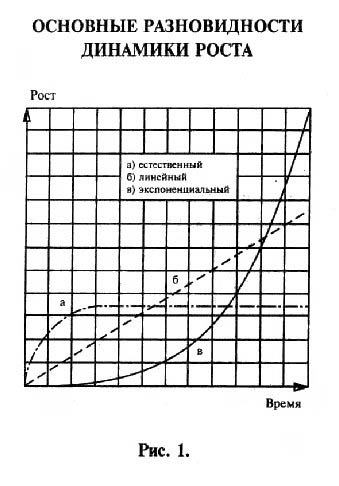

Крива "а" показує у спрощеній формі динаміку зростання в природі, якій підвладні і наш організм, і рослини, і тварини. На ранній стадії життя ми ростемо досить швидко, потім повільніше, а з досягненням 21 року, як правило, рости припиняємо. З цього моменту, найбільш тривалого періоду нашого життя, у нас відбуваються вже не "кількісні", а "якісні" зміни, тому я хочу позначити цю криву як криву "якісного" росту. Але окрім неї, як видно з Рис. 1. існують і дві інші, абсолютно різні криві зростання.

Крива "б" ілюструє механічний або "лінійний" зростання, тобто чим більше верстатів, тим більше товарів, чим більше вугілля, тим більше електроенергії, і т.д. Для нашого аналізу вона має менше значення.

Важливо, однак, розуміння кривий "в" для так званого експоненціального зростання, яку можна назвати прямою протилежністю кривій "а". Для кривої "в" зростання спочатку дуже незначний, потім, однак, неухильно зростає і, нарешті, переходить у майже вертикальний кількісне зростання. У фізичному світі таке зростання зазвичай відбувається там, де є хвороби або смерть. Наприклад, рак розвивається за сценарієм експоненціального зростання. Спочатку зростання відбувається повільно. З однієї клітини розвиваються дві, з них 4, 8, 16, 32, 64, 128, 256,

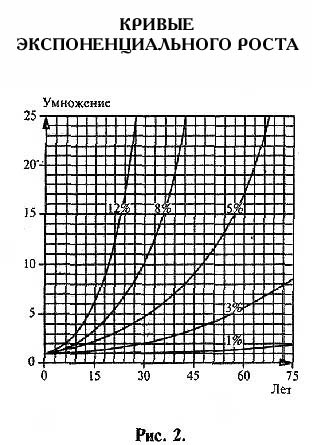

512 і т.д., тобто темпи зростання постійно прискорюються, і, коли хвороба, нарешті, виявлена, вона вже на такій стадії зростання, коли загальмувати її розвиток часто вже неможливо. Показовий зростання зазвичай завершується смертю "гостя" і організму, від якого він залежить. Тому нерозуміння такого різновиду зростання призводить до помилці щодо функції грошей, що призводить до тяжких наслідків. За рахунок стягнення відсотків і складних відсотків грошові стану подвоюються через регулярні проміжки часу, тобто вони мають експоненційну динаміку зростання, що і пояснює, чому в минулому через регулярні проміжки часу виникали труднощі з системою грошового обігу, чому вони виникають і зараз. Фактично відсотки на кредити - це рак нашої соціальної структури.

На Рис. 2. показаний період часу, необхідний для подвоєння розміру вкладеної суми грошей: при стягненні 3% річних для цього знадобиться 24 роки, при 6% - 12 років, при 12% - 6 років.

Навіть при 1% відсотки і складні відсотки обумовлюють експоненційну динаміку зростання з подвоєнням через приблизно 70 років.

Зростання нашого власного тіла дозволив нам познайомитися тільки з природною динамікою зростання, який у природі припиняється по досягненні оптимальної величини (крива "а").

Тому людям важко зрозуміти всю силу впливу експоненціального зростання в грошовій сфері.

Дані складності в розумінні можна проілюструвати на прикладі історії, що сталася з одним перським царем. Він був так захоплений новою грою - шахами, що пообіцяв виконати будь-яке бажання їх винахідника. Розумний математик вирішив дати йому урок. Він попросив покласти на перший квадрат шахового поля одне хлібне зернятко, а на кожен наступний класти в два рази більше, ніж на попередній. Спочатку цар зрадів скромності прохання, але скоро зрозумів, що у всьому царстві не вистачить зерна, щоб виконати це "скромне" бажання. У кого є комп'ютер, може розрахувати необхідну кількість: воно складе 440 світових врожаїв зернових за 1982 рік.

Ще одна аналогія так само наочно показує неможливість тривалого експоненціального зростання: якщо б хто-небудь вклав капітал у розмірі 1 пенні в рік Різдва Христового з 4% річних, то в 1750 році на виручені гроші він зміг би купити золотий кулю вагою з Землю. У 1990 році він мав би вже еквівалент 8190 таких куль. При 5% річних він зміг би купити такий куля ще в 1403 році, а в 1990 році купівельна здатність грошей була б дорівнює 2200 млрд. куль із золота вагою з Землю.

Приклад показує ту різницю, яка обумовлена дією 1% річних протягом тривалого відрізку часу. Крім того, він доводить, що в тривалій перспективі виплата відсотків як математично, так і практично - неможлива. Економічна необхідність та математична неможливість знаходяться тут у нерозв'язні суперечності. Те, як такий механізм призводить до акумуляції капіталу в руках все меншої кількості людей (що призводило в минулому до виникнення незлічимих міжусобиць, воєн і революцій), показано в розділі Оману №З". Сьогодні процентний механізм є основною причиною необхідності патологічного зростання економіки з усіма відомими наслідками руйнування навколишнього середовища.

Вирішенням проблем, що виникли внаслідок експоненціального зростання грошей за рахунок відсотків, є створення такої грошової системи, яка відповідала б кривої динаміки якісного зростання. Це зажадає заміни відсотків іншим механізмом забезпечення грошового обігу. У другій главі описані пов'язані з ним зміни.

Помилка №2: Відсотки ми платимо тільки тоді, коли беремо гроші під відсотки

Ще однією причиною того, що вплив процентного механізму на нашу грошову систему важко для повного розуміння, є його часткова замаскированность. Більшість людей вважає, що вони платять відсотки тільки тоді, коли беруть гроші в кредит, і, якщо сплата відсотків небажана, достатньо просто не брати гроші в кредит.

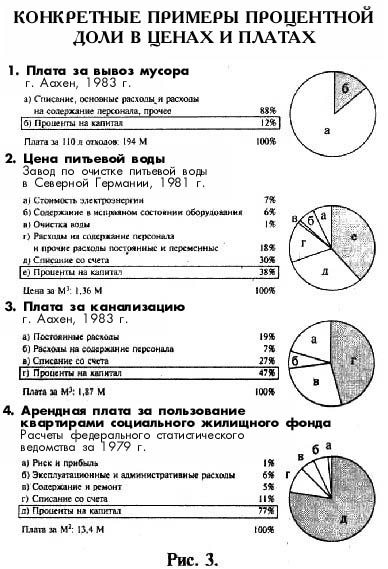

Рис. 3. показує, що це не так, тому що ціна кожного товару, який ми оплачуємо, включає в себе процентну частину. Ця частка коливається для товарів і послуг, придбаних нами у відповідності з величиною витраченого капіталу. Кілька прикладів з повсякденного життя наочно ілюструють цю різницю. Частка витрат оплати відсотків по кредитах (капітальних витрат) плату за вивезення сміття становить 12%. В даному випадку частка відсотків відносно невисока, оскільки переважаючими є витрати по заробітній платі. Становище змінюється для ціни за питну воду і каналізацію, для яких частка витрат оплати відсотків становить вже 38 та 47%. Для плати за користування квартирами соціального житлового фонду ця частка складає вже 77%. У середньому частка процентів або капітальних витрат складає для цін на товари і послуги повсякденного попиту 50%.

Отже, якби ми усунули відсотки і замінили їх на більш досконалий механізм, то теоретично більшість з нас стало б як мінімум удвічі багатший або ж нам потрібно було б працювати для підтримки нашого теперішнього рівня життя тільки половину робочого часу.

Помилка №3: Сучасна грошова система служить усім в однаковій мірі

Третє оману щодо нашої грошової системи може бути сформульовано наступним чином: оскільки кожен повинен платити відсотки, коли бере гроші в кредит і купує товари і послуги, оскільки кожен отримує відсотки при зберіганні грошей у банку, сучасна грошова система справляє на всіх однаковий позитивний (або негативний) вплив.

Але і це невірно. В дійсності між тими, хто виграє при такій системі, і тими, хто платить, існує величезна різниця.

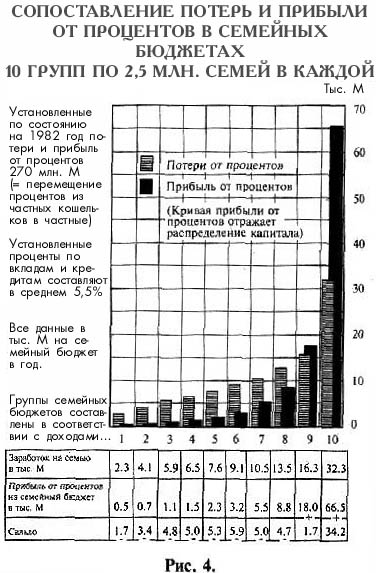

На Рис. 4. представлено зіставлення отримання плати і відсотків для 10 однакових за чисельністю груп населення ФРН. З'ясовується, що перші 80% населення більше платять за відсотками, ніж отримують, 10% отримують дещо більше, ніж платять, а останні 10% отримують в два рази більше, ніж платять. Це в сукупності і є та частина, яку втратили перші 80% населення. Цей факт чудово пояснює сутність механізму, може бути, самого важливого, що дозволяє багатим стає все багатшими, а бідних робить все біднішими.

Якщо ми уважніше подивимося на останні 10% населення щодо їх доходів від відсотків, то знову зіткнемося з феноменом показового росту. Для останнього 1% населення стовпець доходів від відсотків варто збільшити в 10 разів, а для останніх 0,1% - більш ніж у 100 разів.

Відсотки як засіб забезпечення оборотності грошей є в рамках сучасної грошової системи засобом прихованого перерозподілу грошей, що ґрунтується не на трудовому участі, а є результатом того, що хто-небудь може заважати розвитку вільного ринкового господарства, тобто обміну товарів і послуг шляхом притримування засобів обміну, навіть отримати за це винагороду. Таким чином, за іронією долі відбувається відтік грошей від тих, хто має їх менше, ніж йому потрібно, до тих, у кого грошей більше, ніж їм потрібно. Це інша, значно більш хитромудра й ефективна форма експлуатації, ніж та, яку намагався усунути Маркс. Він був, безумовно, прав, вказуючи на наявність у сфері виробництва джерела "додаткової вартості". Розподіл "додаткової вартості", однак, відбувається в значній частці - у сфері циркуляції грошей. Сьогодні, в кінці тривалого періоду економічного зростання і відокремлення грошей від золотого стандарту, це бачиться значно більш ясно, ніж у часи Маркса. Кінець буде характеризуватися тим, що всі великі суми грошей будуть концентруватися в руках все меншої кількості індивідуумів і фірм. З 1980 року прибуток від спекуляції грошима у світовому масштабі більш ніж подвоїлася. В одному лише Нью-Йорку щоденна сума обміну валюти збільшилася з 1980 по 1986 рік з 18 до 50 млрд. доларів. За оцінками Міжнародного банку реконструкції та розвитку, сума грошових операцій у світовому масштабі в 15-20 разів перевищує ту суму, яка практично необхідна для ведення торгівлі, тобто для товарообміну.

Механізм виплати відсотків і складних відсотків не тільки приводить в дію механізм патологічного розвитку економіки та грошової маси, але і діє, як пише Дітер Зур, проти законних прав індивідуума в більшості країн. 5 Якщо конституція гарантує однаковий доступ індивідуумів до всіх державних послуг, а грошова система може розглядатися як така, то положення, коли в рамках цієї системи 10% населення постійно отримують більше, ніж платять, за рахунок інших 80% населення, які відповідно отримують менше, ніж платять, є незаконним.

Може скластися враження, що зміна нашої грошової системи буде служити інтересам "тільки" 80% населення, які в даний час платять більше, ніж це було б у відповідності з їх справедливою часток. Однак, як буде показано в розділі 3, це рішення принесе користь усім, на тривалу перспективу навіть тим, хто отримує переваги від сучасної хворої системи.

Помилка №4: Інфляція є невід'ємною частиною будь-якої вільної ринкової економіки

Четверте непорозуміння стосується ролі інфляції в нашій економічній системі. Більшість людей вважає інфляцію майже природної внаслідок того, що в світі немає жодної капіталістичної країни з вільним ринковим господарством без інфляції.

Рис. 5., ілюструє динаміку розвитку різних економічних показників в ФРН, дозволяє розпізнати чинник, тісно пов'язаний з інфляцією. У той час як федеральні доходи, валовий національний продукт, а також заробітна плата зросли з 1968 по 1982 рік "тільки" в три рази (300%), то процентне тягар зросла більш ніж у 11 разів (1160%). Тенденція стає зрозумілою - борги і проценти за кредитами в народному господарстві зростають швидше, ніж доходи, що рано чи пізно мало призвести до колапсу, навіть у високорозвинених країнах. Якщо дитина виросте від року до 10 років у три рази, а його ноги зростуть за цей же час в 11 разів, кожен зрозуміє, що це ненормально. Проблема в тому, що лише дуже небагато розпізнали ознаки хвороби грошової системи і ще менше знають рецепт лікування. Адже до цього часу нікому не вдалося створити здорову стійкої грошової системи.

Деякі усвідомлюють, що інфляція діє як інша форма оподаткування, застосовуючи яку, уряд має можливість справлятися з найскладнішими проблемами зростаючої заборгованості. Очевидно, що необхідний рівень інфляції повинен бути тим вище, чим більше розрив між національним доходом і заборгованістю. Уряд може знижувати свою заборгованість, дозволяючи емісійним банкам друкувати гроші.

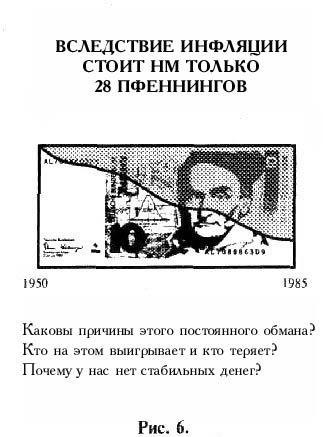

На Рис. 6. показана втрата німецькою маркою вартості з 1950 по 1985 рік. Таке знецінення найболючіше б'є по тим людям, які не змогли вкласти свій капітал у "инфляционностойкую" земельну власність і т.п., а не за тим, хто належить до невеликої групи населення із найвищими доходами.

Фахівець з історії економіки Джон Л. Кінг проводить паралель між інфляцією і виплатою відсотків для "кредитного мильного міхура США". У листі від 8 січня 1988 року він пише мені: “До цього часу я задовольнявся тим, що писав про відсотках, як про найважливішу причину підвищення цін, так як вони в прихованій формі присутні в цінах на всі речі, які ми купуємо, проте ця думка, хоч і правильна, досі не отримала дійсного визнання. 9 більйонів доларів внутрішнього боргу США дають при 10% 900 мільярдів доларів, оплачувані за рахунок підвищення цін, що точно відповідає 4%-ного підвищення цін, яке "експерти" називають інфляцією. Я завжди розглядав відсотки і складні відсотки як невидиму машину руйнування, яка як раз зараз працює особливо старанно. Ми повинні спробувати звільнитися від усього цього безглуздого фінансового божевілля".

За останні 33 роки приватна і суспільна заборгованість зросла в США на 1000%, при цьому більша частина припадає на приватних позичальників. Уряд використовував всі засоби, щоб постійно підживлювати цей зріст: гарантії при розміщенні відсотків, дотування іпотечних ставок, низькі перші внески при купівлі нерухомості та товарів народного споживання, полегшення умов при наданні кредитів, переваги в оподаткуванні, вторинні ринки, страхування платежів і т.д. Внаслідок швидкого економічного зростання, наступного за експоненціальним зростанням грошей, соціальні наслідки деякий час залишаються непомітними. Порочне коло, який теж крутиться все швидше, називається так: більше інфляції, більше соціальної несправедливості і все більш руйнівний вплив на навколишнє середовище. Отже, багато фактори свідчать на користь заміни цього руйнівного фінансового механізму відсоткового на інші засоби забезпечення грошового обігу.

Відсотки, однак, є не єдиним чинником, що викликає інфляцію. Виснаження сировинних ресурсів (як за часів нафтової кризи), непомірні витрати на озброєння чи війни (наприклад, у країнах Близького Сходу) можуть також призводити до посилення інфляційних тенденцій. Однак у звичайних умовах при проведенні емісійним банком розумної політики в області грошової системи, відмова від процентів як засобу забезпечення обігу грошей призвела б до усунення важливого чинника постійної інфляції.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.