РОЗДІЛ 3. ГРУПУВАННЯ І ВКЛЮЧЕННЯ ВИТРАТ У СОБІВАРТІСТЬ ТУРПРОДУКТУ

Калькулювання повної собівартості турпродукту

Теорія і практика вітчизняної системи калькулювання на підприємствах

умовах розвитку ринкових перетворень потребують вдосконалення.

Розглянемо перший, традиційний, спосіб групування і включення витрат у

собівартість турпродукту.

Калькулювання повної собівартості турпродукту передбачає розрахунок всіх

витрат, пов'язаних з формуванням і реалізацією одиниці турпродукту. При цьому

методі розраховуються середні валові витрати або повна собівартість одиниці

турпродукту. Наприклад, при витратах у туроператора з формування і реалізації

турпродукту в розмірі 400 руб. і продажною ціною туристської путівки 500 руб.

прибуток від реалізації однієї путівки складе 100 руб.

Калькулювання повної собівартості турпродукту - це система обліку, в якій

всі витрати (як змінні, так і постійні) розподіляють на всі види

турпродукту. Метод калькулювання повної собівартості дозволяє отримати

уявлення про всі витрати, які несе організація при формуванні та

реалізації одиниці турпродукту. Його суть полягає у визначенні щомісячному

повної фактичної собівартості турпродукту шляхом збирання всіх витрат по

формування і реалізації турпродукту на бухгалтерському рахунку 20 "Основне

виробництво".

В основі цього методу лежить групування витрат за способом включення до

собівартість окремих видів послуг.

Розглянемо калькулювання собівартості у туроператора, який і формує

вартість туристського продукту. Об'єктом калькуляції буде служити вартість

обслуговування групи туристів при груповому тип туру і вартість обслуговування

індивідуального туриста при індивідуальному типі туру.

В даний час основна частина потоку туристів складається з укомплектованих

груп. Це означає, що туристична фірма визначає оптову ціну поїздки для

всієї групи.

При цьому звичайно надається знижка для масової оптової угоди в залежності

від обсягу операції - до 10 %, по термінах і тривалості - до 5 %, в

залежно від тривалості проживання туристів у готельному підприємстві -

до 10 %.

З оптової ціни можуть робитися додаткові знижки за участь фірми в рекламі і

виданні рекламних проспектів по країні, окремому місту, окремому готелю,

в інших місцях перебування туристів. Нерідко турфірма реалізує рекламні

проспекти країни, рекламує таким чином не тільки свої тури, але і країну в

цілому. Знижки можуть також проводитися при попередній оплаті туристичного

обслуговування. У цілому ціна на туристичне обслуговування груп може бути нижче

ринкової ціни для разових угод у середньому на 10-20 %.

На вартість путівки впливає фактор кількості запропонованих послуг. Туристу можуть

бути надані або певні види послуг по його вибору, або повний

комплекс послуг. Повний комплекс послуг може бути наданий шляхом продажу так

званих інклюзив-турів (inclusive tour) або пекідж-турів (packadge tour).

При інклюзив-турах, що застосовуються при авіаперевезеннях, вартість перевезення

туристів до місця призначення і назад визначається на основі спеціально

розроблених інклюзив-тарифів, що можуть бути наполовину нижче звичайних.

Загальний рівень рентабельності і ціни інклюзив-туру повинні бути не нижче звичайного

тарифу вартості транспортування.

Клієнтам повідомляється паушальна (загальна) ціна інклюзив-туру без розбивки її на

окремі види послуг.

При розрахунку вартості інклюзив-туру фірма враховує вартість туристських послуг і

власні витрати на утримання апарату фірми, витрати на рекламу та

певну прибуток. Незважаючи на це, загальна вартість інклюзив-туру для

окремого туриста обходиться дешевше, ніж при індивідуальній поїздці без допомоги

турфірми з таким же комплектом і рівнем послуг.

Пекідж-тури пропонують надання клієнту повного комплекту послуг,

які, однак, може і не включати транспортні витрати. Організовуються

пекідж-тури по визначеної, заздалегідь рекламованій програмі.

Структура турів варіюється в залежності від країни, складу туристів, їх

купівельної спроможності, характеру, асортименту і якості послуг.

Калькуляція складається планова (попередня) і фактична (подальша,

звітна). Калькуляцію рекомендується оформляти у вигляді представленого нижче

документа (табл. 3.1).

Калькуляція

на групу ________человек

за маршруту_______________

Найменування

калькуляційних статей

Показники

у %

в

вартісному вираженні

1. Страховка

2. Візи

3. Транспорт

4. Проживання

5. Харчування

6. Екскурсійне обслуговування

Разом прямих витрат

7. Непрямі витрати туроператора

*

Витрати по збуту та реалізації

Повна собівартість

Податки

*

Прибуток

*

Вартість обслуговування групи

Вартість (ціна) однієї туристичної путівки

* - значення показників у відсотках.

Багато посольства видають візу тільки при наявності страхового поліса, який

є гарантією оплати медичних послуг. Тому при організації турів

туристичні фірми співробітничають зі страховими компаніями.

Страховий внесок входить у вартість путівки. Його величина залежить від

тарифу. Існують чотири різновиди тарифів, що ґрунтуються:

- умовах посольств, які можуть визначити мінімальну

величину страхової суми;

- терміні поїздки;

- кількості чоловік в групі (можливі знижки від 5 до 20 %);

- віці (старше 60 років страхова сума може бути збільшена в два

рази).

В даний час існують дві форми страхового обслуговування

туристів.

1. Компенсаційне страхування. Передбачає оплату самим

мандрівником всіх медичних витрат і відшкодування їх лише після повернення

на батьківщину; цей вид страхування незручний тим, що змушує туриста мати при

собі значний грошовий запас на страховий випадок.

Програма страхування багажу - найбільш поширений вигляд страхування, так

як тариф страхування багажу складає близько 50 % в день. Сума страхового

ліміту (~2 тис. дол. США) виплачується по пред'явленні документів,

що підтверджують, що багаж був загублений або пошкоджений під час зберігання або

транспортування.

2. Сервісне страхування.

1) Страхування медичних витрат.

2) Юридичний і інформаційний ассистанс-забезпечення правової підтримки

мандрівникам у разі адміністративних або цивільних порушень, а також

гарантія отримання необхідної інформації про найбільш зручні маршрути.

3) Програма страхування від нещасних випадків.

4) Програма страхування цивільної відповідальності за нанесення збитку

майну третіх осіб в результаті ненавмисних дій.

Зазвичай турфірми включають у вартість турпутівки страхові

поліси і за це беруть зі страхової фірми комісію в розмірі 10-15 %.

Якщо страховка не є обов'язковою і оплачується туристом за бажанням,

вартість туру вона взагалі не входить і оформляється як додаткова послуга.

Відзначимо, що операції по страхуванню і перестрахуванню звільнені від сплати

ПДВ.

Наступна калькуляційна стаття - візи. Вартість віз, як і страховки,

розглядається виходячи з вартості на одну особу і кількості осіб в

групі. Оформлення туристичних віз здійснюється за допомогою виклику від зарубіжної

фірми на певну кількість туристів. Після розгляду Консульством

видається віза, загальна для всієї групи або призначена для окремих туристів.

При розробці програм враховується не стільки вартість, скільки складність

процедури оформлення. Російські громадяни мають право на виїзд без оформлення

віз у Колумбію, Малайзію, Еквадор, Кіпр і ряд інших країн.

Безвізовий в'їзд за запрошенням без оформлення закордонного паспорта дозволений в

країни Східної Європи, Монголію, Кубу.

Калькуляційна стаття "Транспортні витрати" включає вартість: проїзду

до країни перебування (авіапереліт, залізниця, автобус, пароплав тощо),

перевезення туристів від місця зборів до аеропорту вильоту, від аеропорту прильоту до

готелі або іншого місця проживання, транспортних витрат на туристичне

обслуговування при автобусних екскурсіях і т. д.

У калькуляцію включаються ті витрати, які входять в обов'язкову програму

туру.

Вартість авіаперельоту, наприклад, як і іншого засобу транспортування,

визначається виходячи з вартості квитка на одну людину і чисельності групи.

У розрахунку враховується групова знижка, що надається перевізником. Відсоток

знижки залежить від компанії перевізника, наявності та умов договорів, укладених

між туроператором і перевізником. Розмір знижки складає в середньому від 5 до

30 %.

Розрахунок ускладнюється, якщо туроператор займається чартерними рейсами або при

складною схемою руху групи, при використанні декількох видів транспорту.

Калькуляційна стаття "Витрати на проживання" розраховується виходячи з

вартості номери, яка залежить від класу готелю, розселення, сезону

заїзду, кількості чоловік в групі і надаються групових знижок,

кількості діб проживання.

Калькуляційна стаття "Витрати на харчування" розраховується в залежності

від виду туризму. При в'їзному туризмі, тобто при калькулюванні турів на прийом

іноземних туристів у Росії, ці витрати розрахувати досить складно. При

виїзному туризмі вартість харчування залежить від умов туру: сніданок,

напівпансіон, повний пансіон. Як правило, вартість харчування включається до

вартість проживання. У більшості готелів сніданок входить у вартість номера

добу. У деяких готелях вартість сніданку, обіду і вечері вказується

окремо від вартості номера.

Калькуляційна стаття "Витрати на екскурсійну програму" включає

тільки ті витрати по екскурсійному обслуговуванню, які входять в обов'язкову

програму туру. Зазвичай це 2-3 екскурсії і вказується, що при бажанні на місці

турист може оплатити додаткові екскурсії.

Вартість екскурсій залежить від ціни вхідних квитків в музеї, парки, а також

вартість послуг екскурсовода, гіда, супроводжуючого. В калькуляцію включають або

вартість групового квитка, або результат множення вартості однієї екскурсії

на кількість туристів.

Розглянемо бухгалтерський облік перерахованих вище прямих витрат.

Оплата (без ПДВ) туроператором прав на отримання туристичних послуг у організацій,

надають послуги туристам у місцях їх перебування, відіб'ється за кредитом рахунку

51 "Розрахунковий рахунок" (52, 71) і дебету рахунки 60 "Розрахунки з постачальниками та

підрядниками", субрахунок "Придбані права на послуги".

Вартість прав на послуги, зокрема сформованих турів, списується на

собівартість турпродукту з кредиту рахунку 60 "Розрахунки з постачальниками та

підрядниками", субрахунок "Придбані права на послуги", в дебет рахунки 20

"Основне виробництво".

У собівартість турпродукту безпосередньо включаються власні прямі

трудові та матеріальні витрати туроператора, пов'язані з формуванням

турпродукту (наприклад, заробітна плата гіда-перекладача), за наступною

бухгалтерської записом: дебет рахунку 20 "Основне виробництво", кредит рахунків 70,

69, 68, 60, 76, 52 та ін

ПДВ ураховується по прямим витратам, относимым на собівартість по дебету рахунку

20 "Основне виробництво" і кредитом рахунку 19 "Податок на додану вартість по

придбаним цінностям".

Вартість послуг гіда-перекладача або виділяється в самостійну

калькуляційну статтю, або включається до непрямі (накладні -

загальногосподарські) витрати фірми.

Поділ витрат на прямі та непрямі залежить від трудомісткості обліку так само,

як і витрати на міжміські і міжнародні переговори, які або цілком

включаються до непрямі витрати, які розподіляються за різними турпродуктам в

залежно від того, до чого відноситься той чи інший розмова. Однак таке

розподіл трудомістке й неефективне, так як все одно залишаться витрати,

які не можна розподілити.

До непрямих витрат туроператора відносяться витрати з організації набору

груп, амортизація основних засобів і нематеріальних активів, плата за оренду,

оплата послуг банків та підприємств зв'язку, витрати на утримання офісу, заробітна

плата з обов'язковими відрахуваннями управлінського персоналу, агентів і т. д.

Непрямі власні витрати, тобто витрати з управління та утримання

туристської організації, протягом звітного періоду обліковуються за дебетом

збірно-розподільчого рахунка 26 "Загальногосподарські витрати" і кредитом

рахунків 70, 69, 68, 02, 05, 13, 60, 76, 52 та ін.

На суму ПДВ по непрямих витрат робляться записи за дебетом рахунка 26

"Загальногосподарські витрати" і кредиту рахунку 19 "Податок на додану вартість

по придбаним цінностям". У кінці звітного періоду непрямі витрати з

кредиту рахунку 26 "Загальногосподарські витрати" списуються в дебет рахунки 20

"Основне виробництво".

Раніше вже говорилося про способи включення непрямих витрат у собівартість

турпродукту. Зазначимо, що плановий відсоток (ставка розподілу) непрямих

загальногосподарських витрат у планової калькуляції дорівнює відсотку фактичного

(ставкою розподілу), який береться з аналізу попередніх 3-4 місяців

роботи, за умови рівномірного обсягу реалізації туристичних послуг по місяцях.

В середньому в туристських фірмах рівень непрямих загальногосподарських витрат

становить від 5 до 20 % прямих витрат.

Витрати майбутніх періодів, пов'язані з освоєнням нових туристських маршрутів та

видів туристської продукції, оплатою таймшерів, оплатою авансом за наступні

періоди орендної плати і періодичній пресі, страхових платежів, з витратами

на рекламу і підготовку кадрів, враховуються на рахунку 31 "Витрати майбутніх

періодів".

Зібрані по дебету балансового рахунку 31 витрати рівномірно списуються за

наступного запису:

Дебет рахунків

- 20 "Основне виробництво",

- 26 "Загальногосподарські витрати",

- 23 "Допоміжні виробництва",

- 81 "Використання прибутку"

Кредит рахунку

- 31 "Витрати майбутніх періодів".

Терміни списання витрат майбутніх періодів на витрати або на

інші джерела, на які списуються зазначені витрати, регламентуються

законодавчими та іншими нормативними актами або визначаються самої туристської

організацією і відображаються в її облікову політику.

При традиційному способі обліку витрат в кінці звітного періоду по дебету рахунка

20 "Основне виробництво" відображається сума фактичних витрат по формуванню

турпродукту.

З кредиту рахунку 20 оприбутковуються сформовані турпродукти в дебет рахунку 56

"Грошові документи", субрахунок "Турпродукт".

Витрати по просуванню турпродукту включають усі комерційні витрати, до яких

відносяться комісійні збори, що сплачуються збутовим і посередницьким

організаціям, витрати на рекламу, витрати на участь у виставках, ярмарках і ін.

Комерційні витрати в турфірмах відображаються за дебетом рахунку 43 "Комерційні

витрати" в кореспонденції з різними рахунками (76, 60).

Комерційні витрати підлягають розподілу між вартістю реалізованих і

нереалізованих турів. В частці, що відноситься до реалізованих турів, вони щомісяця

списуються з кредиту рахунку 43 "Комерційні витрати" в дебет рахунки 46

"Реалізація продукції (робіт, послуг)".

3.2. Спосіб "директ-костінг"

Метод калькулювання повної собівартості дозволяє отримати

уявлення про всі витрати, які несе організація з формування та

реалізації одиниці турпродукту. Однак традиційний метод не враховує одне

важлива обставина: зміна собівартості одиниці турпродукту від обсягу

реалізації турпродуктів.

Якщо туристська організація збільшує обсяг реалізації турпродуктів, то

собівартість одиниці турпродукту знижується, якщо ж у туристської організації

скорочується обсяг реалізації турпродуктів, то собівартість зростає.

В сучасних умовах господарювання перевага необхідна віддати методу

калькуляції собівартості' за величиною покриття.

Розглянемо другий спосіб групування і включення витрат у собівартість

турпродукту. Система "директ-костінг" є атрибутом ринкової економіки,

тому значення даного способу в сучасних умовах зростає.

В різних країнах цей спосіб іменується по-різному: у США - директ-костинг, в

Німеччини - облік часткових, граничних витрат, у Великобританії - облік

маржинальних затрат, у Франції - маржинальний облік, у Росії - директ-костинг,

динамічний метод обліку витрат, облік обмеженою (скороченої) собівартості,

собівартість за величиною покриття.

Назву "директ-костинг" (в перекладі означає облік прямих витрат) є

кращим: воно обумовлено історично, відображає сутність системи,

лаконічно, інтернаціонально.

Складні ринкові процеси, які проходять в нашій країні, впливають на коливання

обсягів виробництва і реалізації послуг, збільшують частку постійних витрат у їх

загальному обсязі, що значно впливає на поведінку собівартості послуг

(продукції, робіт), а це, в свою чергу, відбивається на прибутку. По мірі

наростання цих тенденцій збільшується потреба фірм у використанні

інформації про витратах, не перекручених у результаті розподілу непрямих

видатків. Таку інформацію у вигляді показників собівартості в частині

виробничих витрат та маржинального доходу дає директ-костинг. Отримані

відомості дозволяють знаходити найбільш вигідні комбінації ціни та обсягу

виробництва, проводити ефективну політику цін.

Даний спосіб також дає інформацію про можливість використання в конкурентній

боротьбі демпінгу - продажу турпродукту за свідомо заниженими цінами, що пов'язано

з встановленням нижньої межі ціни. Демпінг застосовується в періоди тимчасового

скорочення попиту на якийсь вид турпродукту, а також для завоювання ринків

збуту.

Для проведення ефективної цінової політики важливо врахувати такий момент: щоб

туристські послуги були конкурентоспроможними, ціна на турпутівки повинна бути нижче

витрат самостійно мандрівного туриста з таким же комплектом і рівнем

послуг.

Система "директ-костинг" забезпечує можливість швидко реагувати у відповідь на

мінливі умови ринку. З утворенням організацій з різною формою

власності і в умовах включення механізмів вільного ціноутворення

потреба в даному способі буде зростати, так як від цього залежить

подальше зростання ефективності обліку.

З допомогою методу "директ-костинг" відбувається зближення цілей бухгалтерського

(фінансового) і виробничого (управлінського) обліку. Не випадково,

директ-костинг називають також "управління собівартістю" або "управління

підприємством", підкреслюючи єдність обліку, аналізу і прийняття управлінських

рішень у цій системі.

Даний спосіб заснований на групуванні витрат в залежності від обсягу

виробництва. Названий ознака групування витрат передбачає

поділ витрат на змінні та постійні, або виробничі та

періодичні. Основу постійних витрат становлять витрати, пов'язані з

використанням основних засобів (основного капіталу), а змінні витрати

пов'язані з використанням оборотних коштів (оборотного капіталу).

Нагадаємо, що постійні (періодичні) витрати не залежать від обсягу

виробництва, обчислюються рівними частками за рівний проміжок часу і є

відносно постійними. Проте постійні витрати, розраховані на одиницю

турпродукту, при зміні обсягу реалізації можуть збільшуватися або

зменшуватися.

Змінні (виробничі) витрати залежать від обсягу виробництва і

змінюються пропорційно зміні обсягу реалізації. Змінні витрати,

розраховані на одиницю турпродукту, являють собою постійну величину.

Директ-костинг передбачає розрахунок тільки змінних (виробничих)

витрат, в основі цього методу лежить розрахунок середніх змінних витрат і

середньої величини покриття.

Приклад.

1. Ціна турпродукту "А" 500 руб.

2. Середні змінні витрати по формуванню турпродукту "А" 300 руб.

3. Маржинальний дохід (п. 1 - п. 2) 200 руб.

Як видно з прикладу, валовий прибуток, середня величина

покриття, маржинальний дохід (або брутто-прибуток, гранична прибуток, сума

покриття) становлять 200 руб. Після списання постійних витрат у зменшення

валовий прибутку отримуємо нетто-прибуток, або прибуток від реалізації.

Маржинальний дохід відіграє досить активну роль, сигналізуючи про загальному рівні

рентабельності як всього виробництва, так і окремих турпродуктів. Чим вище

різниця між продажною ціною турпродукту і сумою змінних витрат, тим вище

сума його покриття і вище рівень його рентабельності. Обмеження собівартості

турпродукту лише змінними затратами дозволяє спростити нормування,

планування, облік, калькулювання і контроль різко зменшилося числа статей

витрат.

Змінні (виробничі) витрати формують виробничу собівартість

реалізованих послуг; постійні (періодичні) не включаються у виробничу

собівартість, а безпосередньо списуються на зменшення прибутку від реалізації

послуг, отриманої в даному звітному періоді.

У цьому виявляється перша риса директ-костинг. Цінність такого

поділу - у спрощенні обліку та підвищення оперативності отримання даних про

прибутку.

Величина виробничих витрат є змінною по відношенню до обсягів

реалізації послуг. Вони легко піддаються нормуванню на одиницю наданих послуг,

так як здебільшого це прямі витрати ресурсів і грошей.

Періодичні витрати поділяють на адміністративні та комерційні. До них

належить суттєва частина загальної маси витрат на управління, обслуговування

виробництва, збут послуг, що залежить не від обсягу формування і реалізації

турпродукту, а від організації виробничо-комерційної діяльності, ділової

політики адміністрації, тривалості звітного періоду, структури фірми і

інших факторів.

Загальні управлінські і комерційні витрати, не пов'язані безпосередньо з

формуванням турпродукту і тому не включаються у виробничу

собівартість послуг, входять наступні витрати підприємства:

- адміністративно-управлінські витрати;

- на утримання загальногосподарського персоналу, не пов'язаного з

виробничими процесами, включаючи відрахування на соціальне і медичне

страхування, соціальні пільги та інше;

- амортизаційні відрахування, витрати на капітальний, поточний ремонт

будівель, споруд, машин і приладів управлінського і загальногосподарського

призначення;

- орендна плата за конторські приміщення і конторське обладнання,

інші основні засоби управлінського і загальногосподарського призначення, не

призначені для використання у виробництві;

- на утримання конторських приміщень, офісів, включаючи витрати на

освітлення, опалення, прибирання, охорону, транспортне обслуговування та зв'язок;

- витрати на отримання, обробку і розмноження управлінської та

комерційної інформації;

- витрати по збуту та реалізації послуг, включаючи транспортні витрати,

комісійні, витрати на рекламу, дослідження ринку та інші;

- відсотки по короткострокових кредитах банку та іншими короткостроковими

позиками;

- витрати по майновому і особистому страхуванню в збутової і

управлінської діяльності;

- інші загальні управлінські, комерційні та загальногосподарські

витрати.

Періодичні витрати можна підрозділити на залежні від

інтенсивності діяльності фірми і від ділової політики, якої дотримується

дане керівництво.

До перших можна віднести заробітну плату управлінського та обслуговуючого

персоналу, постійну частину амортизації, орендну плату, відсотки за кредит і

ін. До залежним від ділової політики відносяться витрати:

науково-дослідні, проектні, пошукові, дослідно-конструкторські

роботи; на рекламу; підвищення кваліфікації персоналу; утримання

представництв фірми та ін

У бухгалтерському обліку загальні для підприємства управлінські та господарські

витрати обліковуються на збірному рахунку 26 "Загальногосподарські витрати".

Витрати по збуту та реалізації послуг та інші комерційні витрати збираються на

рахунку 43 "Комерційні витрати".

По суті, на цих двох рахунках обліковуються періодичні витрати підприємства,

які при даному методі обліку відокремлюються від безпосередніх виробничих

витрат, які відображаються на рахунках 20, 23, 25. Таке відділення здійснюється не

тільки шляхом відображення постійних витрат на різних рахунках бухгалтерського обліку;

так, періодичні витрати, зібрані на рахунках 26, 43, у кінці кожного

звітного періоду повністю (без розподілу за видами турпродукту) списуються

на результати реалізації послуг за даний період по бухгалтерської проводки: дебет

рахунки 46, кредит рахунків 26, 43.

Оскільки витрати за період являють собою єдиний комплекс

загальноуправлінських, господарських і комерційних витрат, які не включаються

безпосередньо у виробничу собівартість продукції, їх доцільно

обліковувати на одному рахунку, включивши інформацію, яка відображається на рахунку 43, до складу

інформації рахунку 26.

Таким чином, можна відмовитися від використання рахунку 43 і більш чітко

організувати аналітичний облік періодичних витрат за місцями виникнення

витрат з центром відповідальності і деталізацією в розрізі статей затверджених

кошторисів. Аналітичний облік цих витрат необхідно узагальнювати за кожен місяць, а

також наростаючим підсумком з початку року.

Прямі виробничі витрати спочатку відображаються за дебетом рахунків 20

"Основне виробництво" і 23 "Допоміжні виробництва". Непрямі

виробничі витрати в поточному бухгалтерському обліку збираються на рахунку 25

"Загальновиробничі витрати" щомісячно переносяться на рахунки 20, 23,

яких таким чином відбивається інформація про витрати, що включаються в

виробничу собівартість продукції (робіт, послуг).

Калькулювання в системі "директ-костинг" дозволяє виявити турпродукти з

більшою рентабельністю, так як різниця між продажною ціною і сумою

виробничих витрат не затушовується в результаті списання періодичних

(загальногосподарських) витрат на собівартість конкретних турпродук-тів. Даний

спосіб робить собівартість "більш доступній для огляду", знижуючи при цьому трудомісткість

розподілу накладних витрат між різними видами туристських послуг,

спрощуючи нормування, планування та облік витрат.

Сума постійних витрат за даний звітний період показується в звіті про

доходи окремим рядком, тому їх вплив на величину прибутку підприємства

добре видно.

При системі обліку повної собівартості частина нерозподіленої суми накладних

витрат переходить з одного періоду в інший, тому контроль за ними

слабшає.

Якщо визначення результатів діяльності фірми базується на обчисленні повної

собівартості послуг, то виявляється так звана нетто-прибуток, або

нетто-збиток; якщо ж результат заснований на обліку часткових витрат, то

визначається брутто-прибуток (гранична прибуток, сума покриття, або

маржинальний дохід).

Важливою особливістю системи "директ-костінг" є з'єднання

виробничого і фінансового обліку. По системі "директ-костинг" облік і

звітність на підприємствах організовані таким чином, що з'являється

можливість регулярного контролю даних за схемою "витрати - обсяг - прибуток".

Основна модель звіту для аналізу витрат і прибутку може, наприклад, виглядати

наступним чином:

Виручка від реалізації 1100 тис. руб.

Змінні витрати 800 тис. руб.

Маржинальний дохід 300 тис. руб.

Постійні витрати 150 тис. руб.

Прибуток від реалізації 150 тис. руб.

Маржинальний дохід являє собою різницю між виручкою від

реалізації і змінними витратами, або суму постійних витрат і прибутку від

реалізації.

Величина маржинального доходу є важливою інформацією для управління

підприємством. Ця величина показує "внесок" турпродукту в покриття постійних

витрат і тим самим в тому самому обсязі - у прибуток підприємства.

Зменшуючи граничну прибуток на величину загальногосподарських витрат, ми отримуємо

прибуток від реалізації.

Отже, при веденні обліку по системі "директ-костинг" виявляються два фінансових

результату:

1. гранична прибуток (маржинальний дохід, брутто-прибуток, сума покриття);

2. прибуток від реалізації послуг (нетто-прибуток).

Зменшуючи

величину прибутку від реалізації на частину постійних витрат порівняно з

традиційним способом угруповання та списання витрат на реалізацію послуг, ми

отримуємо зменшення податку на прибуток.

Ще однією особливістю системи "директ-костінг" є розробка методики

економіко-математичного і графічного представлення та аналізу звітів для

прогнозу прибутку (випущеної продукції).

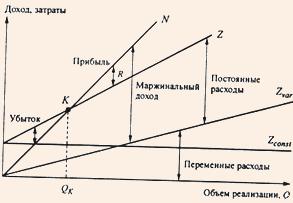

У прямокутній системі координат будується графік залежності собівартості

(витрат і доходу) від кількості реалізованого турпродукту (мал. 3.1). За

вертикалі відкладаються дані про собівартість і дохід, а по горизонталі -

кількість одиниць турпродукту.

У точці критичного обсягу виробництва До немає прибутку, але немає і збитку. Праворуч

від неї знаходиться область чистих прибутків. Для кожного значення кількості одиниць

послуг чистий прибуток визначається як різниця між величинами маржинального

доходу і постійних витрат.

Зліва від критичної точки знаходиться область чистих збитків, яка утворюється

в результаті перевищення величини постійних витрат над величиною маржинального

доходу.

Рис. 3.1. Графік

взаємозв'язку показників реалізації, витрат і прибутку

N - виручка від

реалізації;

Z - повна собівартість турпродукту;

Zvar - змінні витрати;

Zconst - постійні витрати;

К - точка критичного обсягу виробництва.

Аналітичні можливості системи "директ-костинг" розкриваються найбільш повно

при дослідженні собівартості зв'язку з обсягом реалізації послуг та прибутком.

Запишемо вихідне рівняння для аналізу. Виручка від реалізації послуг N пов'язана з

собівартістю Z і прибутком від реалізації R наступним чином:

N=Z + R

Критична точка (R = 0) дозволяє отримати оцінку обсягу виробництва,

ціни виробу, виручки, рівня постійних витрат та інших показників, виходячи з

вимог загального фінансового стану підприємства.

Для критичної точки

N=Z=Zconst

+ Zvar

Виручка дорівнює

добутку ціни продажу одиниці турпродукту Р на кількість реалізованих

путівок Qk:

N=P • Qk

Змінні витрати на весь обсяг послуг дорівнюють добутку змінних витрат на

одиницю турпродукту та обсягу реалізації:

Zvar=Zvar

• Qk

Таким чином, для отримання

необхідних оцінок отримуємо основне рівняння

P • Qk

= Zconst + Zvar

• Qk

де Zconst

- постійні витрати на весь обсяг послуг, які при даному способі не

розподіляються за окремими видами послуг.

Це рівняння дозволяє вирішити цілий ряд інших завдань.

1. Розрахунок критичного обсягу виробництва.

P • Qk

- Zvar • Qk

= Zconst; Qk

(P - Zvar) = Zconst;

Qk=

Zconst

-------------------------

P - Zvar

=

Zconst

------------------

d

де d - маржинальний дохід на одиницю виробу, тобто різниця

між ціною виробу і змінними витратами.

Маржинальний доход на весь випуск визначається як різниця

між виручкою і сумою змінних витрат.

2. Розрахунок критичного обсягу виручки від реалізації. Попереднє рівняння

множимо на ціну і отримуємо необхідну формулу:

3. Розрахунок

критичного рівня постійних витрат. Для розрахунку використовується вихідна

формула виручки:

N = Zconst

+ Zvar

Звідси маємо:

Zconst

= N - Zvar = P • Qk

- Zvar • Qk

= Qk(P - Zvar)

= Qk • d

З останньої формули можна визначити величину постійних витрат, якщо задано

рівень маржинального доходу у відсотках до ціни турпродукту або у відсотках до

обсягу реалізації (виручки). Тоді формула для обчислень буде мати вигляд:

Zconst=

Qk•

d•N

---------------------

100

4. Розрахунок критичної ціни реалізації. Ціна реалізації визначається

виходячи з заданого обсягу реалізації і рівня постійних і змінних витрат у

розрахунку на одиницю турпродукту.

Маємо:

N = Zconst

+ Zvar, або P • Qk

= Zconst + Zvar

• Qk,

звідки

P

=

Zconst

------------

Qk

+Zvar

Якщо відомо співвідношення між величиною маржинального доходу і виручкою (або

між величиною маржинального доходу на одиницю турпродукту і ціною

турпродукту), то мінімальну ціну виробу можна визначити по формулі

P=

Zvar

---------

1-

d

------

P

5. Розрахунок рівня мінімального маржинального доходу. Якщо відомі

величина постійних витрат і очікувана величина виручки, то рівень

мінімального маржинального доходу у відсотках до виручки визначається з формули

d=

Zconst

-----------

N

• 100

%

6. Розрахунок планового обсягу для заданої суми планового (очікуваного) прибутку.

Якщо відомі постійні витрати, ціна одиниці виробу, змінні витрати на

одиницю виробу, а також сума розрахункової (бажаної) прибутку, то обсяг продажів

визначається по наступній формулі:

Qпл

=

Zconst

+ Rпл

-----------------------

P - Zvar

де Qпл,

- обсяг продажів, що забезпечує одержання планової суми прибутку; Rпл,

- планова сума прибутку.

Дана формула прямо випливає з визначення маржинального доходу як суми

постійних витрат і планового прибутку.

7. Розрахунок обсягу продажів, що дає однаковий прибуток за різними видами

турпродукту. Алгебраїчне рішення задачі міститься в наступній формулою

(аналіз двох варіантів):

(P1

- Zvar1) • Qk

- C1 = (P2

- Z var2) • Qk

- C2

звідки і випливає розрахунок величини обсягу продажів:

Qk=

C2

- C1

------------------

d2 - d1

де С1, С2 - постійні витрати по різних варіантах;

d1, d2 - маржинальний дохід на одиницю турпродукту за різними варіантами.

Проведемо з допомогою директ-костинг аналіз беззбитковості на конкретному прикладі.

Приклад. Одна заповзятлива студентка вирішила заробити на продажу

туристам сувенірів - матрьошок. Навівши довідки, вона дізналася, що за ліцензію

продавця їй потрібно буде заплатити 10 руб. і що орендна плата за місце для

торгівлі складе 140 крб. За одну матрьошку з правом повернення нереалізованого

товару студентка повинна заплатити 3 руб. Студентка вирішила, що підходящою ціною

для матрьошки буде 8 руб.

Природно, її хвилювало питання, чи буде дане підприємство прибутковим. В

якості першого кроку вона вирішила розрахувати кількість матрьошок, яке

необхідно продати, щоб не понести збитки:

Виручка від реалізації(продажу) = Змінні витрати + Постійні витрати + Прибуток (збиток)

Так як в точці беззбитковості прибуток (збиток) дорівнює нулю, то

Виручка від реалізації(продажу) = Змінні витрати + Постійні витрати

Якщо позначити кількість матрьошок, яке повинно бути продано, щоб не

понести збитки, через X, то отримаємо

8 • X = 3 • X +

150 руб

де

Продажу = Продажна ціна (8 руб.)•Х;

Змінні витрати =

Змінні витрати на одиницю товару (3 руб.)•X;

З рівняння отримаємо

5•Х= 150 руб.,

звідси

Х= 30 шт.

Таким чином, щоб не понести збитки, потрібно продати 30 матрьошок. Необхідне

кількість проданих матрьошок є важливою інформацією, так як студентці

потрібно оцінити ймовірність такої величини попиту, яка зробила б продаж

прибутковою.

Припустимо, студентка вирішила, що їй потрібен прибуток від реалізації в розмірі 400

руб. Скільки матрьошок потрібно продати, щоб досягти цієї мети? Виручка від реалізації(продажу) = Змінні витрати + Постійні

витрати + Прибуток

8 • X = 3 • X +

150 руб. + 400 руб.;

X • (8 - 3) = 550

руб.

Звідси

X = 110 штук.

Отже, реалізація 110 матрьошок дасть прибуток у розмірі 400

руб.

Такий підхід можна застосовувати на підприємствах, які реалізують один вид продукції (робіт,

послуг). На практиці підприємство продає безліч товарів, та аналіз

беззбитковості продажів у натуральному вираженні стає марним, тому

обсяг реалізації розраховується у вартісному вираженні.

Припустимо, студентка вирішила продавати крім матрьошок вироби з гжели, хохломы

і вологодські мережива. Якщо позначити виручку від реалізації в рублях в точці

беззбитковості через Y, то отримаємо:

Y= Частка змінних

витрат • Y+ Постійні витрати;

Y = 0,375 • Y +

150 руб.

Частка змінних витрат (Д) визначається з пропорції:

3 руб.

- Д

8 руб. - 1

Д = 3

руб. • 1/8 руб. = 0,375

Вирішуючи рівняння, отримаємо 0,625•У= 150 руб. Звідси У = 240 руб., тобто обсяг

продажів у точці беззбитковості дорівнює 240 руб.

На рис. 3.2 відображені отримані вище результати. Добре видно різний характер

поведінки змінних (виробничих) та постійні (періодичні) витрати.

Чим нижче рівень

постійних витрат, тим менший обсяг продажу необхідний для того, щоб покрити

їх, і тим нижче точка беззбитковості.

У точці беззбитковості:

Продажу 240руб. (100%)

Витрати постійні 150руб. (62%)

Витрати змінні 90 руб. (38 %)

Прибуток 0

Іншою методикою аналізу беззбитковості, яка може дати додатковий

розуміння співвідношень між обсягом реалізації, витратами і прибутком, є

метод маржінального доходу.

Маржинальний дохід - це те, що залишається від чистої продажної ціни після

вирахування змінних витрат. З маржинального доходу в першу чергу повинні

відшкодовуватися постійні витрати, а решта буде прибутком від реалізації.

Продажна ціна однієї матрьошки 8 руб.

Змінні витрати на одну матрьошку 3 руб.

Маржинальний дохід 5 руб.

Так як кожна одиниця продукції (матрьошка) покриває постійні витрати і потім

приносить прибуток від реалізації у розмірі 5 руб., то точка беззбитковості в

одиницях продукції буде дорівнює:

Постійні витрати

----------------------------------------

Маржинальний дохід

=

150 руб

------------

5руб

= 30

штук.

Таким чином, після продажу 30 матрьошок будуть відшкодовані постійні

(періодичні) витрати і кожна додатково реалізована одиниця продукції

буде приносити граничну прибуток, рівну 5 руб.

Нагадаємо ще одне визначення маржинального доходу: гранична прибуток -

це додатковий прибуток від продажу однієї додаткової одиниці продукції. При

вираженні точки беззбитковості у вартісній оцінці у формулі використовується не

гранична прибуток, а коефіцієнт граничної прибутку.

Точка беззбитковості у вартісному вираженні розраховується наступним чином:

Постійні витрати

----------------------------------

Коефіцієнт граничної прибутку

=

150 руб

----------------

0,625

=240 руб

Зазначимо, що аналіз беззбитковості не може ефективно застосовуватися у випадках

різких і частих коливань продажних цін і витрат виробництва.

Від простого прикладу перейдемо до більш загальних висновків, які можна зробити з

аналізу беззбитковості.

Левераж маржинального аналізу. Постійні (періодичні) витрати тісно

пов'язані з показником "левераж". Термін "левераж" походить від слова "lever",

що означає "важіль".

Архімеду належать слова: "Дайте мені точку опори, і я переверну світ". Вони

сказані про можливості важеля у фізиці. Насправді і в фізиці, і в фінансах

можливості важеля не так великі, хоча і мають істотне значення.

Постійні витрати діючого підприємства є базовим елементом концепції

операційного (виробничого) левеража (operating leverage). До тих пір поки

отриманий підприємством прибуток недостатня для покриття постійних витрат,

воно зазнає збитків. Після того як досягнутий обсяг виробництва, при якому

забезпечується покриття постійних витрат, будь-яке нарощування обсягу

виробництва забезпечує зростання прибутку.

Розглянемо дія операційного (виробничого) левеража на прикладі.

Приклад. Підприємство має таку структуру витрат: постійні

витрати - 100 тис. руб.; частка змінних витрат - 60 %

Дані табл. 3.2 показують прибуток (збиток) при зростаючих обсягах продажу та

відносні зміни в обсязі продажу і прибутковості.

Таблиця 3.2

Залежність прибутку від зміни обсягу продажів

Обсяг

продажів, Тис., Руб.

Змінні

витрати, тис. руб.

Постійні

витрати, тис. руб.

Прибуток

(збиток), тис. руб.

Збільшення

у порівнянні з попереднім періодом, %

продажу

прибуток

100

60

100

(60)

-

-

200

120

100

(20)

100

-

250

150

100

-

25

-

300

180

100

20

20

Не визначено

360

260

100

44

20

120

432

259,2

100

72,8

20

65

Згідно з наведеними даними, починаючи з точки беззбитковості, в результаті

першого збільшення обсягу продажів на 20 % відбувається значне зростання прибутку,

так як збільшення починається з нульового рівня. Наступні 20 % зростання обсягу

продажу збільшують прибуток на 120 % в порівнянні з попереднім рівнем, а

подальше зростання обсягу продажів - лише на 65 % порівняно з попереднім

рівнем.

Ефект левеража знижується по мірі того, як обсяг продажів збільшується за

порівняно з рівнем беззбитковості, так як база, з якою порівнюється

збільшення прибутку, поступово стає більше. Левераж, безумовно, діє

в обох напрямках. Зауважимо, що в результаті падіння обсягу продажів з 200 до

100 тис. руб., тобто на 50 %, підприємство зазнає збитків у трикратному розмірі.

З наведеного прикладу можна зробити важливий висновок: підприємства, які працюють в

безпосередній близькості від точки беззбитковості, будуть мати відносно

велику частку змін прибутку або збитків на вказану зміну обсягу. Вище

точки беззбитковості ця мінливість буде, звичайно, бажана, нижче - може

призвести до негативних результатів, які значно гірше, ніж ті,

які відображають зміни в обсязі продажу.

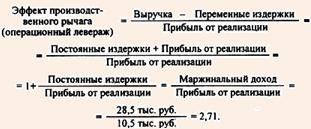

Формула операційного левеража:

Операційний

левераж =

Гранична прибуток

----------------

Прибуток від реалізації

=

Надходження від обсягу продажу - Змінні

витрати

-------------------------------------------------------------------------

Надходження від обсягу

продажу - Змінні витрати -

- Постійні витрати

Отже, зростання продажів змінює операційний левераж, який зменшується по мірі

віддалення від точки беззбитковості, тому що фіксовані витрати стають

відносно менше в порівнянні з продажами і змінними витратами.

Операційний левераж показує ступінь впливу зусиль щодо збільшення продажів на

зростання прибутку від реалізації продукції (робіт, послуг). Якщо операційний левераж

фірми великий, то навіть невелике зростання обсягу продажів призведе до значного зростання

прибутку, але при цьому і мале зниження обсягу продажів може звести нанівець прибуток.

Таким чином, хоча підприємство і здійснює постійні витрати для того,

щоб збільшити потужності або скоротити змінні витрати, йому часто

доцільно зменшити постійні витрати для зниження ризику, пов'язаного з

високим рівнем точки беззбитковості.

Левераж фінансування (interest - charges leverage). Цей вид

левеража виникає тоді, коли фірма здійснює подпроцентное запозичення.

Формула левеража фінансування:

Левераж фінансування =

Надходження

від обсягу продажу-Змінні витрати-Постійні витрати

--------------------------------------------------------------------------------------------

Надходження від продажу - Змінні витрати - Постійні

витрати - Прибуток

Комбінований левераж (combined leverage). Для вимірювання

сукупного впливу обох видів левеража застосовується оцінка за формулою

комбінованого левеража:

Комбінований левераж=

Надходження

від продажу - Змінні витрати

-----------------------------------------------------------------------------------------

Надходження від продажу-Змінні витрати-Постійні

витрати-Відсотки

Директ-костинг має велике значення для управління та аналізу діяльності

підприємства, зокрема для прийняття рішень про асортиментній політиці, а

також про закриття або оголошення банкрутства в разі збиткової діяльності.

Розглянемо на прикладі, яким чином використання директ-костинг може

сприяти прийняттю рішень про асортимент реалізованих турпродуктів.

За даними табл. 3.3, турпродукт II має низьку прибутковість (рентабельність).

Однак перш ніж відмовитися від формування і реалізації даного турпродукту,

необхідно провести наступний аналіз. Для отримання прибутку важливо, щоб сума

виручки перевищувала суму змінних витрат.

Для цього доцільно використовувати такі показники, як сума покриття та

коефіцієнт покриття.

Таблиця 3.3

Показники фінансово-господарської діяльності фірми

№

П/П

Показники

Види

турпродуктів

Разом

I

II

III

1

Обсяг

реалізації, шт.

60

120

50

2

Продажна

ціна, руб.

500

600

450

3

Виручка від

реалізації, тис, крб (п. 1 х п. 2)

30

72

22,5

124,5

4

Змінні

витрати по формуванню турпродукту, тис, крб

18

60

18

5

Загальна сума

переменныхзатрат, тис. руб.

96

6

Середні

змінні витрати, тис. руб. (п. 4/п. 1)

300

500

360

7

Середня

величина покриття*, руб. (п. 2 - п. 6)

200

100

90

8

Постійні

витрати за звітний період, тис, крб

18

9

Постійні

витрати**, тис, крб (п. 4 х п. 8 / п. 5)

3,4

11,2

3,4

18

10

Середні

постійні витрати, крб (п. 9/п. 1)

57

93

68

11

Повна

себестоимостьединицы турпродукту, руб. (п. 10 +п. 6)

357

593

428

12

Валові

витрати, тис, крб (п. 4 + п. 9) 114

21,4

71,2

21.4

13

Прибуток від

реалізації, тис, крб (п. 3-п. 12)

8,6

0,8

1,1

10,5

14

Прибуток від

реалізації однієї турпутівки(п.2 - п. 11)

143

7

22

*

Середня величина покриття, або гранична прибуток - це додатковий прибуток від

продажі однієї додаткової одиниці тур-продукту.

** Розподіл постійних витрат за видами турпродукту проводиться

пропорційно змінним витратам.

Сумою покриття називається різниця між виручкою від реалізації і всією

сумою змінних витрат. Розрахунок суми покриття дозволяє визначити, скільки

коштів заробляє туристська організація, формуючи і реалізуючи турпродукт,

щоб окупити постійні витрати і отримати прибуток.

Коефіцієнтом покриття називається частка суми покриття в виручці від

реалізації чи частка середньої величини покриття в ціні турпродукту.

Коефіцієнт покриття визначається наступним чином:

Коефіцієнт покриття =

Сума

покриття

-------------------------------------

Сума виручки від реалізації

=

(124,5-96)

тис. руб.

-------------------------------

124,5 тис. руб.

=0,229

Для того щоб визначити, при якому обсязі реалізації окупляться валові витрати

підприємства, необхідно розрахувати точку беззбитковості, під якою розуміється

така виручка від реалізації або такий обсяг реалізації турпродуктів, які

забезпечують покриття всіх витрат і нульову прибуток.

Виручка від реалізації, що відповідає точці беззбитковості, називається

граничною виручкою, а обсяг реалізації (продажів) у точці беззбитковості -

граничним обсягом реалізації (продажу).

Скористаємося формулою точки беззбитковості:

Порогова виручка =

Постійні

витрати

-----------------

Коефіцієнт покриття

=

Постійні •

Сума виручки витрати від реалізації

--------------------------------------

Сума покриття

=18

тис.руб./0,229 = 78,6 тис. руб.

Отже, точка беззбитковості у вартісному вираженні розраховується як відношення

постійних витрат до коефіцієнту покриття, а в натуральному вираженні - як

відношення постійних витрат до середньої величини покриття.

Якщо туристська організація отримує виручку від реалізації більше порогової

виручки (124,5 тис. руб. - 78,6 тис. руб.), то вона працює прибутково. Щоб

оцінити, наскільки фактична виручка перевищує виручку, що забезпечує

беззбитковість, необхідно розрахувати запас міцності (процентне відхилення

фактичної виручки від порогової) за наступною формулою:

(124,5 тис. руб.-;78,6 тис. руб.) х100%

-----------------------------------------------------

124,5 тис. руб

=36,9%

Для визначення впливу зміни виручки від реалізації на зміну прибутку

розраховують показник операційного левеража (виробничого важеля)

формулою:

Чим вище ефект

виробничого важеля, тим більше ризикованим з точки зору мінливості

прибуток є положення фірми. Оскільки фірма має в асортименті

тур-продукт II з низькою рентабельністю по повній собівартості, подивимося, як

зміниться прибуток організації, якщо відмовитися від цього виду турпродукту. В

у разі відмови від формування і реалізації турпродукту II виручка від реалізації

скоротиться на обсяг виручки від реалізації цього виробу: 124,5 тис. руб. -- 72

тис. руб. = 52,5 тис. руб.

При цьому також зменшаться валові витрати підприємства на суму змінних

витрат, необхідних для формування турпродукту П, на величину 54 тис. руб.

(114 тис. руб. - 60 тис. руб.). Так як постійні витрати не залежать від обсягу

реалізації, відмова від формування турпродукту II не вплине на їх величину.

Отже, у разі відмови від формування турпродукту II туристська організація

матиме збитки: -1,5 тис. руб. (52,5 тис. руб. - 54 тис. руб.). А загальні

збитки будуть рівні 2,3 тис. руб. (0,8 тис. руб. + 1,5 тис. руб.), де 0,8 тис.

руб.-пряма втрачена прибуток.

Таким чином, маючи інформацію тільки про повної собівартості, можна прийняти

невірне рішення і втратити прибуток. Використання директ-костинг дозволяє

уникнути подібних помилок і прийняти обґрунтовані управлінські рішення.

За даними табл. 3.3 середня величина покриття з турпродукту III навіть нижче, ніж

з турпродукту П. Тому при скороченні попиту на туристичному ринку фірмі

вигідніше відмовитися від формування турпродукту III, ніж від інших видів

турпродукту.

Такі основні положення витрат та оптимізації прибутку в системі

"директ-костинг".

Ідеальних систем, способів не буває. У кожного з них є свої достоїнства і

недоліки. Головне завдання - зрозуміти особливості кожного способу з тим, щоб,

нівелюючи негативні сторони, максимально ефективно використовувати позитивні

їх переваги.

Зазначимо, що на більшості західних підприємств система "директ-костінг"

застосовується паралельно з обліком повної собівартості.

Сучасні вітчизняні компанії, які віддають перевагу облік на основі

економічних показників, в процесі роботи виявляють, що калькуляція

собівартості за прямими витратами є кращим способом, ніж калькуляція

з повним розподілом витрат. Поділ витрат на постійні і змінні

дозволяє контролювати статті змінних витрат на основі їх співвідношення з

кожною одиницею продукції, а статті постійних витрат - на основі обліку їх

фактичної загальної величини за звітний період. Калькуляція собівартості за

змінним витратам дозволяє контролювати і встановлювати рівень

рентабельності і розраховувати таку собівартість, яка в сьогоднішніх

умовах роботи підприємства на ринку могла б забезпечити йому певну

прибуток. Об'єднання методів калькулювання витрат, обліку виробничих

результатів та їх аналізу дозволяє прийняти обґрунтовані управлінські рішення в

умовах конкурентної боротьби.

Отже, за ознакою повноти включення витрат у собівартість існують два

способи групування і включення витрат у собівартість послуг. Розглянемо їх на

прикладі.

Приклад. Туроператор має наступні економічні показники

діяльності:

залишок сформованих

туристсько-екскурсійних путівок на початок місяця

-

сформовано туристсько-екскурсійних путівок у

звітному періоді, в натуральних одиницях

900 шт.

залишок сформованих туристсько-екскурсійних

путівок на кінець звітного періоду, в натуральних одиницях

1000 шт. -

900 шт. = 100 шт.

виручка від реалізації туристсько-екскурсійних

путівок без ПДВ

810 тис.

руб.

витрати основного виробництва по формуванню

туристсько-екскурсійних путівок у звітному періоді

450 " "

загальновиробничі витрати у звітному періоді

4 " "

загальногосподарські витрати у звітному періоді

60 " "

комерційні витрати у звітному періоді

70 " "

у тому числі витрати на рекламу

50 " "

Групуємо витрати способом повної собівартості:

прямі витрати

450 " "

непрямі витрати

4 тис. руб.

+ 60 тис. руб. = 64 " "

повна собівартість по формуванню турпродукту

450 тис.

руб. + 64 тис. руб. = 514 " "

собівартість однієї туристсько-екскурсійній

путівки за звітний період

514 тис.

руб./100 шт. = 514 руб./шт.

Групуємо витрати способом "директ-костинг":

змінні витрати

450 тис.

руб. + 4 тис. руб. = 454 тис. руб.

постійні витрати

60 " "

скорочена собівартість по формуванню

турпродукту

454 " "

Собівартість однієї турпутівки за звітний період 454 тис. руб./1000 шт. =454

руб./шт.

Собівартість реалізації послуг за звітний період, розрахована традиційним

способом, складе: 514 руб/шт. х 900 шт. = = 462,6 тис. руб.

Способом "директ-костанг": 454 руб/шт.-х 900 шт. = 408,6 тис. руб.

Собівартість туристсько-екскурсійних путівок, яка буде віднесена на залишок

річної продукції на кінець звітного періоду:

- способом розрахунку повної собівартості: 514 тис. руб. - 462,6 тис.

руб. = 51,4 тис. руб.;

- способом "директ-костинг": 454 тис. руб. - 408,6 тис. руб. = =

45,4 тис. руб.

Для цілей оподаткування розрахуємо витрати на рекламу понад

норми, що не включаються в собівартість туристсько-екскурсійних путівок. Зазначимо,

що вартість сформованого турпродукту I звільнена від сплати ПДВ. 50 тис.

руб. - 810 тис. руб. х 6 % = 50 тис. руб. - 48,6 тис. руб. = = 1,4 тис. руб.

Прибуток від реалізації, розрахована традиційним способом, складе: 810 тис.

руб. - 462,6 тис. руб. - 70 тис. руб. = = 277,4 тис. руб.

Способом "директ-костинг": 810 тис. руб. - 408,6 тис. руб. - - 60 тис. руб. - 70

тис. руб. = 271,4 тис. руб.

Валовий прибуток служить базою для формування об'єкта оподаткування податком на

прибуток, в цьому проявляється податковий аспект поняття "собівартість".

У нашому прикладі валовий прибуток складається з прибутку від реалізації послуг.

При визначенні податку на прибуток попередньо коригується оподатковувана

база прибутку на величину витрат на рекламу понад норм:

1. 277,4 тис. руб. + 1,4 тис. руб. = 278,8 тис. руб.;

2. 278,8 тис. руб. х 0,35 % = 97,58 тис. руб.

При калькулюванні способом "директ-костинг" податок на прибуток

складе:

1. 271,4 тис. руб. + 1,4 тис. руб. = 272,8 тис. руб.;

2. 272,8 тис. руб. х 0,35 % = 95,48 тис. руб.

Економія фірми з податку на прибуток при використанні способу

"директ-костинг" складе: 97,58 тис. руб. - 95,48 тис. руб. = = 2,1 тис. руб.

Розподіл непрямих витрат

Податкове законодавство висуває вимогу роздільного

обліку витрат на виробництво і реалізацію за видами діяльності та видами

продукції (робіт, послуг). Дана вимога міститься в Інструкції

Державної податкової служби РФ від 10.08.95 р. за № 37 "Про порядок обчислення та сплати в бюджет

податку на прибуток підприємств і організацій" та в Інструкції державної податкової служби РФ від

Від 11.10.95 р. № 39 "Про порядок обчислення і сплати до бюджету податку на додану

вартість".

Необхідність роздільного обліку витрат визначається рядом причин:

- за різними видами діяльності застосовуються різні ставки по

податку на прибуток - ставка податку на прибуток з туроператорської діяльності

складає 30 %, ставка податку на прибуток від посередницьких операцій, тобто по

турагентської діяльності - 38 %;

- для підтвердження права на пільгу з податку на додану

вартість та з податку на прибуток Інструкцією державної податкової служби РФ № 37 встановлено,

якщо підприємство має кілька видів діяльності, щодо яких встановлені

різні ставки податку на прибуток, наприклад туристська організація займається

реалізацією власних путівок (туроператорська діяльність) і реалізує чужі

туристські путівки за посередницькими договорами (турагентська діяльність), то

обчислення податку на прибуток провадиться з прибутку від кожного виду

діяльності за відповідними ставками незалежно від результатів діяльності

цілому.

Бухгалтер підприємства, що здійснює кілька видів

діяльності, прибуток від яких оподатковується за різними ставками податку на прибуток,

повинен забезпечити:

- роздільний облік виручки від реалізації за різними видами

діяльності;

- роздільний облік прямих витрат;

- розподіл непрямих (загальновиробничих і загальногосподарських)

витрат за різними видами діяльності.

Приклад. У регіоні встановлено такі ставки податку

на прибуток, %:

В

федеральний бюджет

В бюджет

суб'єкта РФ

Загальна

ставка податку

По прибутку від основної діяльності

11

19

30

З прибутку від проведення посередницьких операцій

11

27

38

Виручка від реалізації продукції по основній діяльності за звітний період

разом з ПДВ - 300 тис. руб. в тому числі ПДВ - 20 тис. руб. Прямі витрати по

основної діяльності склали 160 тис. руб. Крім того, туристська організація

реалізувала у звітному періоді чужі туристські путівки за договором комісії без

участі в розрахунках, при цьому отримане підприємством комісійна винагорода

склала 48 тис. руб. в тому числі ПДВ - 8 тис. руб. Прямі витрати по

проведення посередницької операції - 5 тис. руб. Загальногосподарські та

загальновиробничі витрати за звітний період в цілому по підприємству склали

29 тис. руб.

1.

Визначаємо частку непрямих (загальногосподарських і загальновиробничих) витрат,

що належать до основної діяльності:

300 тис. руб / (300 тис. руб + 48 тис. руб.) х 29 тис. руб. = 25 тис. руб.

2.

Визначаємо частку непрямих (загальногосподарських і загальновиробничих) витрат,

відносяться до посередницької діяльності:

48 тис. руб / (300 тис. руб + 48 тис. руб.) х 29 тис. руб. = 4 тис. руб.

3. Фінансовий результат основної діяльності:

300 тис. руб. - 20 тис. руб. - 160 тис. руб. - 25 тис. руб. = 95 тис. руб.

4. Фінансовий результат від проведення операцій з посередницькою

діяльності:

48 тис. руб. - 8 тис. руб. - 5 тис. руб. - 4 тис. руб. = 31 тис. руб.

5. Балансова прибуток в цілому по підприємству:

95 тис. руб. + 31 тис. руб. = 126 тис. руб.

6. Визначаємо суму податку на прибуток за основний діяльності при

відсутність пільг по податку:

95 тис. руб. х 30 % = 28,5 тис. руб.

7. Визначаємо суму податку на прибуток від посередницької діяльності при

відсутність пільг по податку:

31 тис. руб. х 38 % = 11,78 тис. руб.

У бухгалтерському обліку робиться наступна запис:

Дебет

рахунки 81

Кредит рахунки 68

40,28 тис.

руб.

Багато проблем виникає у бухгалтерів при вирішенні питання про використання пільг

по податку на прибуток на підприємстві, що здійснює кілька видів діяльності.

В Інструкції державної податкової служби РФ від 10.08.95 р. № 37 з цього приводу міститься

таке вказівку: "Якщо підприємство має види діяльності, прибуток від

яких оподатковується за різними ставками, то пільги з податку на прибуток

розподіляються пропорційно виручці, отриманої від кожного виду діяльності

в загальній сумі виручки від реалізації продукції (робіт, послуг)".

Отже, у бухгалтерському обліку витрати повинні бути розділені на дві групи:

1. Відносяться до оподатковуваній діяльності (посередницькі та додаткові

послуги). Зазначимо, що суми ПДВ, сплачені по товарах (роботам, послугам),

використаним при виготовленні продукції та здійсненні послуг, не

звільнених від ПДВ, підлягають заліку в загальновстановленому порядку.

Дебет

рахунки 68

Кредит рахунку 19

Залік ПДВ по

придбаним цінностям за посередницькими і додатковим туристським

послуг.

2. Відносяться до неоподатковуваної діяльності (формування турпродукту та

перепродаж). Відповідно до п. 20 та п. 21 Інструкції державної податкової служби РФ від

Від 11.10.95 р. № 39 ПДВ, сплачений по товарам, роботам, послуг, використаних

при виготовленні продукції та здійсненні операцій, звільнених від податку

відповідно до підпунктів "е"-"ш" п. 1 ст. 5 Закону РФ "ПРО податок на додану

вартість", відноситься на витрати виробництва та обігу.

Дебет

рахунків 20,23,26,44

Кредит рахунку 19

Сума ПДВ

придбаних матеріальних ресурсів включена до складу собівартості

турпродукту.

Якщо організація здійснює кілька видів діяльності, то

при практичній неможливості забезпечити роздільний облік "вхідного" ПДВ по

оподатковуваним і неоподатковуваним оборотами постає питання про вибір бази розподілу

сум ПДВ, врахованих на рахунку 19 "ПДВ по придбаних цінностей", на суми,

що включаються в собівартість, і суми, що відносяться на зменшення платежів до бюджету.

В даний час у жодному нормативному документі не визначено база для

ділення вступного залишку за рахунком 19. Отже, ця база може бути

заявлена як елемент облікової політики.

Думка Мінфіну Росії у виборі бази розподілу вхідного залишку за рахунком 19

висловлена в листі від 09.10.97 р. № 04-07-07. Лист є відповіддю на запит

НАУФОР (Національна асоціація учасників фондового ринку); в Мін'юсті воно не

зареєстровано, не опубліковано і має статус офіційної переписки. В

згідно з цим листом до заліку слід приймати ПДВ в розмірі,

відповідному питомій вазі оборотів по реалізації, отриманих від оподатковуваних

операцій, у загальній сумі оборотів по реалізації за звітний період. При цьому

оборотом з реалізації вважається вся сума виручки, отримана від продажу

продукції, виконаних робіт, наданих послуг, без включення до неї ПДВ.

Елементом облікової політики є база розподілу та порядок списання сум

ПДВ по придбаних цінностей, якщо туристські організації здійснюють

декілька видів діяльності з різними режимами оподаткування. Крім того,

елементом облікової політики є порядок обліку і відшкодування ПДВ

придбаним основним засобам при наявності видів діяльності, що обкладаються і не

оподатковуються податком на додану вартість.

Згідно п. 47 Інструкції державної податкової служби РФ від 11.10.95 р. № 39 суми ПДВ,

сплачені при придбанні основних засобів і нематеріальних активів, у повному

обсязі віднімаються із сум податку, які підлягають внеску в бюджет, в момент прийняття

на облік основних коштів і нематеріальних активів. Основні засоби та

нематеріальні активи, які використовуються при виробництві товарів (робіт, послуг),

звільнені від ПДВ згідно з підпунктами "в", "ш", "и", "я" п. 1 ст. 5

Закону РФ "ПРО податок на додану вартість", відображаються в обліку за вартістю

придбання, включаючи суму сплаченого податку.

Право на відшкодування (залік) сум ПДВ, сплачених при придбанні основних

коштів, при наявності видів діяльності, що обкладаються і не обкладаються ПДВ,

можливо за умови повного розділення основних засобів, а отже, і

витрат на їх придбання, використовуваних при різних видах діяльності.

При об'єктивній неможливості забезпечення роздільного обліку витрат по основних

засобів або їх розподілу можна придбані основні засоби

виробничого призначення відображати в обліку за вартістю придбання, включаючи

суми сплаченого ПДВ, з наступним списанням у встановленому порядку через

суми амортизації, що нараховується.

Приклад. Розглянемо розподіл ПДВ по придбаним цінностям

пропорційно доходам, отриманим від діяльності, що оподатковується та не оподатковується

ПДВ. Припустимо, за звітний квартал сума ПДВ за оплаченим і наданим

послуг склала 80 тис. руб., за оплаченим і поставленим на облік основним

засобів - 110 тис. руб.

При розподілі витрат по виплачених сум ПДВ можливі три варіанти:

1. За звітний період реалізували лише власні турпутівки

(діяльність звільнена від ПДВ), тоді в бухгалтерському обліку робиться

наступна запис:

Дебет

рахунки 20

Кредит рахунку 19

80 тис. руб.

(суму ПДВ віднесли на витрати пропорційно списанню на витрати

основної частини витрат на собівартість турпродукту);

Дебет рахунку

08

Кредит рахунку 19

110 тис. руб.

(збільшили вартість основних засобів на суму ПДВ).

2. За звітний період реалізували тільки чужі туристські путівки за

договором доручення або надавали додаткові послуги (діяльність оподатковується

ПДВ). У цьому разі в бухгалтерському обліку оформляються наступні проводки:

Дебет

рахунки 68

Кредит рахунку 19

180 тис. руб.

(обидві суми підлягають списанню до заліку);

Дебет рахунку

68

Кредит рахунку 19

110 тис. руб.

3. За звітний період реалізовували як власні, так і чужі турпутівки,

причому неоподатковуваний оборот по реалізації склав 800 тис. руб., а оподатковуваний

оборот з реалізації без ПДВ - 200 тис. руб. Загальна сума обороту з реалізації

склала 1000 тис. руб.

Розподілимо ПДВ пропорційно обсягу реалізації, тобто в

пропорції 8:2.

Загальна сума ПДВ по придбаних цінностей становить: 80 тис. руб. + 110 тис.

руб. = 190 тис. руб. (або 100 %). Тоді Х= 152 тис. руб. (80 %); Y= 38 тис. руб.

(20 %).

У бухгалтерському обліку робляться такі записи:

Дебет

рахунки 20

Кредит рахунку 19

152 тис. руб.

(суму ПДВ віднесли на витрати);

Дебет рахунку

68

Кредит рахунку 19

38 тис. руб.

(зменшили заборгованість перед бюджетом).

Ведення роздільного обліку витрат по кожному виду діяльності означає:

по-перше, документування господарських операцій, що забезпечує їх віднесення

до того або іншого виду діяльності; по-друге, роздільне відображення

господарських операцій в регістрах бухгалтерського обліку.

Виконання зазначених правил ведення бухгалтерського обліку передбачає:

- опис в первинних документах змісту господарських операцій,

дозволяє чітко віднести таку операцію до певного виду діяльності;

- ведення для узагальнення первинних облікових документів окремих

регістрів синтетичного обліку по кожному виду діяльності;

- ведення обліку доходів і витрат по кожному виду діяльності на

окремих субрахунках відповідних балансових рахунків.

Порядок ведення роздільного обліку витрат, в тому числі і

накладних витрат, визначений наказом міністра фінансів РФ від 28.07.94 р. № 100

"Про затвердження Положення з бухгалтерського обліку". У багатопрофільних

організаціях, де діє декілька видів діяльності (туроператорська та

турагентська), непрямі (загальногосподарські і загальновиробничі) витрати

попередньо підлягають розподілу між об'єктами видів діяльності за

одному з варіантів:

1. пропорційно до суми всіх прямих витрат за видами діяльності;

2. пропорційно вартості продукції за цінами реалізації, тобто

пропорційно розміру виручки від реалізації, отриманої від кожного виду

діяльності в загальній сумі виручки від реалізації, без ПДВ.

Згідно п. 2.10 інструкції державної податкової служби від 10.08.95 р. № 37

"Про порядок обчислення і сплати до бюджету податку на прибуток підприємств і

організацій" базою розподілу непрямих витрат має бути виручка від

реалізації продукції (робіт, послуг), отримана від різних видів діяльності.

В обліковій політиці фірми необхідно виділити:

- види діяльності, за якими ведеться роздільний облік витрат;

- базу розподілу непрямих (загальногосподарських і

загальновиробничих) витрат за видами діяльності.

Розподіл непрямих витрат за об'єктами калькулювання.

Далі непрямі витрати розподіляються за об'єктами калькулювання, тобто за

окремими видами продукції (робіт, послуг) за одним з наступних варіантів:

1. пропорційно одного виду прямих витрат, наприклад пропорційно фонду

оплати праці (отримав найбільше поширення в промисловості);

2. пропорційно загальній величині прямих витрат (частіше інших варіантів

застосовується в туристських організаціях). В середньому рівень накладних витрат у

туроператора становить від 5 до 20 % від загальної суми всіх прямих витрат;

3. пропорційно нормативним величинам непрямих витрат. Нормативна

величина непрямих витрат береться з аналізу фактичних непрямих витрат за

попередній звітний період, наприклад за 3 місяці, а за умови рівномірного

обсягу реалізації туристських послуг - по місяцях або сезонно;

4. за методом прямого рахунку. Припустимо, непрямі витрати туроператора за

звітний період склали 30 тис. руб. Якщо за звітний період планується

сформувати та надіслати лише одну групу, то вся сума (30 тис. руб.) при

калькулюванні даного туру позначиться по калькуляційній статті, яка так і

називається "Накладні (непрямі) витрати туроператора";

5. диференційованим способом з використанням відсотка.

Правильний вибір бази розподілу непрямих витрат

чинить істотний вплив на визначення ступеня рентабельності окремих

видів продукції (робіт, послуг), при цьому треба враховувати, що в сучасних

умовах продажна ціна встановлюється ринком, а податки - державою.

Таким чином, процес розподілу непрямих витрат залежить від двох

моментів:

- прогнозу їх загальної величини,

- вибору бази розподілу.

Багато часу і сил може піти на розподіл накладних

видатків. Тим не менше їх фактична величина рідко збігається з попередньою

оцінкою накладних витрат, і тому майже завжди виявляється, що припадає

мати справу або з не повністю розподіленими, або зайво розподілених

накладними витратами, тобто сума накладних витрат, віднесених на

турпродукцию, буде менше або більше фактично понесених накладних витрат. І

перед бухгалтером виникає завдання їх щоквартальною або щорічної

коригування. Якщо з бухгалтерських рахунків видно, що протягом року накладні

витрати були не повністю розподілені, тобто фактичні накладні витрати

перевищили суму планових, отже, нормативний коефіцієнт накладних

витрат при прогнозуванні був трохи занижений. Тому необхідно додати

певну суму до накладних витрат звітного періоду і підвищити нормативний

коефіцієнт накладних витрат.

Функціональний облік

Функціональний облік - це новий для національного обліку метод розподілу

непрямих витрат за об'єктами калькулювання.

Функціональний облік необхідний для туристських організацій з двох причин:

1. висока ступінь різнорідності (разнотипности) туристського продукту, тобто

різні види накладних витрат поглинаються різними турпродуктами різною

ступеня;

2. використання объемозависимых баз розподілу (носіїв витрат) для

розподілу объемонезависимых непрямих витрат призводить до викривлення показника

собівартості турпродуктів; причому ступінь спотворення визначається часткою, яка

припадає на объемонезависимые непрямі витрати у складі загальної суми

непрямих витрат.

Система функціонального обліку передбачає, що витрати в

першу чергу будуть відслідковуватися щодо виробничих функцій і

тільки потім - щодо об'єктів калькулювання

Принципова відмінність між традиційним методом розподілу непрямих

витрат за об'єктами калькулювання і функціональним урахуванням полягає в

кількості застосовуваних баз розподілу (носіїв витрат).

У функціональному обліку використовується значно більше число баз розподілу

непрямих витрат, ніж у традиційній системі. По суті кажучи, у функціональному

обліку накладні витрати розбиваються на групи, і кожна група характеризується

своїм носієм витрат, відмінним від інших. Потім визначається групова

ставка непрямих витрат для кожної угруповання і для кожного носія витрат.

У підсумку завдяки такому методу зростає точність обліку.

Система функціонального обліку складається з двох етапів. На першому етапі непрямі

витрати розподіляються по угрупованнях однорідних витрат. Під угрупованням

однорідних витрат розуміється сукупність непрямих витрат, зміни

показників яких відносять на рахунок одного носія витрат (однієї бази

розподілу).

Потім визначається групова ставка - показник витрат на одиницю

носія витрат (на одиницю величини бази розподілу) по кожному угрупуванню.

В ході другого етапу непрямі витрати щодо кожної угруповання, які відносяться на

відповідний об'єкт калькулювання, визначаються множенням груповий ставки

на величину бази розподілу непрямих витрат за об'єктами калькулювання для

виділених угруповань.

Розглянемо розподіл непрямих витрат на умовному прикладі.

Приклад. В санаторії основними послугами є лікування (Л), харчування (П)

і проживання (Ж). Розрахуємо собівартість наданих послуг традиційним

методом і використовуючи функціональний облік (табл. 3.4).

Таблиця 3.4

Розрахунок собівартості наданих послуг, руб.

Показники

Види послуг

Л

П

Ж

Разом

Традиційний спосіб

Виручка від

реалізації

50

25

200

275

Прямі

витрати

10

5

20

Непрямі

витрати за період

105

Частка

непрямих витрат у виручці від реалізації*

105/275=0,38

Непрямі

витрати за видами наданих послуг

0,38x50=19

0,38x25=10

0,38x200=76

Повна

собівартість

29

15

96

140

Функціональний облік

Непрямі

витрати по групах за період:

управлінські витрати

80

витрати на

прання білизни

25

Бази

розподілу різних груп непрямих витрат**:

ФОП

120

30

50

200

вага білизни

25

5

76

100

Групова

ставка:

за

управлінських витрат

80/200=0,4

витрат на

прання білизни

25/100=0,25

Непрямі

витрати за видами наданих послуг для різних груп:

управлінські витрати

0,4x120=48

0,4x30=12

0,4x50=20

витрати на

прання білизни

0,25x25=6,25

0,25x5=1,25

0,25x70=17,5

Разом

непрямі витрати за видами наданих послуг

54,25

13,25

37,5

Повна

собівартість

64,25

18,25

57,5

* За базу розподілу непрямих витрат по об'єктах

калькулювання приймаємо показник виручки від реалізації.

** Вибираємо бази розподілу (носії витрат) по кожній групі. В якості

бази розподілу (носій витрат) управлінських витрат для даного прикладу

взятий показник фонду оплати праці (ФОП) зважаючи залежності витрат від чисельності

та кваліфікації персоналу. Витрати на прання білизни залежать від ваги білизни, тому

за базу розподілу приймається натуральний показник - вага білизни.

З прикладу видно, що, не застосовуючи функціонального обліку, можна помилитися в

визначення собівартості. Так, при традиційному обліку непрямі витрати на

лікування виявилися недостатньо віднесеними (у два рази менше), в той час як

вартість проживання завищена (у два рази) через надмірності віднесення

загальногосподарських витрат.

Завдяки застосуванню функціонального обліку зростає точність визначення

собівартості, це пояснюється тим, що значна частка непрямих витрат не

залежить від обсягу реалізації і обумовлена ним.

Таким чином, можна зробити наступні висновки:

- використання єдиної бази розподілу (носій витрат)

представляється неправильним;

- застосування виключно объемозависимых баз розподілу

призводить до того, що виробництво одного виду продукції (робіт, послуг)

субсидіює виробництво іншого;

- показники функціонального обліку адекватно відображають ступінь

поглинання витрат і є найбільш точними.