Розділ 3. Туристський бізнес в Інтернеті та інтернет-забезпечення туристичного бізнесу

3.3. Страхове, грошово-фінансовий, юридичний, консультаційний та освітнє забезпечення туристичного бізнесу

Взаємодія продавців і покупців на електронному ринку В2В не

вичерпується продажами товарів і послуг безпосередніх учасників туристського

бізнесу. Існує широкий спектр постачальників спеціального та загального

програмного забезпечення, послуг страхування, грошового, фінансового та кредитного

забезпечення, юридичної та консалтингового забезпечення, підготовки кадрів,

послуг з економічного аналізу, включаючи найрізноманітніші маркетингові

дослідження.

3.3.1. Аутсорсинг і оренда серверних додатків

Аутсорсинг (outsourcing) - висновок субдоговора на виконання робіт із зовнішніми

фірмами, в тому числі іноземними або тими, які не мають профспілки. Серед

причин, за якими компанії вдаються до послуг аутсорсингу, можна виділити

наступні: зниження витрат на обслуговування інформаційних технологій

інфраструктури, підвищення операційної ефективності бізнесу, впровадження нових

високотехнологічних рішень і процесів, концентрація зусиль і ресурсів на

основному бізнесі.

Об'єднання технологій та бізнесу, перехід до електронної комерції, поява

моделей «провайдерів послуг» і досягнення в області практичного застосування

інформаційних технологій дозволяють підвищити ефективність бізнесу в наступних

сферах діяльності:

- управління. У цій сфері найбільш важливим питанням для підприємств є

оптимізація величини капіталовкладень і використовуваних ресурсів для максимальної

віддачі від активів;

- обслуговування інформаційних технологій (ІТ). Підприємства не потребують

в персоналі і не прагнуть до самостійного володіння технологіями. Все, що

вони придбають, - буде тільки та функціональність, яку вони найбільше

потребують;

- підвищення своєї конкурентоспроможності. Перед підприємством стоїть завдання

найбільш ефективного використання (оптимізації) власних ресурсів для

збільшення частки ринку шляхом використання досвіду, накопиченого найбільш успішними

компаніями цієї сфери ринку;

- створення нових ділових зв'язків на віртуальних торгових майданчиках або в процесі

взаємодії всередині ланцюжка поставок.

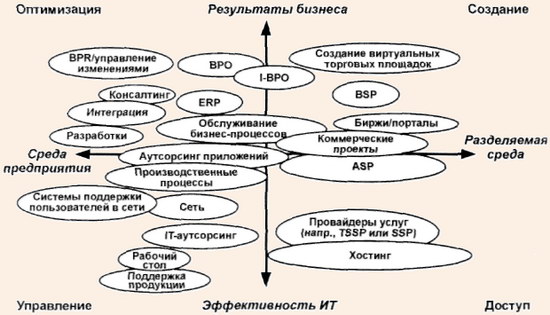

На рис 18. показано основні послуги аутсорсингу в електронному бізнесі, серед

яких:

- ASP - оренда серверних додатків (Application Service Provider);

- BPO - аутсорсинг бізнес-процесів (Business Process Outsourcing);

- BPR - реінжиніринг бізнес-процесів (Business Process Re-engineering);

- BSP - провайдер бізнес-послуг (Business Service Provider);

- ERP - планування ресурсів підприємства (Enterprise Resource Planning);

- I-BPO - інтернет-аутсорсинг бізнес-процесів (Internet Business Process

Outsourcing);

- SSP - провайдер послуг по зберіганню інформації (Storage Service Provider);

-

TSSP - провайдер послуг технологічної підтримки (Technology Service Support

Provider).

Рис. 18. Спектр послуг аутсорсингу в електронному бізнесі

Оренда серверних додатків (АСП, або ASP) - продаж послуг доступу до

додаткам, розташованим на віддаленому від споживача сервері, через Інтернет

або приватну мережу. Загальною тенденцією є передача на контрактній основі

значної частини функцій ІТ-відділу спеціалізованим фірмам, що не входять

безпосередньо в структуру компанії, - така організація роботи веде до дуже

значного скорочення часових і матеріальних витрат на організацію та

підтримка діяльності.

Аналітики виділяють дві незалежні тенденції, що зумовили виникнення даного

напрямки діяльності.

Передусім, це вже згадувана тенденція до аутсорсингу в сфері ІТ. Сьогодні

аутсорсинг в комп'ютерній сфері є надзвичайно поширеним явищем,

вигідним як для роботодавця, так і для виконавця. ASP, хоча і не є

аутсорсингом в чистому вигляді, все ж увібрав в себе багато його особливості і

основні принципи.

Другий за значимістю причиною є висока конкуренція серед

інтернет-компаній, змушених вести постійний пошук способів залучення нових

інтернет-користувачів. Оскільки потреби користувачів вже не

обмежуються простим читанням інтернет-контенту, портали змушені крім

інформації і пропонувати різні безкоштовні онлайнові послуги та програми. В

умовах конкуренції змушені були шукати нові рішення і провайдери

інтернет-послуг, розвиваючи тенденцію до хостингу готових додатків.

Слід підкреслити, що аутсорсинг і ASP - два різних поняття. Їх основне

відмінність полягає в тому, що традиційний аутсорсинг визначається відношенням

«один до одного» і кожне рішення розробляється під певного замовника, по

його індивідуальним вимогам. При цьому зовнішня сторона управляє програмами

і IT-інфраструктурою, що належать самій компанії. ASP, навпаки,

характеризується відношенням «один до багатьох», пропонуючи користувачам

стандартизовані пакети рішень, власником яких є сам провайдер.

Поява ASP характеризується переходом від дворівневої до трирівневої

архітектурі «клієнт - сервер». Дворівнева схема розрахована на «товстого»

клієнта, тобто додатки розташовані на комп'ютері клієнта, а дані зберігаються на

сервері провайдера. Трирівнева архітектура вже розрахована на «тонкого»

клієнта - програми переміщаються на сервер провайдера, і клієнт отримує

можливість користуватися ними безпосередньо через Інтернет.

В даний час можна виділити декілька типів ASP:

- провайдери систем масштабу підприємств (Enterprise ASP) зазвичай працюють з

великими компаніями і підприємствами, надаючи їм в оренду складні

високотехнологічні рішення;

- локальні/регіональні провайдери (Local/Regional ASP) взаємодіють з

малими компаніями у невеликому географічному регіоні. Як правило, в оренду

надаються найбільш поширені нескладні офісні програми;

- провайдери спеціалізованих рішень (Specialist ASP) надають доступ до

додаткам, вирішальних специфічні завдання в рамках вузької сфери професійної

діяльності чи бізнесу;

- провайдери комплексних рішень (Volume Business ASP) спеціалізуються на

надання оренди заздалегідь сформованих пакетів послуг і програм для

рішення основного набору завдань на конкретному ринку. Основна сфера діяльності

- комплексне обслуговування невеликих підприємств;

- провайдери по експлуатації та обслуговування закінчених бізнес-процесів

(Business Process Outsourcers (BPO)) спеціалізуються на виконанні окремих

функцій в бізнес-процесах (наприклад, обслуговування споживачів, доставка

товарів);

- провайдери комерційних мереж (Commerce Network Providers) обслуговують

електронний обмін даними між компаніями, наприклад в сфері В2В.

Додатки, пропоновані в оренду, включають:

- персональні програми, до яких відносяться пакети додатків, подібних

Microsoft Office, ігри та освітні програмні продукти;

- засоби комунікації та взаємодії (колективна робота) - електронна

пошта, програми для проведення конференцій тощо;

- e-commerce програми, що використовуються в роботі з покупцями та постачальниками

компанії;

- CRM-програми;

- ERP-додатки;

- вертикальні - специфічні програми для певних галузей

промисловості;

- аналітичні - фінансовий аналіз, аналіз купівельного попиту, ризиків і

т.д.

У Росії до 2004 р. головним чином представлена оренда e-mail-додатків і

електронних вітрин магазинів або в торговому ряду. Під орендою e-mail-додатків

(www.mail.ru, www.beep.ru) розуміється не надання

персональної поштової скриньки кожному окремому користувачеві, а організація

корпоративної поштової служби або автоматизація документообігу.

Оренда магазинів (www.torg.ru, www.ipassage.ru) в торговому ряду

навіть при відносній дешевизні створення електронного магазину в Росії

порівнянні з західними аналогами є найбільш безболісної формою відкриття

власного торгового представництва в Інтернеті, так як вимагає

значно менших коштів, а в разі невдачі може бути легко припинена.

ERP-системи являють собою набір інтегрованих програм, що дозволяють

створити єдине середовище для автоматизації планування, обліку, контролю та аналізу

всіх основних бізнес-операцій у масштабі підприємства. ERP-системи будуються на

базі трирівневої клієнт-серверної архітектури, коли між сервером бази

даних та клієнтськими терміналами є сервер додатків, що відповідає за

здійснення всієї бізнес-логіки системи. При оренді сервер додатків і сервер

бази даних встановлюються на обладнанні провайдера (ASP), в цьому випадку

користувачі ERP-системи інсталюють на свої комп'ютери лише клієнтські

додатки системи і працюють з віддаленим сервером додатків через Інтернет або

іншим способом.

Іншим перспективним сервісом, наданих АСП-провайдерами, є

програми з управління зв'язками із споживачами (CRM - Customer Relationship

Management). Основне призначення цієї системи - надавати користувачеві

(в даному випадку продавця товарів або послуг) можливість спілкуватися зі своїми

клієнтами в режимі реального часу, аналізувати і управляти всіма своїми

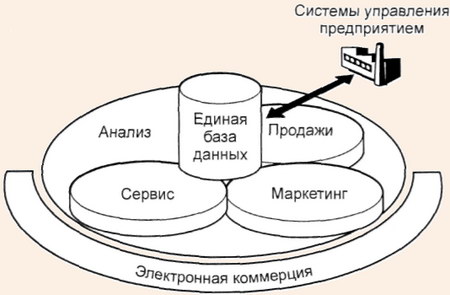

маркетинговими процесами та продажами. CRM передбачає створення «розумної»

системи продажів (рис. 19), яка б за кілька кліків мишкою автоматично

«препровождала кожного клієнта до цікавить його товару, причому показувала на

вітрині електронного магазину тільки той товар, який може бути доставлений і

відвантажено найближчим часом.

Рис. 19. Загальна схема СRM

Ефективність CRM-систем визначається наступними факторами:

- витрати на залучення нового клієнта в 5-10 разів більше, ніж на утримання

існуючого;

- велика частина клієнтів окупається лише через рік роботи з ними (відповідно,

якщо клієнт «пішов» до цього терміну, він приніс збитки), близько 50% існуючих

клієнтів компанії неприбуткові із-за неефективного взаємодії з ними;

- клієнт - рекламний канал компанії: задоволений клієнт розповість про вдалою

покупці в середньому п'яти своїм знайомим, а незадоволений - мінімум десяти;

- збільшення відсотка утримання клієнтів на 5% збільшує прибуток компанії на

25-55%, залежно від галузі (а за деякими оцінками - до 100%).

CRM удосконалюється як система управління бізнес-відносинами з клієнтами,

заснована на інтернет-комунікаціях (eBRM - electronic Business Relationship

Management); з партнерами (PRM - Partnership Relationship Management), з

власними співробітниками (HRM - Human Resources Management) і акціонерами (SRM

- Stakeholder Relationship Management). Кошти eBRM зв'яжуть партнерські канали,

канали міжособистісних комунікацій, бізнес-функції і дані.

3.3.2. Страхове інтернет-забезпечення

Взаємодії туристичних фірм з організаціями страхування надається

першорядне значення у функціональному інтернет-забезпеченні. Страхування -

процес встановлення і підтримки договірних відносин між покупцем

страхових послуг (страхувальником) та їх продавцем (страховиком). Страховик

визначає програму страхування, пропонує її своєму клієнтові - страхувальникові.

Якщо умови запропонованої програми влаштовують клієнта, то обидві сторони укладають

договір страхування і клієнт здійснює одноразовий або регулярні платежі

у рамках укладеного договору. При настанні страхового випадку страховик

виплачує страхувальникові грошову компенсацію, визначену умовами договору

страхування. Документом, що засвідчує висновок страхового договору і

містить зобов'язання страховика є страховий поліс.

Інтернет-страхування - це комплекс перерахованих вище елементів взаємодії

страхової компанії та її клієнта, що виникають у процесі продажу продукту

страхування, його обслуговування і виплати страхового відшкодування, якщо він повністю

або здебільшого здійснюється з використанням Інтернету. Комплекс

інтернет-страхування, як правило, включає: розрахунок величини страхової премії і

визначення умов її виплати; заповнення форми заяви на страхування; замовлення

і безпосередньо оплату поліса страхування; здійснення періодичних виплат

(розстроченої страхової премії); обслуговування договору страхування в період його

дії (інформаційний обмін між страховиком і страхувальником - формування

довільних звітів по запитах користувачів, у тому числі звітів про стан

та історії змін договорів, надходжень і виплат); обмін інформацією між

страхувальником і страховиком при настанні страхової події і т.д.

Туристські фірми можуть мати кілька програм страхування клієнтів

різними сумами страхової премії:

- витрати з медичної транспортуванні;

- репатріація тіла у разі смерті застрахованого;

- необхідність дострокового повернення застрахованого в екстреній ситуації;

- необхідність евакуації дітей, супроводжуючих застрахованого;

- надання адміністративної допомоги: передача екстрених повідомлень

страховому випадку;

- необхідність отримання медичної інформації;

- витрати на екстрену стоматологічну допомогу.

Програма страхування витрат, які виникли з-за неможливості здійснити

закордонну поїздку або зміни строку перебування за кордоном (страхування від

невиїзду), передбачає наступні страхові випадки, що мали місце в період

дії договору страхування та підтверджені документами, виданими

компетентними органами:

- смерть, хвороба чи травма застрахованого або його близьких родичів

(дружини, чоловіка, батька, матері, дітей, рідних сестер і братів, які потребують

госпіталізації;

- припадає на період зарубіжної поїздки судовий розгляд, у якому

застрахований бере участь за рішенням суду, прийнятого після вступу договору

страхування чинності;

- пошкодження або загибель застрахованого майна внаслідок пожежі, стихійного

лиха (землетруси, зсуви, бурі, урагану, повені, затоплення, град

або зливи);

- пошкодження водою з водопровідних, каналізаційних, опалювальних систем;

- умисне нанесення шкоди застрахованого майна третіми особами при

умови, що збитки є значним;

- заклик застрахованого на строкову військову службу, військові збори;

- дострокове повернення застрахованої з-за кордону, викликане хворобою або

смертю близьких родичів;

- затримка з поверненням застрахованого з-за кордону після закінчення строку

поїздки, викликана смертю, нещасним випадком чи хворобою подорожуючих

разом з ним з подружжя або близьких родичів;

- неотримання в'їзної візи при своєчасній (але не пізніше, ніж за 7 днів до

початку запланованої поїздки) подачі документів на оформлення за умови, що

туристська організація інформувала застрахованої про заздалегідь відомих мотиви

відмови, що мають місце в консульській практиці держави призначення.

Договір страхування під таку програму укладається на конкретну поїздку і

вступає в силу з моменту підписання, але не пізніше, ніж за 7 днів до

запланованої дати початку подорожі за умови оплати страхової премії. В

передбачених випадках відшкодовуються такі витрати, понесені страхувальником

(застрахованим):

- на придбання турпутівки;

- на оформлення візових документів;

- на придбання авіа - і залізничних квитків;

- на придбання проїзних квитків туркласу, передачу разового термінового

повідомлення, вартість проживання в готелі за невикористану частину строку

перебування за кордоном;

- на проживання в готелі категорії не більше трьох «зірок» строком не більше 5

днів у результаті затримки повернення.

При цьому страхова сума не може перевищувати фактичних витрат страхувальника

(застрахованого) на організацію закордонної поїздки. За таким договором

страхування даного ризику встановлюється безумовна франшиза (тобто власне

участь страхувальника в оплаті збитку) у розмірі 15% від вказаної в полісі

страхової суми (за даними фірми «Інна Тур»). Страхова премія сплачується

одноразово, не пізніше, ніж за 7 робочих днів до початку періоду страхування.

Страховик не відшкодовує збитки в застрахованому в наступних випадках:

- введення надзвичайного або особливого положення, бунту, путчу, повстання,

революції, військових дій, дій терористів та терористичних актів,

державного перевороту, громадянських заворушень, повстань, страйків,

реквізиції майна за розпорядженням влади;

- природних катастроф;

- вчинення умисних дій, спрямованих на настання страхового випадку

або умисного злочину, що знаходиться в прямому причинному зв'язку зі страховим

випадком;

- надання свідомо неправдивих відомостей про об'єкт страхування;

- неотримання в'їзної візи, якщо договір страхування укладено менш ніж за 7

днів до запланованої дати виїзду за кордон;

- несвоєчасного повідомлення страховика про страховий випадок;

- надання страховику недостовірних відомостей про обставини

страхового випадку;

- виконання застрахованим вимог органів державної влади країни,

чиїм громадянином він є (призов на військову службу, законні обмеження на

виїзд за кордон тощо);

- невиконання обов'язків за договором страхування;

- отримання відшкодування збитку від особи, винної в спричиненні цього збитку.

Для отримання страхової виплати за медичною страховкою повинні бути

представлені документи чотирьох видів (рис. 133), а зі страхування від невиїзду -

наступні:

- страховий поліс;

- письмову заяву страхувальника (застрахованого) або його

вигодонабувача (в

разі смерті страхувальника (застрахованого)) про

настанні страхового випадку із зазначенням причин відмови від туру;

- оригінал договору з надання туристських послуг;

- документи, що підтверджують повернення туристським агентством страхувальнику

(застрахованому) частини суми грошових коштів за договором про надання

туристських послуг (калькуляція повернення та прибутковий касовий ордер);

- довідка туристського агентства про понесених застрахованою витратах, пов'язаних

з оплатою штрафних санкцій, стягнених за скасування поїздки у відповідності з

договором про надання туристичних послуг;

- довідки, листки тимчасової непрацездатності, свідчення місцевих органів

влади, органів міліції, управління внутрішніх справ, держпожнагляду,

сейсмометеослужб, завірена судом судова повістка (оригінали);

- свідоцтво про смерть, медичний висновок про причини смерті

застрахованого (оригінали);

- документи, що підтверджують ступінь споріднення (оригінали);

- інші документи, що підтверджують причину відмови від туру і необхідні для

визначення вірогідності настання страхового випадку.

Процедура віртуальної покупки страхового поліса для родового споживача зазвичай

виглядає наступним чином. Після визначення предмета страхування та його завдання

основних характеристик система в автоматичному режимі здійснює розрахунок

величини страхової премії і визначення умов її виплати. Далі слід

заповнення форми заяви на страхування, замовлення та оплата поліса, який потім

доставляється кур'єром або поштою.

Таким чином, при обслуговуванні у віртуальному представництві компанії можна

так і не дізнатися, де знаходиться її головний офіс. При цьому велике значення приймає

фактор довіри до страхової компанії, тому популярність і надійність компанії

є одними з важливих факторів для успішного надання віртуальних

страхових послуг.

Крім ринку «бізнес - споживач» (В2С) інтернет-страхування використовується і

між юридичними особами (В2В). В якості прикладів можна навести послуги

страхування турагентствами в інтерактивному режимі груп туристів, що виїжджають за

кордон, а також «чисту схему» В2В - ринок перестрахування, тобто розділ ризиків

між страховиками при страхуванні великих об'єктів, коли одна компанія

вважає занадто ризикованою повну самостійну відповідальність.

Найбільш повний список страхових послуг в Інтернеті надає лише кілька

компаній.

«Група Ренесанс Страхування» - перша на російському страховому ринку компанія,

яка запустила віртуальну систему продажу полісів страхування. Система

надає клієнту можливість оформити заяву про страхування, вибрати

зручну форму оплати та оплатити поліс.

Скористатися пропонованими послугами страхування можуть як резиденти РФ, так і

нерезиденти. Це залежить від правил страхування щодо конкретного виду. Придбати

поліс страхування можна в будь-якій точці земної кулі, маючи доступ в Інтернет. При

настання будь-якого страхового випадку клієнт може заповнити у віртуальному офісі

заяву на відшкодування, роздрукувати його і, підписавши, привезти в звичайний офіс

компанії;

Страхова компанія «Російське страхове народне товариство» - РОСНО є

найбільшої російської універсальною страховою компанією, що має ліцензії на

право здійснення всіх класів добровільного і обов'язкового страхування.

Компанія володіє одним з кращих web-сайтів по страхуванню. У цьому віртуальному

офісі клієнт може не тільки докладно ознайомитися з загальною інформацією про

компанії, дізнатися про запропоновані нею послуги, вивчити фінансову звітність,

купити поліс, але і заповнити анкету кандидата по необхідній вакансії в компанії

РОСНО.

Система «Інтернет-агентство» (Ингосстрах) призначена для просування

страхових продуктів компанії на ринок і їх продажу юридичним і фізичним

особам. Обслуговування фізичних осіб здійснюється в Інтернет-агенстві

(agency.ingos.ru), а юридичних - у Бізнес-бюро (b2b.ingos.ru). Відмітною

особливістю системи є її спрямованість на обслуговування проданих

страхових продуктів. Оплата полісів та їх одержання здійснюється в московських

офісах компанії;

Група «АльфаСтрахование» (www.alfastrah.ru). У грудні 2004 р.

рейтингове агентство «Експерт РА» підтвердило присвоєний Групі

«Альфастрахування» у 2003 р. найвищий рейтинг надійності А++.

3.3.3. Грошово-фінансове забезпечення

Грошово-фінансові послуги в Інтернеті представлені системами інтернет-банкінгу,

платіжними системами та системами інтернет-трейдингу.

Інтернет-банкінг надає можливість здійснювати всі стандартні операції,

які можуть бути здійснені клієнтом в офісі банку, за винятком операцій

з готівкою:

- здійснювати всі комунальні платежі (електроенергія, газ, телефон,

квартплата, теплопостачання);

- оплачувати рахунки за зв'язок (IP-телефонія, мобільний і пейджинговий зв'язок,

Інтернет) та інші послуги (супутникове телебачення, навчання тощо);

- здійснювати грошові перекази, у тому числі в іноземній валюті, на будь-який рахунок

в будь-якому банку; переводити кошти в оплату рахунків за товари, в тому числі

куплені через інтернет-магазини;

- купувати і продавати іноземну валюту; поповнювати/знімати грошові кошти

з рахунку пластикової карти;

- відкривати різні види рахунків (терміновий, ощадний, пенсійний) і

перекладати на них грошові кошти; отримувати виписки про стан рахунку за

певний період у різних форматах;

- отримувати інформацію про надходження платежів у режимі реального часу;

отримувати інформацію про здійснені платежі і при необхідності відмовлятися

від неоплаченого платежу;

- отримувати інші послуги: підписку на журнали та газети, брокерське обслуговування

(купівля/продаж цінних паперів, створення інвестиційного портфеля, можливість

участі в пайових фондах банку, участь у торгах тощо).

Використання систем інтернет-банкінгу дозволяє, по-перше, істотно

економити час за рахунок виключення необхідності відвідування банку, по-друге,

клієнт має можливість 24 години на добу контролювати власні рахунки і в

відповідно до мінливих ситуацією на фінансових ринках миттєво реагувати

на ці зміни, наприклад, купивши чи продавши валюту. Крім того, системи

інтернет-банкінгу незамінні для відстеження операцій з пластиковими картами.

Платіжна система в Інтернеті - це система проведення розрахунків між

фінансовими, комерційними організаціями і користувачами Інтернету у процесі

покупки/продажу товарів і послуг через Інтернет.

Усі платіжні системи можна розділити на два основних напрямки: кредитні

системи, або, як їх іноді називають, системи управління рахунками через Інтернет,

і дебетові системи - системи випуску електронних грошових еквівалентів,

дозволяють власникам користуватися ними як видом безстрокових грошових

зобов'язань.

До першого виду систем відносяться системи управління банківськими рахунками через

Інтернет (інтернет-банкінг), що пропонується різними банками в Росії і за

кордоном, а також системи з використанням кредитних карток. Кредитні картки

є не чим іншим, як засобом управління рахунком, переданим банком

власнику рахунку у тимчасове користування. По суті, будь-яка система управління

рахунком замінює тільки особистий візит клієнта в банк, а всі інші дії,

пов'язані з реальним переказом грошових коштів, проводяться за існуючими

банківськими каналами. Єдиним істотним перевагою слід вважати те,

що при особистому візиті платіжні документи будуть прийняті банком тільки в години його

роботи, а при передачі їх через Інтернет можна забезпечити цілодобовий прийом

платіжних документів.

До другого виду систем відносяться платіжні системи на основі смарт-карт (при тих

же габаритах відрізняються від звичайної пластикової картки наявністю вбудованого

мікропроцесора і спеціального роз'єму для підключення до пристрою зчитування

інформації) і так звані «електронні готівку». На відміну від першого роду

систем при використанні електронних грошових зобов'язань між учасниками

угоди відбувається передача інформації, що представляє самостійну фінансову

цінність. Ця інформація може бути тут же перевірена на достовірність і

платоспроможність стороною, що приймає платіж або випустила ці

зобов'язання, і тут же використана для наступного платежу або переведена в

інші, неелектронні платіжні засоби.

У системі електронної комерції платежі здійснюються при дотриманні ряду умов:

- дотримання конфіденційності;

- збереження цілісності інформації;

- покупці і продавці повинні бути упевнені, що всі сторони, які беруть участь у

операції, є тими, за кого вони себе видають. Процес посвідчення сторін

називають аутентифікацією;

- можливість оплати будь-якими доступними покупцеві платіжними засобами;

- наявність коштів у покупця (авторизація);

- гарантії ризиків продавця. Здійснюючи торгівлю в Інтернеті, продавець схильний

безлічі ризиків, пов'язаних з відмовами від товару і несумлінністю

покупця;

- мінімізація плати за трансакцію. Плата за обробку трансакцій замовлення та оплати

товарів, природно, входить в їх вартість, тому зниження ціни трансакції

збільшує конкурентоспроможність.

Лідируюче положення серед існуючих платіжних систем займають системи на

основі пластикових і, насамперед кредитних карт. Більшість трансакцій

Інтернеті здійснюється з використанням саме цього виду платежу.

Пластикова картка - це персоніфікований платіжний інструмент,

надає можливість безготівкової оплати товарів і послуг, а також

отримання готівкових коштів у відділеннях банків і банкоматах. Одна з основних

функцій пластикової картки - забезпечення ідентифікації використовує її особи як

суб'єкта платіжної системи.

На сьогоднішній день найбільш поширеними є картки з магнітною

смугою, яка розташовується на зворотній стороні і, відповідно до стандарту ISO

7811, складається з трьох доріжок: перші два призначені для зберігання

ідентифікаційних даних, а на третю можна записувати інформацію (наприклад,

поточне значення ліміту дебетової картки). Однак через невисоку надійності

запис на магнітну смугу такі карти використовуються тільки в режимі зчитування

інформації.

Гарантом виконання платіжних зобов'язань, що виникають у процесі обслуговування

пластикових карток, є випустив їх банк-емітент. Тому карти на

протягом усього строку дії залишаються власністю банку, а клієнти -

держателі карток) отримують їх лише у користування. Характер гарантій

банку-емітента залежить від платіжних повноважень, наданих клієнту і

фіксуються класом картки. При видачі картки клієнту здійснюється її

персоналізація - на неї заносяться дані, що дозволяють ідентифікувати картку і

її власника, а також здійснити перевірку платоспроможності картки при прийомі

її до оплати чи видачі готівки. Процес затвердження продажу або видачі

готівки по картці називається авторизацією. Для її проведення точка обслуговування

робить запит платіжній системі про підтвердження повноважень пред'явника картки і

його фінансових можливостей. Найбільш поширена автоматична авторизація,

коли картка розміщується в POS-термінал (POS-Point Of Sale), дані зчитуються з

картки, касиром вводиться сума платежу, а власником картки зі спеціальної

клавіатури - секретний ПІН-код (ПІН - персональний ідентифікаційний номер).

Після цього термінал здійснює авторизацію або встановлюючи зв'язок з базою

даних платіжної системи (авторизація в режимі підключення), або здійснюючи

додатковий обмін даними з самою карткою (авторизація в автономному режимі). В

випадку видачі готівки процедура носить аналогічний характер з тією лише

особливістю, що гроші видаються спеціальним пристроєм - банкоматом, який

і проводить авторизацію.

Банк-емітент, як правило, не займається діяльністю, що забезпечує прийом

пластикових карток підприємствами торгівлі та сфери послуг. Ці завдання вирішує

банк-еквайєр, що здійснює весь спектр операцій по взаємодії з точками

обслуговування карток: обробку запитів на авторизацію; перерахування на розрахункові

рахунки точок коштів за товари та послуги, наданих за картками; прийом,

сортування і пересилку документів (паперових і електронних), які фіксують

здійснення операцій з використанням карток; розповсюдження стоп-листів (переліків

карт, операції за якими з тих чи інших причин припинені) та ін.

Крім того, банк-еквайєр може здійснювати видачу готівки за картками в

своїх відділеннях, так і через належні йому банкомати. Банк може суміщати

функції еквайра та емітента. Слід зазначити, що основними, невід'ємними

функціями банку-еквайра є фінансові функції, пов'язані з виконанням

розрахунків і платежів точок обслуговування. Що ж стосується перерахованих вище

технічних атрибутів його діяльності, то вони можуть бути делеговані еквайєром

спеціалізованим сервісним організаціям - процесинговим центрам.

Використання кредитних карт для проведення платежів через Інтернет пов'язано з

певними технічними недоліками. Операції, що відносяться до міжнародної

класифікації до типу mail order/telephone order (mo/to), були досить

поширені ще в попередні часи Інтернету в країнах з розвиненими

картковими платіжними системами, але в силу специфіки товарів, що виставляються на

продаж в Інтернеті, виявилися малозахищеними від шахрайства, будучи просто

перенесеними в Інтернет. При оформленні угод mo/to з отриманням номера картки

поза Інтернету у продавця завжди є можливість провести аутентифікацію

(визначення особи) клієнта при доставці товару. Правила торгівлі по картах

припускають обов'язкову аутентифікацію покупця як власника пред'явленої

карти, будь то платіж в магазині з прокатуванням карти, коли касир

засвідчується в тому, що бере оплату саме з держателя картки, або доставка

товару на замовлення, зробленому по телефону, коли служба доставки несе

відповідальність за доставку товару саме замовнику. Повною мірою дотримання

цих правил в Інтернеті неможливо.

Частковим вирішенням зазначених проблем може бути використання протоколів

(програми) шифрування SSL і SET, які є сьогодні найбільш захищеними,

але в силу різних причин ще не отримали достатнього поширення.

Ще одним з обмежень використання пластикових карток є обмеження на

нижня межа вироблених покупок, становить близько 3-5 доларів. Так як за

проведення кожної трансакції емітент карти бере близько 1,5-3% від суми

трансакції, але не менше 20 центів, проводити оплату товарів в нижньому ціновому

діапазоні стає невигідно.

Спроби кардинально усунути недоліки платіжних систем в Інтернеті на основі

кредитних карт привели до розробки альтернативних видів платіжних систем - так

званих «дебетових систем», найбільш широке поширення серед яких

отримали сьогодні «електронні гроші». Дебетові системи платежів в Інтернеті

побудовані аналогічно їх традиційним прототипам: чековими і звичайним грошовим

схемами. У схему залучені дві незалежні сторони: емітенти і користувачі. Під

емітентом розуміється суб'єкт, керуючий платіжною системою. Він емітує

електронні грошові одиниці. Користувачі систем виконують дві головні функції:

виробляють і приймають платежі через Інтернет, використовуючи випущені електронні

одиниці:

Електронні чеки - є аналогом звичайних паперових чеків. Чек є

розпорядження платника своєму банку перерахувати гроші зі свого рахунку на рахунок

пред'явника чека. Відмінність полягає лише в тому, що електронний чек має

цифрову форму і підписується не власноручним підписом платника, а його

електронним підписом. В іншому суть залишається тією ж. У загальному випадку система,

оперує електронними чеками, має три суб'єкта: чекодавець, платник по

чеком (емітент), одержувач (пред'явник чека). Чекодавець виписує

електронний чек, передає його отримувачу, а той вже пред'являє чек емітенту

(наприклад, банку). Емітент, перевіривши чек, здійснює переказ з рахунку

чекодавця на рахунок одержувача.

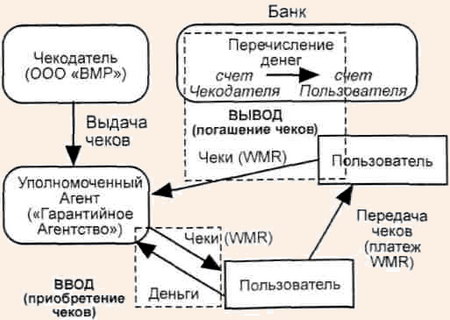

Обіг чеків організований в російській платіжній системі WebMoney (рис. 20).

Рис. 20. Обіг чеків у платіжній системі WebMoney

Чекодавець (ТОВ «BMP»), маючи рахунок в банку, емітує електронні чеки.

Уповноважений Агент (000 «Гарантійне агентство») виконує роботу, пов'язану з

введенням-виведенням чеків. Чеки купуються користувачами в уповноваженого агента

за гроші або можуть бути отримані від будь-якого іншого користувача в момент

переказу всередині системи.

При цьому, для того щоб мати можливість вводити або виводити чеки через

уповноваженого агента, користувач повинен акцептувати договір продажу цінних

паперів. Це називається «авторизувати R-гаманець». Дана дія доступно, як і

раніше, на сайті WM-банкінгу. З неавторизованих гаманців можна вести розрахунки

(відправляти та отримувати перекази усередині системи WebMoney, але введення або виведення

здійснювати не можна.

Купуючи в уповноваженого агента електронні чеки чекодавця, користувач

поповнює свій R-гаманець. При перекладі чеків іншому учаснику системи йому

передається право власності на належні електронні чеки. Аналогічно

уповноважений агент здійснює викуп чеків, що належать користувачам. Це

операція виведення чеків, що погашаються банком чекодавця

(«ГРАДОбанком»), і відповідна сума переводиться на рахунок одержувача

«Градобанку» або в будь-якому іншому банку. При цьому ТОВ «BMP» як чекодавець

гарантує перед користувачем належне та своєчасне погашення. Ці

гарантії закріплюються угодою про використання чеків в електронній формі.

Даний документ акцептується користувачем в момент створення R-гаманця;

Електронні гроші повністю моделюють реальні гроші. При цьому емісійна

організація - емітент - випускає їх електронні аналоги, звані в різних

системах по-різному. Далі, вони купуються користувачами, які з їх допомогою

оплачують покупки, а потім продавець погашає їх у емітента. При емісії кожна

грошова одиниця завіряється електронним підписом, яка перевіряється

випускаючою структурою перед погашенням. Електронні гроші являють собою

електронні грошові зобов'язання, що випустили їх боку і, з юридичної точки

зору, не є справжніми грошима. Застосовується ж термін «гроші»

показує, що електронні гроші в значній мірі успадковують властивості

реальних готівкових грошей. Деякі системи дозволяють отримувати електронну

готівка анонімно, щоб не можна було визначити зв'язок між покупцем та

грошима. Це здійснюється з допомогою методу «сліпий підписи». Варто ще

відзначити, що при використанні електронних грошей відпадає необхідність в

аутентифікації, оскільки система заснована на випуску грошей в обіг.

Проте до цих пір не вироблена єдина система конвертації різних видів

електронних грошей. Тому тільки самі емітенти можуть гасити випущену ними

електронну готівку. З іншого боку, готівку електронні гроші можуть не

тільки забезпечити необхідний рівень конфіденційності і анонімності, але і не

вимагають зв'язку з центром для підтвердження оплати. В зв'язку з цим вартість

трансакції зводиться до мінімуму, і такі системи можуть бути ефективно

використані для забезпечення мікроплатежів - платежів на суму менше одного

долара, де традиційні системи на основі кредитних карт економічно

невигідні. На загальну думку, саме мікроплатежі можуть забезпечити основний

оборот продажів інформації в Інтернеті.

Серед компаній, що розвивають системи цифрових готівки, можна назвати NetCash,

Citibank, DigiCash, Mondex, в Росії-WebMoney, PayCash.

Система eCash фірми DigiCash призначена для представлення грошових купюр

різного достоїнства в цифровій формі. У цьому виді електронна монета (як

послідовність цифр) може бути надіслана по Інтернету, продиктована за

телефону, надіслана факсом або в листі. Цифрова монета у вигляді

послідовності даних може зберігатися користувачем на жорсткому диску

свого комп'ютера і передаватися по Мережі або електронною поштою. Продавець,

отримавши через Інтернет цифрову монету, подає її в банк для авторизації.

Після авторизації відповідна цифровий монеті сума заноситься на розрахунковий

рахунок продавця.

Електронні гроші на базі смарт-карт. Смарт-карта (Smart Card) за виглядом схожа

на звичайну магнітну, являє собою мікрокомп'ютер і містить всі

відповідні основні апаратні компоненти: центральний процесор,

оперативну та постійну пам'ять.

Частина інформації, записаної на карті може бути доступна тільки внутрішнім

програмами, що разом з вбудованими криптографічними засобами робить

мікропроцесорну карту высокозащищенным інструментом, який може бути

використаний у фінансових додатках, що пред'являють підвищені вимоги до

захист інформації. Смарт-карти розглядаються в даний час як найбільш

перспективний вид пластикових карт. Їх обчислювальні можливості дозволяють

використовувати, наприклад, одну і ту ж карту в операціях з авторизацією в режимі

підключення і як електронний гаманець. Широке запровадження смарт-карток у системах

Visa і Europay/MasterCard протягом десятиліття дозволить повністю витіснити

картки з магнітною смугою. Найбільшим проектом впровадження смарт-карт в Росії

є проект Ощадбанку Росії - Ощадкарт. Ця система пропонує використовувати

смарт-карти як для традиційних розрахунків, так і для розрахунків через Інтернет

допомогою спеціального пристрою - зчитувача карт, підключається до комп'ютера

через USB - або СОМ-порт. Основними бар'єрами на шляху широкого поширення

смарт-карток у якості платіжного інструменту в Інтернеті сьогодні є

досить низьку їх поширення порівняно зі звичайними магнітними

картами, а також те, що для їх застосування як інструменту оплати через

Інтернет вимагається наявність периферійного пристрою для персонального

комп'ютера.

У російській частині Інтернету існує ряд платіжних систем, практично в

повною мірою охоплює коло функцій, виконуваних західними платіжними

системами:

- Cyber Plat (www.cyberplat.ru) - універсальна міжбанківська система платежів

через Інтернет. Система розроблена фахівцями банку «Платина»

(www.platina.ru) та фірмою «Инист» (www.inist.ru). Фактично CyberPlat є

однією з перших російських систем, які виробляють електронні платежі через

Інтернет у режимі підключення.

- Assist (www.assist.ru) дозволяє в реальному часі з будь-якого комп'ютера,

підключеного до Інтернету, здійснювати авторизацію і проведення платежів,

здійснюються за допомогою кредитних карт або з особових рахунків клієнтів-постачальників

послуг Інтернету, і іншого програмного забезпечення, крім браузера

користувачеві не потрібно встановлювати. У 2002-2003 рр. ASSIST вдалося

підключити всі п'ять провідних російських систем електронної готівки, таких, як

WebMoney, Яндекс.День-гі, Rapida, e-port і CreditPilot. Таким чином, до

стандартного набору кредитних карток (VISA, MasterCard, DINERS CLUB) додалися

електронні гаманці дозволяють вирішити питання мікроплатежів.

- Еліт-Карт (www.elit.ru/card/) є спільним проектом компанії «Айті» і

АКБ «Автобанк». «Айті» виконує функції технологічної компанії і забезпечує

інтеграцію системи «Еліт-Карт» з торговими системами Інтернету. «Автобанк»

виконує эквайеринговое обслуговування організацій. Система призначена для

проведення через Інтернет платежів по пластикових картах світових платіжних

систем, зокрема Visa, MasterCard, EuroCard, American Express, UnionCard і

ін.

- Instant! (www.paybot.com/defaultrus.aspрозроблена компанією «Інтерфейс»

(www.interface.ru) спільно з американською фірмою PayBot (www.paybot.com).

Завдяки нескладному інтерфейсу платіжна система забезпечує інтеграцію з

будь-яким стороннім програмним забезпеченням електронної комерції. Система

забезпечує платежі пластиковими картками не тільки з числа своїх клієнтів,

але і власників карток, емітованих іншими банками. Це дозволяє

забезпечувати зростання числа операцій по пластикових картках, надавати

клієнтам - власникам карток і клієнтам - продавцям послуг і товарів новий вид

обслуговування - безпечні операції з пластиковими картками в Інтернеті.

- WebMoney Transfer відноситься до дебетових систем на основі електронних грошей,

у якості яких в системі служать титульні знаки WebMoney, стабільність курсу

і ліквідність яких забезпечуються гарантами системи. Облікова система WebMoney

Transfer забезпечує проведення розрахунків у реальному часі за допомогою облікових

одиниць - титульних знаків WebMoney (WM). Управління рухом титульних знаків

здійснюється користувачами за допомогою клієнтської програми WM Keeper.

Системою підтримується кілька типів титульних знаків, забезпечених

різними активами і що зберігаються на відповідних електронних гаманцях:

- WMR - еквівалент RUR-на R-гаманцях;

- WME - еквівалент EUR на Е-гаманцях;

- WMZ - еквівалент USD-на Z-гаманцях;

- WMU - еквівалент UAH на U-гаманцях;

- WM-C і WM-D - еквівалент WMZ для кредитних операцій на С - і D-гаманцях.

При переказі коштів використовуються однотипні гаманці, а обмін різних

титульних знаків проводиться в обмінних сервісах.

Гарантом по WMZ-операціями є ТОВ «BMP» - компанія, що представляє WebMoney

Transfer на території Росії. Гарантом по WMZ - і WME-операціях виступає

компанія Amstar Holdings Limited, S.A. Гарантом по WMU-операціях виступає

компанія ТОВ «Українське гарантійне агентство» (www.guarantor.com.ua).

Для того щоб стати учасником системи WebMoney Transfer, досить встановити

на своєму комп'ютері клієнтську програму WM Keeper і зареєструватися

системі, отримавши при цьому WM-ідентифікатор та прийнявши угоди системи. Процес

реєстрації також передбачає введення персональних даних і підтвердження їх

достовірності за допомогою клієнтської програми WM Keeper.

У системі реалізована програма WM-атестації. Кожен користувач має

WM-атестат - цифрове свідоцтво, складене на підставі наданих

їм персональних даних.

В системі WebMoney Transfer можливі два типи платежів: звичайний і двофазний.

Звичайний платіж рекомендується для оплати інформації або послуг, тобто для товару,

не вимагає фізичної доставки. Покупець оплачує товар. При цьому з його

гаманця сума, рівна вартості товару, переводиться в гаманець продавця. Потім

продавець здійснює поставку. Двофазний платіж рекомендується для оплати

товарів, що вимагають фізичної доставки. У цьому випадку покупець переводить

гроші продавцю. При цьому продавець не може скористатися ними до тих пір, поки

не виконає свої зобов'язання перед покупцем. І якщо ці зобов'язання не

виконані після закінчення певного строку (терміну протекцією угоди), гроші

повертаються в гаманець покупця.

Отримати WM можна наступними способами: у гарантів шляхом безготівкового переказу

з будь-якого банку, а також поштовим переказом на розрахунковий рахунок гаранта з

зазначенням номера при поповненні гаманця (грошові кошти будуть автоматично

конвертовані в WM і зарахована на вказаний при перекладі гаманець); через

передплачену WM-карту (поповнення Z-кошель-ків); від кого-небудь з учасників

системи в обмін на товари, послуги або ж в обмін на готівкові гроші.

За допомогою WebMoney Transfer можна здійснювати покупки в електронних магазинах,

створювати власні магазини, що реалізують віртуальні продажі через Інтернет,

а також проводити розрахунки з іншими учасниками системи.

За всі операції, пов'язані з рухом електронних грошей в систему або з

системи, справляється плата згідно з діючими тарифами за даними

операціями агентів системи. Для

Z-гаманців стягується тариф у відповідності з тарифами International Metal

Trading Bank (USA). Для R-гаманців стягується тариф у відповідності з тарифами

банку, що обслуговує WM-Центр.

- PayCash (www.paycash.ru) - спільний проект, розроблений банком

«Таврійський» та групою компаній «Алкор-Холдинг». Система PayCash є

засобом проведення платежів електронними грошима через Інтернет. Електронні

гроші являють собою «грошові зобов'язання», що зберігаються на інформаційному

накопичувачі користувача і дозволяють власнику оплачувати послуги і товари і

здійснювати грошові перекази через Інтернет. Спеціальна процедура дозволяє

використовувати ці грошові зобов'язання частинами по мірі необхідності. Клієнт

може неодноразово поповнювати платіжну книжку в банку і виконувати з її допомогою

платежі на будь-яку суму в межах знаходяться на ній коштів, не замислюючись про

необхідність їх розміну. Будь-які зміни стану платіжної книжки робляться

тільки з ініціативи власника і обов'язково підтверджуються банком.

Непідтверджені банком зміни через певний час або за ініціативою

користувача скасовуються, і на платіжній книжці відновлюється попередня сума.

PayCash - єдина російська платіжна інтернет-система, заснована на

класичною технологією цифрової готівки (digital cash), спочатку

запропонованої Девідом Чаумом (David Chaum, система eCash). Цифрова готівка -

це безстрокові грошові зобов'язання на пред'явника, емітовані у формі

захищених цифрових сертифікатів, які можуть бути використані для розрахунків

через мережу Інтернет і забезпечуються звичайними грошовими коштами в момент

пред'явлення зобов'язання його емітенту.

Система PayCash передбачає можливість участі в ній необмеженої кількості

банків, кожен з яких може випустити власні електронні гроші,

які можуть знаходитися в одному гаманці, і управління рахунками в різних банках

буде здійснюватися за допомогою одного і того ж програмного забезпечення. Для

демонстраційних цілей поряд з реально працюючим банком в рамках системи

PayCash працює демонстраційний банк. Демонстраційний банк оперує

«іграшковими» грошима, які можна замовити і отримати на сайті абсолютно

безкоштовно.

Арбітраж. Арбітраж слугує для розгляду спорів, що виникають між учасниками системи,

і дозволяє припиняти дії недобросовісних користувачів: розсилку спаму,

невиконання умов угоди і т.д. Додаткову інформацію можна отримати за

адресою: http://arbitrage.webmoney.ru/.

Центр атестації. Центр атестації системи реалізує видачу WM-атестатів, що засвідчують особистість

власників WM-ідентифікатора. Отримуючи атестат, учасник WebMoney Transfer

добровільно відмовляється від своєї псевдонімності в системі. WM-атестат - це

свідоцтво, в цифровому вигляді видається учаснику системи, який

надає в Центр атестації свої персональні дані, завірені нотаріусом

або одним з діючих реєстраторів центру.

Інтернет-трейдинг - послуга, що надається інвестиційним посередником

(брокером), яка дозволяє клієнту здійснювати купівлю/продаж цінних паперів

і валюти в реальному часі через Інтернет. Зазвичай ця послуга передбачає:

безпосередню можливість купівлі/продажу фінансових активів в реальному

часу; створення інвестиційного портфеля інвестора; можливість участі

клієнта у взаємних фондах; надання клієнту часто оновлюється

фінансової інформації про котируваннях цінних паперів та курси валют; надання

клієнту аналітичних статей, графічної інформації, допомоги професіоналів і

тощо; супутні послуги (видача кредитних карт і чекових книжок, відкриття і

ведення додаткових пенсійних рахунків, «поставка» на пейджер клієнта або на

його поштову скриньку інформації про ціни на вхідні в портфель акції тощо).

Перелік брокерських послуг, запропонованих в Інтернеті, може обмежуватися

висновком угоди на ринок (discount broker), так і включати повний набір (full

service broker): прийом ордерів та виведення їх на ринок; індивідуальні консультації

з приводу купівлі/продажу цінних паперів; управління фондовим портфелем (за

бажанням клієнта); повне юридичне, фінансове тощо супровід

інвестиційного рахунку.

Приватна особа не має права безпосередньо здійснювати операції на біржі. Для цього

існує ціла ланцюжок посередників. Наприклад, маршрут потрапляння ордера на

NASDAQ такий: інвестор - брокер - учасник торгів - торгова система. З

розвитком комп'ютерів і телекомунікацій багато біржі розробили

автоматизовані системи віддаленого доступу до своєї торгової майданчику,

функціонуючі в межах захищеної мережі. Інтернет сам по собі не змінює маршрут

проходження ордерів, а дозволяє підвищити швидкість проходження запитів, але

контроль над рухом наказу залишається недостатнім. Таким чином, «вузьке

місце» знаходиться в самих концепціях і традиційних моделях функціонування

ринків капіталу. Вихід з цієї ситуації полягає в концепції прямого доступу,

реалізується за допомогою електронних комунікаційних мереж (Electronic

Communication Network - ECN). Система прямого доступу передбачає

автоматичний висновок ордера на ринок і дає можливість клієнту самостійно

керувати розміщенням свого ордера, включаючи вибір торгової площадки;

можливість корекції параметрів ордера і його скасування; контроль правильності

виконання; отримання звіту про угоди і т.д.

Фактично клієнт отримує доступ до торгової системи біржі або альтернативної

торговельної площадки та додаткової інформації (не тільки про котируваннях, але і про

обсяги наказів на купівлю/продаж тощо) нарівні з іншими брокерами та

«бачить», як його ордер «з'являється у вікні торгової системи. Тобто з

класичної ланцюжка доступу випадають два проміжні ланки - брокер і

безпосередній учасник торгів.

При цьому «прямий доступ» є технологічним поняттям. З точки зору

законодавства, клієнт не може виставляти угоду на біржі від свого імені.

Тому при роботі на традиційних біржах брокер все одно неявно присутня в

ланцюжку, але не як посередник для висновку угоди на ринок, а як особа,

відстежує ліміти клієнта на здійснення операцій, здійснює поставку

фондового активу, платежі, яке оформляє перехід прав власності на активи і

т.д.

Інтернет-трейдинг в Росії отримав розвиток з середини 1999 р. В числі систем,

активно використовуються на російському ринку трейдерських послуг, наступні:

- Система Remote Trader (www.onlinebroker.ru) дозволяє клієнтам обмінюватися

зашифрованими протоколированными повідомленнями з банком, запитувати і отримувати

котирування по будь-яких фінансових інструментів, що обертаються на ММВБ, МФБ, FOREX, і

надсилати заявки на купівлю та продаж цінних паперів у режимі реального часу

через Інтернет. Клієнти можуть відкривати коротку позицію при здійсненні

операцій, як грошових коштів, так і цінних паперів при роботі з

інструментами, що перебувають в обігу на ММВБ і МФБ, через Інтернет у режимі реального

часу. Система Remote Trader дає можливість здійснювати трансакції і

надає мінімальну ринкову інформацію; - GutaBROKER - власний продукт Гута-Банку, система віддаленого обслуговування

клієнтів на фондовому ринку і ринку FOREX - прийшла на зміну першій російській

інтернет-трейдингової системи Remote Trader; - Система Alor-Trade (www.alor.ru) дозволяє спостерігати в режимі підключення за

ходом торгів у фондовій секції ММВБ, «бачити» здійснюються в ній операції, поточні

котирування по обраним інструментів, а також динамічно змінюються після

кожної угоди відомості про ліміти інвестора з грошей та цінних паперів.

Програми Alor-Trade і місячне обслуговування безкоштовні. Користувач платить

тільки за відкриття рахунку та комісійні від суми угоди; - Система QUIK була розроблена Сибірської міжбанківською валютною біржею та

підприємством «СМВБ - Інформаційні технології». Інформаційні і торгові

системи, реалізовані на платформі QUIK, експлуатуються не тільки на СМВБ, але

і на інших валютних біржах, у банках і фінансових компаніях. Використовуючи систему,

можна брати участь у торгах на наступних біржах: на єдиної торгової межбиржевой

сесії (ETC) -іноземною валютою; на ММВБ - іноземною валютою в СЕЛТ,

державними борговими зобов'язаннями (ДКО, ОФЗ) і прирівняними до них

цінними паперами, корпоративними цінними паперами, облігаціями суб'єктів

федерації; на СМВБ - іноземною валютою в СЛОТ, обласними та муніципальними

борговими зобов'язаннями; на РТС - акціями та інструментами термінового ринку

FORTS; на біржі «Санкт-Петербург» - корпоративними цінними паперами; на СПВБ -

облігаціями Санкт-Петербурга. Крім біржової інформації через систему можуть

поставлятися оперативні новинні стрічки інформаційних агентств (Прайм-Тасс,

МФД-Інфоцентр, Інтерфакс та ін).

В якості прикладів інших систем, які знаходять широке застосування поряд з

перерахованими вище, можна назвати Netlnves-tor і систему «ІТС-Брокер».

3.3.4. Юридичний, консультаційний та освітнє забезпечення e-commerce

Туристський бізнес, як і всякий інший, функціонує в інформаційному

просторі, регульованому законодавчими актами, які відображають

економічні відносини в суспільстві на даному етапі розвитку. Темпи розвитку

інтернет-комерції випереджають формування законодавчої бази, у зв'язку з чим

організації, що працюють в Мережі, постійно потребують консалтингу та підвищення

кваліфікації своїх кадрів.

Основними об'єктами законодавчого регулювання у сфері інтернет-комерції

є:

- захист приватного життя у зв'язку з вимогою продавців до споживачів

надавати приватну інформацію під приводом забезпечення економічної

безпеки;

- захист прав неповнолітніх у зв'язку з правомірністю збору інформації від

дітей та незаконного продажу їм товарів;

- захист прав власності, включаючи інтелектуальну;

- свобода слова у зв'язку з поширенням антиреклами і чорного піару;

- оподаткування електронної комерції, яке ускладнено існуванням

відмінності в податковому законодавстві різних країн. Оскільки Інтернет не має

національних кордонів, незрозуміло, в юрисдикції яких знаходиться податкових органів

конкретна угода. Ці розбіжності щодо використання різних законів

країн відносяться не тільки до оподаткування. Інтернет являє собою

глобальний канал, не обмежений національними і державними кордонами.

Однак при вирішенні конфліктних питань важливо визначити, у чиїй юрисдикції

знаходиться вирішення даного питання. Скажімо, громадянин країни порушив закон інший

країни. Але в рідній країні порушника такого закону немає. Закони якої країни

слід застосовувати в цьому випадку? Комісія ООН з міжнародного торговельного права

підготувала зразок закону про електронну комерцію, прагнучи встановити єдині

міжнародні стандарти в цій галузі. Будь-яка компанія, що займається електронною

комерцією за межами своєї країни, повинна бути поінформована про діючих в

інших країнах законах та обмеженнях;

- право на інформацію, яке також складно дотримати в Інтернеті. Хто є

власником інформації, яку в Інтернеті можна знайти спеціальними програмними

додатками (bots, spiders)? Можуть сайти захищати себе від подібних

вторгнень?

- чи може власник інформації виставити її на продаж у Мережі? Європейський союз

(ЄС) прийняв у 1998 р. директиву про захист інформації. Всі громадяни ЄС мають

повідомлятися, для яких цілей буде використана їхня особиста інформація. Компанії,

зібрали цю інформацію, можуть використовувати її тільки для оголошених цілей з

згоди власників інформації, останні мають право заборонити використовувати

їх особисту інформацію;

- підробка документів та інші злочини, що порушують права споживачів.

Здійснення купівлі-продажу через Інтернет часто дозволяє зберігати продавцеві

анонімність. Це дозволяє маніпулювати покупцями, як якщо б ви продавали

їм завідомо поганий товар або обвішували і обраховували їх на реальному ринку.

Особливі дискусії викликає надання інформації про кредитні картки при

придбання товарів в Інтернеті. Хоча відсоток випадків крадіжки цієї інформації

менше, ніж при використанні кредиток на реальному ринку, неконтрольованість

передачі цієї інформації турбує покупців.

В області вирішення перерахованих вище питань у Росії проводиться певна

робота, яка характеризується наступними досягненнями.

Авторські права і права користувачів комп'ютерних програм в даний час

регламентуються Цивільним кодексом РФ (частина 1) від 30.11.1994 р., Кримінальним

кодексом РФ від 13.06.1996 р., Кодексом РФ про адміністративні правопорушення від

30.12.2001 р. № 195-ФЗ, Законом РФ «Про авторське і суміжні права» від 09.07.1993

р. № 5351-1, Законом РФ «ПРО товарні знаки, знаках обслуговування і найменуваннях

місць походження товарів» від 30.12.1992 р. № 3520-1, Патентним законом РФ від

23.09.1992 р. № 3517-1, Законом РФ «ПРО правову охорону програм для електронних

обчислювальних машин і баз даних» від 23.09.1992 р. № 3523-1, Законом РФ «ПРО

правову охорону топологій інтегральних мікросхем» від 23.09.1992 р. № 3532-1,

Федеральним законом РФ «Про інформацію, інформатизації і захист інформації» від

20.02.1995 р. № 24-ФЗ.

Росія є також членом Міжнародної організації інтелектуальної

власності (WIPO) з 1968 р., в 1973 р. приєдналася до Всесвітньої конвенції

«Про авторське право», до трьом основним міжнародним конвенціям: Бернською

конвенції «Про захист літературних і художніх творів», Всесвітньої

конвенції «Про авторське право» і Конвенції 1971 р. «Про захист інтересів

виробників фонограм», доповненої окремими положеннями в грудні 1994 р.,

які набрали чинності 15.03.1995 р. В області патентної діяльності: СРСР

приєднався у 1965 р. до Паризької конвенції 1883 р. «Про охорону промислової

власності» і в 1978 р. до Угоди «Про патентне співробітництво».

Євразійська патентна конвенція, підписана 09.09.1994 р. була ратифікована

Росією і вступила в силу 28.09.1995 р.

Порушниками авторських прав у відповідності з міжнародними нормами вважаються:

по-перше, юридичні та фізичні особи, які виробляють і поширюють

диски, на яких записані об'єкти авторських прав без дозволу

правоволодільця; по-друге, порушниками є компанії або їх співробітники,

які поширюють об'єкти авторських прав, встановлюючи їх на комп'ютери

перед продажем без дозволу правовласника; по-третє, приватні особи і

організації, які використовують об'єкти авторських прав без дозволу

правовласника.

Санкції, передбачені російським кримінальним і адміністративним

законодавством регламентуються трьома статтями ст. 146 КК РФ «Порушення

авторських і суміжних прав» - за поширення, у тому числі здачу в прокат,

чужих програмних продуктів настає кримінальна відповідальність (до п'яти років

позбавлення волі); ст. 7.12 КоАП РФ «Порушення авторських і суміжних прав,

винахідницьких і патентних прав» - за виявлення контрафактних примірників

творів та фонограм а також матеріалів і обладнання, що використовуються для їх

відтворення, настає адміністративна відповідальність (до 20 МРОТ з

конфіскацією матеріалів та обладнання); за порушення ст. 18 Закону РФ «ПРО

правову охорону програм для ЕОМ і баз даних» настає цивільно-правова

відповідальність (від 5000 до 50 000 МРОТ).

Однак у разі виявлення на складі контрафактних примірників при відсутності

доказів факту їх тиражування господарем складу і при доведеності його

умислу на реалізацію таких тиражів можна говорити не про закінченому злочині

а лише про замах на вчинення злочину (ст. 30 146 КК РФ). Такий висновок

випливає на підставі ст. 16 Закону РФ «Про авторське право і суміжні права».

Слід зазначити, що експлуатація комерційних програм у Росії здійснюється

на основі ліцензійної угоди між розробником (власником програми) та

користувачем. Угода передбачає три основні пункти: використання

програми є легальним; адаптація програми можлива, коли вбудовані

механізми перевірки легальності заважають роботі користувача (наприклад, конфліктують

з яким-небудь програмним або апаратним забезпеченням) або передачі програми

іншій особі; користувач зобов'язаний не виконувати будь-яких протиправних

дій з допомогою даної програми.

Ліцензійна угода регламентується Законом РФ «ПРО правову охорону програм

для ЕОМ і баз даних». Зокрема, власник легальної копії має право в

відповідно до ст. 15 без згоди правовласника і без виплати йому

додаткової винагороди: здійснювати адаптацію програми для

електронно-обчислювальних машин (ЕОМ) або баз даних; виготовляти чи доручати

виготовлення копії програми для ЕОМ чи бази даних за умови, що ця копія

призначена тільки для архівних цілей, і при необхідності (у разі, коли

оригінал програми для ЕОМ або бази даних загублений, знищений або став

непридатним для використання) для заміни правомірно придбаного примірника.

На практиці дія закону не забороняє вільне копіювання програм, захист

розробниками своїх програм від копіювання та зняття такого захисту іншими

програмістами. Тому власник легальну копію програми має право розраховувати

на підтримку розробників, тоді як власник копії, придбаної не у

розробників, проблему підтримки повинен вирішувати самостійно.

В цілому російське законодавство в області авторських прав карає тільки

розповсюджувачів неліцензійного програмного забезпечення і тільки у разі

доказів отримання комерційної вигоди розповсюджувачем.

Найбільш великими постачальниками консалтингових послуг є наступні

агентства:

- Головний міжрегіональний центр обробки та поширення статистичної

інформації Держкомстату Росії пропонує інформацію, що міститься в Єдиному

державному реєстрі підприємств і організацій (ЕГРГЮ). Облік та ідентифікація

суб'єктів господарської діяльності у складі ЄДРПО здійснюються органами

державної статистики на основі єдиної методології з використанням

загальноросійських класифікаторів техніко-економічної та соціальної інформації (ОК

ТЕІ), прирівняних Федеральним законом «Про стандартизацію» до державних

стандартам;

- Агентство ділової інформації (АДІ) «Бізнес-карта» існує на російському

інформаційному ринку з 1990 р. Спеціалізується на наданні інформації про

різних фірмах і організаціях. АДІ «Бізнес-карта» випускає щоквартальний

науково-практичний журнал «Інформація та бізнес» і здійснює маркетингові

послуги: проводить дослідження і готує огляди;

- Інформаційно-консультативний центр «Мосвнешинформ» створено в 1990 р. з

участю уряду Москви. Центром видаються «Бізнес-путівник по Москві»

і «Бізнес-путівник по Росії», що містять аналітичні огляди за основним

напрямами економічного життя країни. Типова структура маркетингового

дослідження, проведеного ІКЦ «Мосвнешинформ», включає наступні розділи:

виробництво продукції; експорт-імпорт; аналіз попиту; діяльність зарубіжних

фірм; аналіз методів реалізації продукції; нормативно-законодавчі акти,

нормативні акти, які повинні бути використані; ціни на продукцію та її

конкурентоспроможність; щомісячні моніторингові огляди динаміки зміни

ринку певного виду товару; експортно-імпортні зведення, які містять відомості

про постачальників і імпортерах товарів, обсяги експорту-імпорту.

- Інформаційна комерційна система «Міжнародні інформаційні ринки» (ІКС

«СВІТ») отримала популярність в 1991 р. як структура, що надає інформаційні

послуги з використанням прямого модемного зв'язку через дилерську мережу регіональних

та галузевих центрів. У 1996 р. було створено і впроваджено в експлуатацію

бізнес-сервер ІКС «СВІТ» в Інтернеті (www.mir.glasnet.ru). Починаючи з 1997 р.

інформаційне обслуговування абонентів в Інтернеті в режимі on-line стає

основним напрямком діяльності ІКС «СВІТ». З січня 1998 р. ця діяльність

здійснюється з сервера www.icsmir.ru. Творцем і власником ІКС «СВІТ»

є ЗАТ «Міжнародні інформаційні ринки» (ЗАТ «МИР»). Система

здійснює розповсюдження на території Російської Федерації та СНД

міжнародної і внутрішньої політичної, економічної, правової, довідкової та

іншої інформації в електронному вигляді.

Всіх виробників інформаційної продукції на російському ринку комерційної

інформації, що мають представництва в Інтернеті, можна розділити на кілька

груп.

До першої групи слід віднести постачальників «сирої» фінансової інформації -

фінансові інститути і служби, які надають первинну і оперативну біржову та іншу

інформацію; державні органи управління, такі, як Центральний банк РФ і

Міністерство фінансів РФ; банки, біржі.

Другу групу складають інформаційні, консультаційні агентства,

інформаційні центри і відділи фінансових інститутів і об'єднань, наприклад

Агентство економічних новин (ЕН), Міжнародне агентство фінансової

інформації (МАФІ), агентство «Прайм», агентство «Аналіз, консультації та

маркетинг» (АК&М), Росбізнесконсалтинг (RBC), Економічний інформаційне

агентство «Рейтинг» (Рейтинг ЭИА), Консультаційне агентство «Скейт-Прес», ТОВ

«МФД-Інфо-Центр», Федерація фондових бірж Росії (ФФБР), Агентство комерційних

новин «Комінфо», Агентство економічних новин «Упав Інформ», АТ «Інсайт»,

АТ «Нафтохім», «Мережева служба новин», АТ «ІКС «СВІТ»«, НПФ «Мастак»,

ТВ-Інформ-Бі, Руссика та ін.

Третю групу утворюють видавничі будинки, газетні об'єднання та інформаційні

служби, такі, як «Фінансова газета», видавничий дім «КоммерсантЪ», газета

«Економіка і життя», агентство ИТАР-ТАСС і ряд інших.

Серед основних зарубіжних виробників інформаційних продуктів і послуг на

російському ринку біржової і фінансової інформації діє ряд великих

зарубіжних інформаційних агентств, у тому числі: Рейтер (Reuters), Доу-Джонс

Телерейт (Dow Jones Telerate), Тен-фор (Tenfore) і Блумберг (Bloomberg).

Підготовку туристських кадрів у Російській Федерації ведуть понад 40 внз. За

даними SpyLog, лідируючі позиції в туристському дистанційному

інтернет-освіті посідає Інститут додаткового професійного

освіти Російської міжнародної академії туризму - в рейтингу з більш 600

сайтів протягом усіх років з моменту створення сайт ИДПО РМАТ входить в першу

двадцятку.

Сервер www.iape.ru використовує популярну систему дистанційного навчання (СДН)

«Прометей-2». СДО випускається Недержавним освітнім установою

«Інститут віртуальних технологій в освіті». Система має інтерфейс на

чотирьох мовах крім російської (українська, казахська, англійська та іспанська),

формат HTML, відрізняється простотою в освоєнні, можливістю вбудовування готових

електронних курсів, гнучку систему тестування, невисокі вимоги до

комп'ютерів, наявність централізованої бази даних і безліч інших

можливостей. З демоверсією системи «Прометей» можна ознайомитися на сервері

www.prometeus.ru.

Крім СДН «Прометей» в Рунеті представлені системи «Микротест» (технологія

випробувана в рамках реалізації проектів в Міністерстві шляхів сполучення); «СТ

Курс» (система розроблена російською компанією Cognitive Technologies);

«ИнтраЗнание» (розробник - компанія «Місто-Інфо»); «Батисфера» (варіант

реалізації навчальних курсів на комп'ютерах, об'єднаних у локальні обчислювальні

мережі організації та розповсюдження навчальних матеріалів на магнітних носіях та

CD). Одним з прихильників такої форми навчання є компанія «Информпроект»

- розробник Програми для проектування та виконання мультимедійних навчальних

робіт «Батисфера», орієнтованої на навчальні заклади різного рівня та

профілю. За твердженням розробників, «Батисфера» відрізняється від відомих

систем дистанційного навчання необхідним ступенем адаптації до російської

системі освіти - вимоги до технічного оснащення максимально наближені

до російських реалій.

E-mail-опитування - розсилка в поштові скриньки респондентам запрошень до участі у

опитуванні. У листі може міститися посилання на сайт, де розташована анкета або

власне запитальник із запрошенням заповнення опитувального листа. При проведенні

опитування респондентам присвоюється особистий номер, який дозволяє відстежити

швидкість і рівень відповідної реакції респондента. Якщо респондент не відповів на

анкету протягом якогось фіксованого часу, йому надсилається нагадування про

опитуванні.

Web-onpoc. Анкета розміщується на корпоративному сайті компанії, і будь-який бажаючий,

побачив посилання на проведення дослідження, може взяти участь в опитуванні.

Опитування on-line використовуються для вивчення кількісного і якісного складу

аудиторії як всієї Мережі, так і окремих її сегментів: соціально-демографічні

і майнові характеристики, регулярність користування мережевими ресурсами,

цілі відвідування Інтернету і різних сайтів. З допомогою таких опитувань можна

з'ясувати ступінь популярності і джерела отримання інформації про різних

мережевих ресурсах, вивчити ставлення респондентів до того чи іншого товару або

послуги, представленим в Мережі. Відразу, після того як людина прийняла рішення

здійснити/не зробити покупку, можна провести дослідження сайтів

(привабливість для відвідувачів, оцінка нового дизайну, навігація сайту і

тощо).

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.