Папирян Г.А. Менеджмент в індустрії гостинності (готелі та ресторани)

Частина 1. Менеджмент в підприємствах індустрії гостинності

Глава 5. Управління фінансами

5.1. Планування та складання бюджету

Повний цикл планування - це процес, де довгострокові цілі визначають

короткострокове поведінку і дії компанії і її співробітників для досягнення

загальної мети.

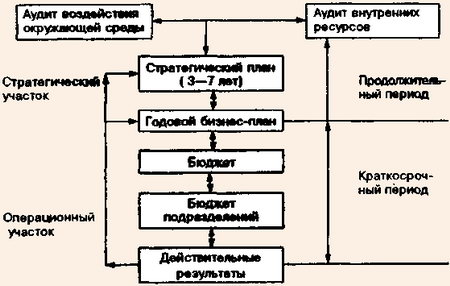

Цикл планування демонструється на рис. 5.1.

Рис. 5.1. Цикл планування і складання бюджету

Кожен співробітник компанії індустрії гостинності має свої власні потреби,

амбіції і прагнення, проте компанія в цілому спрямовує і інтегрує їх

вимоги саме на загальні цілі. З іншого боку, організація не може успішно

функціонувати або бути керованою, поки її дії не спрямовані на

задоволення потреб окремих її членів.

При складанні стратегічного плану компанії індустрії гостинності за

кордоном виходять з проведення двох різних, але взаємопов'язаних аудитів:

1. Аудиту зовнішніх впливів. 2. Аудиту внутрішніх ресурсів.

Що стосується виробництва продукту або послуг, то воно повинно базуватися на

прийнятних зовнішніх впливах на доступних ресурсах. В індустрії

гостинності до зовнішніх факторів часто відносять:

1. Урядову політику - послаблення контролю на кордоні і зниження мит

на імпортні товари.

2. Демографію - збільшення кількості фізично активних людей середнього віку

та молоді, які воліють відпочивати за відносно дешевими путівками.

3. Конкуренцію - збільшення або зниження кількості видів готелів чи ресторанів

на даному курорті.

4. Обмінний курс впливає на кількість іноземних туристів і на рівень їх

витрат під час відпустки.

5. Соціально-культурний фактор - збільшення значущості культурних традицій.

Всі вищевказані фактори можуть вплинути на стратегічний напрям

підприємства індустрії гостинності та можуть вплинути на продукцію, що випускається

або послуги. Такий аудит проводять регулярно, так як зовнішні впливи змінюються

неперервно залежно від політичних, економічних, технологічних і

соціальних змін. Однак організація бізнесу та його розвиток в цих умовах

залежать від доступних ресурсів. Тому компанії проводять аудит своїх власних

ресурсів, які включають:

1. Перевірку фізичних обсягів, тобто розмірів будівель, кількості

обладнання, клієнтів, яких можна розмістити у готелі чи ресторані, або

кількості необхідного продукту та ін.

2. Перевірку фінансових ресурсів. Виявлення місць, де можна добути необхідні

ресурси для будівництва необхідного готельного комплексу, а потім і

визначення періоду його ефективної експлуатації.

3. Перевірка людських ресурсів. З'ясування достатньої кількості працівників

для виконання необхідної роботи та їх професійних якостей.

Порівнюючи зовнішні впливи і ресурсні обмеження, можна скласти

стратегічний план. Але буває потрібно проводити ще і ретельний підбір

стратегічних планів, які б відповідали основним стратегіям:

-

найбільшому виробництва того, що хоче клієнт в якісному сенсі;

-

більш цілеспрямованому використанню ресурсів; задоволенню потреб

більш вузького сегмента ринку;

-

виробництва послуг та продуктів з використанням мінімальної кількості

ресурсів.

Після складання стратегічного плану комітет планування бюджету компанії з

допомогою збору інформації з різних джерел становить деталізовану форму

фінансових важелів у короткостроковий період, а саме: бюджет продажу, бюджет

дебіторів, бюджет акцій, бюджет кредиторів, бюджет витрат капіталу, бюджет

оборотних коштів, які комбінуються у так званий консолідований

бюджет, останній зв'язує їх в єдине ціле, здійснює прогноз прибутку і

втрат, а також прогноз балансу.

Таким чином, компанія планує кількість своїх доходів і витрат, а також

активи і борги, які будуть у неї в кінці розрахункового періоду.

Далі цикл планування триває порівняння поточних результатів з

прогнозованими для виявлення існуючих розбіжностей між ними. Для того

щоб дотримуватися річного плану, компанії виявляють розбіжності щомісяця.

Якщо після складання бюджету з'ясовується, що цільова річний прибуток

недосяжна, то застосовуються адекватні заходи щодо коригування її з залученням

менеджерів різних департаментів. В іншому випадку відмовляються від річного

плану.

Планування та складання бюджету - це комплексний процес, так як

складаються багато різних бюджетів різними департаментами компанії для

подальшого інтегрування. У зв'язку з цим існує проблема збору всієї

необхідної інформації та її зведення в єдине ціле в необхідний період часу.

Для плану і бюджету важливим є його надійність, солідність і

досяжність. Тому складання бюджету - це процес узгодження всупереч

амбіціям і побоюванням співробітників і результат процесу суб'єктивного складання

балансу, де конфлікт між приватними і корпоративними інтересами повинен бути

мінімізований.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.