ЕКОНОМІКА І ПІДПРИЄМНИЦТВО В СФЕРІ СОЦІАЛЬНО-КУЛЬТУРНОГО СЕРВІСУ І ТУРИЗМУ

Тема 4. РИНКОВЕ І ДЕРЖАВНЕ РЕГУЛЮВАННЯ ТУРИЗМУ

1. Ринкове саморегулювання у сфері туризму

Ринок являє собою розподільчу систему, в якій

ринкові відносини продавця і покупця можуть охоплювати не тільки фізичні і

юридичні особи, але й галузі, регіони, взаємовідносини між країнами. При

це ринок нічого не виробляє, а тільки бере участь у розподілі товарів.

Самостійним сегментом ринкової економіки РФ, досить

стабільним і конкурентоспроможним в останні роки, став туризм. Його

функціонування викликає все більший інтерес у населення, потенційного

покупця туристичних послуг. У сфері туризму виробництво та реалізація

туристичних послуг розвиваються одночасно з ринковими відносинами між

продавцями і покупцями.

Важливим напрямом розвитку ринкової економіки в РФ є

підвищення конкурентоспроможності вітчизняних товарів на світовому ринку. У сфері

туризму це може бути реалізовано значно швидше, ніж у багатьох інших

галузях і сферах діяльності.

Всередині РФ конкуренція між туристичними фірмами вже

досить сильна. Розвиток конкуренції багато в чому визначається економічною

незалежністю постачальників туристичного продукту, тобто свободою у прийнятті

рішень при укладанні угод, розпорядженні своїми доходами, встановлення

вільних цін.

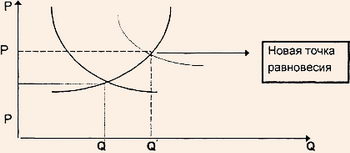

Рівновагу між пропозицією і попитом у туристичних послугах

може відбутися або за рахунок зсуву кривої пропозиції, або кривою попиту. Так,

наприклад, крива попиту може зрушитися з-за зміни споживчих властивостей

туристичного продукту або зміни мотивації споживачів туристичних

послуг, що показано на рис.1.

Рис.1. Ринкове рівновагу пропозиції та попиту в туристичному

обслуговування населення

Р - рівень пропозиції;

Q - рівень попиту;

Р' - новий рівень пропозиції;

Q' - новий рівень попиту.

Якщо основні споживачі на ринку туристичних послуг мають

середній душовий доход, то збільшення їх доходу спричинить переміщення кривої попиту

вправо і вгору. Крива пропозиції в цьому випадку залишиться на колишньому місці. На

рис.1 видно, що в новій точці рівноваги ціна і обсяг туристичних послуг

встановляться на більш високому рівні.

2. Державне регулювання в сфері туризму

З'єднання факторів туристичного попиту і пропозиції повинні

здійснюватися шляхом регулювання сфери туризму і подорожей в інтересах

розвитку країни в цілому або регіону.

Регулювання діяльності в туризмі в більшості зарубіжних

країн відбувається за участю державного і приватного секторів. Результати

досліджень, проведених Всесвітньою туристичною організацією (ВТО), показали

зростаюча участь приватних структур у процесі розвитку міжнародного туризму при

активної їх підтримки з боку держави.

Росія, незважаючи на свій колосальний туристичний потенціал,

займає дуже скромне місце на світовому туристичному ринку. На її частку

припадає менше 1,5% світового туристського потоку. Серед туристських підприємств

РФ - 350 зарубіжних компаній або компаній зі стовідсотковим іноземним

капіталом, які займаються в основному виїзним туризмом.

Об'єктивні і суб'єктивні, економічні і політичні

обставини в останні кілька років викликали скорочення в'їзного потоку

туристів в Росію. До цього слід додати нестабільність розвитку внутрішнього

туризму. Зокрема, попит на санаторно-курортні та туристсько-екскурсійні

послуги в РФ існує, а пропозиція цих послуг за останні роки різко

скоротилося. Зазначимо також, що сучасна мережа туристських установ (1,4 млн.

місць), разом із санаторно-курортними установами, пансіонатами, будинками і базами

відпочинку, значною мірою потребує реконструкції. Рівень цін,

склався на ринку внутрішнього туризму, настільки високий, що практично не

відрізняється від закордонного пропозиції. Це багато в чому визначає вибір

споживачів не на користь вітчизняного пропозиції.

Практично зникає адресний соціальний туризм,

здійснюваний в інтересах осіб, що володіють низьким рівнем доходів. Він

передбачає надання державної допомоги і процвітає в багатьох зарубіжних

країнах. Зокрема, до числа клієнтів соціального туризму відносяться, наприклад,

школярі, молодь, пенсіонери, інваліди. За оцінками вітчизняних експертів, у

РФ потенційних споживачів соціального туризму понад 80% населення країни.

Соціальний туризм- подорожі, інші туристські поїздки з метою відпочинку,

оздоровлення, залучення до природної та культурно-історичної спадщини,

реалізуються громадянам Російської Федерації за ціною соціального туру або

здійснювані самостійно і субсидовані з коштів, що виділяються

державою на соціальні потреби.

Соціальний тур- мінімально необхідний набір туристських послуг, не

перевищує базовий стандарт доступності для громадян Російської Федерації.

Базовий стандарт доступності соціального туру- сукупність розрахункових показників мінімально

необхідного набору туристських послуг; встановлюється Урядом Російської

Федерації у відповідність з нормами цього закону.

Учасник соціального туризму- турист, який є споживачем соціального туру;

організація соціального туризму, суспільне об'єднання, суспільний рух

як сукупність громадських об'єднань учасників соціального туризму,

освітній заклад з підготовки фахівців для сфери соціального

туризму, науково-дослідна установа з проблем соціального туризму.

Організація соціального туризму- юридична особа або індивідуальний

підприємець, що формують, просувають і реалізують на підставі ліцензії

соціальні тури за умови, що їх реалізація становить у сукупності не

менше 70% всіх туристських послуг і норма рентабельності при формуванні ціни

соціального туру не перевищує 10 %.

Поява зазначених негативних обставин пов'язано в основному

з тим, що на сучасному етапі слабо діють ринкові важелі, що забезпечують

подальший розвиток туризму. Посилення дії ринкових важелів пов'язано з

необхідністю забезпечення умов для пріоритетного розвитку внутрішнього і

зовнішнього туризму з метою відродження традиційних центрів туризму і освоєння

нових туристських районів. Слабка дія ринкових важелів і явно недостатня

соціальне орієнтування в сфері туризму потребують активному державному

втручання.

Передбачається необхідне державне регулювання у

глобальному порядку здійснювати за двома основним узагальненим напрямами.

Перший напрямок пов'язано

з коригуванням ринкового саморегулювання шляхом складання планів

(прогнозів і державних програм з урахуванням досить високої ступеня

стихійності здійснюються зараз співвідношень у системах «попит - пропозиція»

на багато важливі види продукції і надаваних послуг.

Другий напрям

забезпечує здійснення соціальних програм і соціальне орієнтування

ринкової економіки. Ринкове саморегулювання без належного державного

втручання призводить: до росту монополізації, прискоренню розшарування населення

країни на багатих і бідних, скорочення тих галузей, які не є

джерелами отримання миттєвого прибутку (наука, культура, мистецтво,

охорона здоров'я, освіта тощо).

Таким чином, державне регулювання в сфері туризму

може здійснюватися шляхом впливу на розширення туристичного ринку і

здійснення соціальної політики.

Вплив на розширення туристичного ринку вимагає

розробки ринкової стратегії просування туристичного продукту. Стратегія

являє собою вибір довгострокової оптимальної моделі поведінки на

туристичному ринку, виходячи з його особливостей. При будь-якому стратегічному

підході відповідні дії з боку державного і приватного

секторів обов'язкові.

Вплив з боку державних органів різних рівнів

є визначальним у становленні організаційно-економічного механізму

управління вітчизняною сферою туризму.

Конкретні завдання, які можуть бути віднесені до

державному регулюванню, такі:

- прийняття рішень по розробці

організаційно-економічної та соціальної політики в галузі розвитку туризму, а

також підготовка та прийняття плану такого розвитку;

- створення умов для вирішення проблем соціального,

адресного туризму;

- розробка програм розвитку державного і

приватного секторів, з урахуванням перелічених щойно напрямків;

- забезпечення ефективного інвестування

державного і приватного секторів;

- забезпечення постійного контролю за ходом і

напрямком розвитку туризму, враховуючи його перспективність, як в економіці,

так і в соціальному житті суспільства.

За приватним сектором, як правило, закріплюється створення

туристичних об'єктів і служб (готелів, туристичних агенцій, ресторанів, комерційних

туристичних об'єктів тощо).

Федеральний закон № 132-ФЗ «Про основи туристської

діяльності в РФ» визначив засади державної політики, спрямованої

на встановлення правових основ єдиного туристського ринку РФ.

Держава, визнаючи туристичну діяльність однієї з

пріоритетних галузей економіки РФ, керується наступними принципами:

1) сприяє туристичної діяльності і створює

сприятливі умови для її розвитку;

2) визначає і підтримує пріоритетні напрямки

туристичної діяльності;

3) формує уявлення про РФ як країні, сприятливою для

туризму;

4) здійснює підтримку і захист російських туристів,

туроператорів, турагентів і їх об'єднань.

При цьому основними цілями державного регулювання

туристичної діяльності є:

1) забезпечення права громадян на відпочинок, свободу пересування та інших прав при

здійсненні подорожей;

2) охорона навколишнього природного середовища;

3) створення умов для діяльності, спрямованої на виховання,

освіту й оздоровлення туристів;

4) розвиток туристичної індустрії, що забезпечує потреби громадян при

здійсненні подорожей;

5) створення нових робочих місць;

6) збільшення доходів держави і громадян;

7) розвиток міжнародних контактів;

8) збереження об'єктів туристського показу, раціональне використання

природної та культурної спадщини.

Пріоритетними напрямами державного регулювання

туристичної діяльності є підтримка та розвиток внутрішнього, в'їзного,

соціального і самодіяльного туризму.

Визначено конкретні напрямки державного

регулювання туристичної діяльності.

Воно здійснюється шляхом:

- створення нормативних правових актів, спрямованих

на вдосконалення відносин у сфері туристичної індустрії;

- сприяння в просуванні туристичного продукту

на внутрішньому і світовому туристських ринках;

- захисту прав та інтересів туристів, забезпечення їх

безпеки;

- ліцензування, стандартизації в туристичній

індустрії, сертифікації туристичного продукту;

- встановлення правил в'їзду в РФ, виїзду з неї та

перебування на її території з урахуванням інтересів розвитку туризму;

- прямих бюджетних асигнувань на розробку і

реалізацію федеральних цільових програм розвитку туризму;

- податкового і митного регулювання;

подання пільгових кредитів, встановлення податкових і митних пільг

туроператорам і турагентам, що займається туристичною діяльністю на

території РФ і приваблює іноземних громадян для заняття туризмом;

- сприяння кадровому забезпеченню туристичної

діяльності;

- розвитку наукових досліджень у сфері

туристичної індустрії;

- сприяння участі туристів, туроператорів,

турагентів і їх об'єднань в міжнародних туристських програмах;

забезпечення картографічною продукцією.

Координацію туристичної діяльності в РФ здійснює

федеральний орган виконавчої влади в сфері туризму.

Таким чином, у законі визначені принципи, цілі та форми

державного регулювання її. Необхідно, щоб сформовані принципи,

цілі та форми державного регулювання настільки ж чітко виконувалися на

практиці. Для цього потрібні інструкції, підзаконні акти і т.д.

Оскільки турист отримує комплекс послуг, наданих йому в

певному місці, де відбувається туристичне захід, діяльність

муніципалітетів за підтримки надання цих послуг може мати досить велике

значення як на місцевому рівні, так і на регіональному (міжрегіональному) рівні.

Турпослуги виявляються, як відомо, в місцях представляють

географічну територію, яку туристи або ринковий тур, сегмент вибирають з

метою подорожі. Така територія містить всі споруди, необхідні для

перебування, розміщення, харчування та організації дозвілля туристів. Є в наявності,

таким чином, єдиний ринок туристичного пропозиції, конкурентоспроможна

ринкова одиниця.

Розподіл муніципальних завдань з надання туристичних

послуг можуть бути при цьому наступними.

На місцевому рівні:

- планування місцевості для турмероприятий,

інфраструктурні заходи;

- маркетинг (ринкова пропозиція місцевості);

- координація роботи турфірм;

- інформація для туристів, їх супровід;

- організація дозвілля туристів;

- організація нарад, конгресів туристів.

На регіональному та міжрегіональному рівні:

- розвиток області, туррегиональное планування,

заходи по збереженню природи і культури;

- аналіз ринку, розробка концепції маркетингу;

- заходи по здійсненню кооперації та надання

інтересів в об'єднаних службах, управліннях;

- професійні консультації, організація

внутрішнього маркетингу;

- робота з пресою, з вітчизняними та іноземними

турбюро, транспортними підприємствами, організація послуг підприємствами

готельного комплексу та харчування, туроператорами та посередниками.

Тема 5. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ ТУРИСТСЬКИХ ОРГАНІЗАЦІЙ

1. Сутність і зміст підприємницької діяльності

Підприємництво - це ініціативна діяльність господарюючих суб'єктів,

пов'язана з новаторським використанням майна, грошових коштів та інших

ресурсів в цілях досягнення комерційного та іншого успіху на основі поєднання

особистої вигоди з суспільною користю.

В області туристської діяльності, підприємництво в більшій

мірою пов'язане з наданням послуг.

Суб'єктами підприємництва (підприємцями) можуть бути

як окремі приватні особи, що діють від свого імені і під свою майнову

відповідальність, так і об'єднання партнерів, що діють під відповідальність

юридичної особи.

Відомі дві моделі підприємництва: класична

підприємництво інноваційне підприємництво.

Класичне підприємництво

- це традиційна, консервативна підприємництво, спрямоване на

максимальну віддачу ресурсів при використанні традиційних прийомів

господарювання для підвищення рентабельності діяльності організації і

оновлення номенклатури послуг.

Інноваційне підприємництво

пов'язано насамперед з новаторством у підприємницькій діяльності. Роль

підприємця зводиться до створення нововведень, не відомих раніше, за допомогою

використання традиційних чинників економіки, але шляхом нового їх поєднання.

Така новаторська діяльність, як правило, приносить більш відчутний результат,

ніж традиційне підприємництво, але пред'являє особливі вимоги до

підприємцю.

Для успішної організації прибуткової справи в сучасних умовах

підприємець повинен мати добру професійну підготовку, необхідні

знання в області економіки, політики, психології, юриспруденції, організації

виробництва продукції і послуг, а також вміти співпрацювати з ученими,

фахівцями з маркетингу, власниками капіталу.

Успіх підприємця залежить від умов, в яких він

функціонує. Ось деякі з них.

Підприємницьке середовище- це суспільні умови (ситуація), в яких

здійснюється підприємництво і які впливають на результати

підприємництва. Розрізняють такі групи умов:

Економічні умови- це фактичне пропозицію туристських товарів

(послуг) і платоспроможний попит на них; доходи фактичних і потенційних

покупців товарів (послуг); наявність, величина та доступність позикових коштів для

підприємців; наявність альтернативних послуг та цін на них; розвиненість

інфраструктури туристичного ринку; умови конкуренції.

Соціальні умови- це уявлення суспільства про шляхи розвитку

підприємництва та ставлення до нього (неприйняття, терпимість, схвалення);

відношення держави (апарату управління) до підприємництва; національні

традиції та звичаї; освітній рівень фахівців, з якими

підприємець вступає в ділові відносини.

Правові умови- закони та підзаконні акти, що регулюють

підприємницьку діяльність і створюють найбільш сприятливі умови для

розвитку підприємництва. Найважливішими є закони про правові гарантії

підприємницької діяльності, включаючи право на власність і дотримання

договірних зобов'язань.

2. Види підприємницької діяльності в туризмі

У загальноприйнятої класифікації підприємницької діяльності

виділяють такі види підприємництва:

1) продуктивне

(виробниче) - безпосереднє створення послуг та іншої продукції;

2) комерційне-

посередницька діяльність по просуванню створеної продукції від виробника

до споживача;

3) фінансовий- особливий вид

діяльності по утворенню і використанню грошових коштів на цілі

відтворення послуг і продукції;

4) консультативний-

діяльність, пов'язана з наданням рад (консультацій) та допомоги по

питань загального управління, оцінки можливостей виробників, управління

фінансами, маркетингу та ін

У зв'язку з особливостями турпослуг підприємницька

діяльність туристських організацій може бути лише умовно віднесена до

певного виду.

Так, діяльність туроператорів в

більшості випадків створює організаційну підготовку турпродукту і його

часткове виробництво і просування до споживача. Тому діяльність

туроператорів можна умовно віднести до продуктивної підприємництва.

Турагенти виконують

функції посередників - продавців турів. Крім того, вони виконують окремі види

послуг, наприклад страхування, консульське обслуговування та ін. Це змішаний вид

діяльності.

Контрагенти - виконавці туристських послуг (готелю, ресторани,

перевізники, екскурсійні бюро та ін), які надають послуги споживачам

турпродукту, тобто активно беруть участь у виробництві послуг і на цій підставі

можуть бути віднесені до продуктивним підприємцям.

Туристські організації можуть поєднувати організаційну

підготовку, продаж (у тому числі і роздрібну) і виконання послуг. В цьому випадку

фірма виконує одночасно кілька видів підприємницької діяльності.

Консультативна підприємницька діяльність широко

використовується в сфері туризму. Чим складніше склад і вище якість туристських

послуг, тим більше число фахівців-консультантів залучено в процес створення

і реалізації туристських послуг. Так, клубний відпочинок (таймшер) використовує наступних

учасників: промоутерів (розробників проектів), фахівців з продажу,

керуючих курортами, фахівців з обміну місця клубного відпочинку і т. д.

Підприємницька ідея - це виявлена нова форма підприємцем

економічної активності, в якій поєднуються потенційні або реальні

потреби ринку в певних послугах (або товарах) з можливостями

підприємця зробити ці послуги (товари) і отримати додатковий дохід

від нововведення (інновації).

Діяльність підприємця передбачає створення банку ідей,

які могли б скласти основний або додатковий профіль виробництва

послуг або посередництва. Накопичення ідей може мати як поточний, так і

перспективний характер. По кожній ідеї підприємець приймає рішення -

приступати або не приступати до її практичної реалізації.

Процес прийняття рішення кожним

підприємцем ведеться за власною індивідуальною технології,

забезпечує вибір одного варіанта з наявних альтернатив, але загальні етапи і

послідовність їх виконання наступні:

1) перша експертна оцінка ідеї самим підприємцем

реальності практичного втілення;

2) збір інформації про ситуацію на ринку для оцінки ідеї з

практичних позицій;

3) проведення підприємницьких розрахунків з метою виявлення:

об'єктів попиту і пропозиції на туристському ринку на послуги (товар),

передбачувані до виробництва; можливої ціни реалізації аналогічних послуг;

витрат виробництва; величини прибутку і ефективності виробництва і послуг

ін.;

4) друга експертна оцінка здійснюється залученими

фахівцями і має на меті встановити сумісність ідеї з можливостями

підприємця;

5) прийняття рішення підприємцем продовжити роботу над ідеєю

або ж її відкинути і перейти до осмислення іншої підприємницької ідеї.

Реалізація прийнятої ідеї також

має кілька етапів:

1) бізнес-планування, сутність якого полягає в детальному

викладі з точними розрахунками реалізації проекту. У бізнес-плані також

зазначаються організаційна форма підприємництва та джерела формування

грошових коштів, необхідних для початкового етапу реалізації ідеї;

2) залучення позикових коштів та партнерів

(учасників);

3) державна реєстрація власної фірми (підприємства),

якщо вона створюється вперше;

4) організаційно-технічна підготовка фірми до виробництва

товарів(послуг);

5) управління функціонуючої фірмою і партнерськими зв'язками.

Реалізація підприємницької ідеї вважається успішною, якщо

досягнутий (або майже досягнуто) результат, планований на початку реалізації

підприємницької ідеї. Цивілізоване розуміння підприємницького успіху

зв'язується в першу чергу з ідеєю самоствердження або з прагненням змінити

хід подій. Комерційний успіх (додатковий дохід, прибуток) супроводжує

підприємницький успіх, але до самої підприємницької діяльності не

виступає як самоціль. Це поняття успіху підприємництва спирається на

культуру підприємництва як на систему спільно виношуваних і реальних

переконань і уявлень про цінності, що забезпечує високий престиж і

сприяє збільшенню ефективності виробництва товарів (послуг) та доходів.

По мірі стабілізації соціально-економічного життя суспільства

інтерес до культури підприємництва як до системи норм морального

поведінки ділових людей, їх обов'язків по відношенню один до одного і суспільству в

цілому буде зростати.

3. Інновації туристських організацій

Інновація (нововведення)- кінцевий результат новаторської діяльності,

втілений у вигляді нового або вдосконаленого продукту (товару, послуг),

впровадженого в туристське звернення, нового або вдосконаленого

технологічного процесу; нового підходу до соціальних послуг. З комерційних

позицій інновація - це економічна необхідність, усвідомлену через

потреби ринку. Специфічним змістом інновації є зміни.

Інноваційна ідея- це реально існуюча можливість виробництва

оригінальних (унікальних) товарів і послуг або модифікацій вже вироблених

товарів і послуг.

Інноваційна діяльність- це діяльність з доведення науково-технічних

ідей, винаходів, нових організаційних і управлінських розробок до

результатів у практичному використанні. У повному обсязі інноваційна

діяльність включає всі види науково-технічної діяльності,

проектно-конструкторські, технологічні, дослідно-випробувальні дії і

інші види діяльності з освоєння нововведень у наданні послуг, виробництві та

споживанні. Як економічна категорія інноваційна діяльність є

основою економічного розвитку. Підприємець, створюючи нововведення, прагне

перевершити своїх конкурентів і зробити щось унікальне, нове. Як і всяка

інша діяльність у ринкових умовах, інноваційна має циклічний характер.

Основними напрямами інноваційної

діяльності туристських організацій є:

1) використання нової техніки і технологій надання традиційних послуг;

2) впровадження нових послуг з новими властивостями;

3) використання нових туристських ресурсів, що раніше не використовувалися;

4) зміни в організації виробництва і споживання традиційних

туристських послуг;

5) виявлення й використання нових ринків збуту туристських послуг і товарів.

Використання нової техніки і технологій

Всі провідні туристичні фірми Росії успішно користуються

комп'ютерною технікою та спеціалізованими комп'ютерними технологіями для

діловодства, ведення бухгалтерського обліку і технологічних операцій з

клієнтами і партнерами. Наприклад, спеціалізований програмний комплекс Voyage

Office Pro дозволяє різко скоротити час виконання операцій, а також

виробничу собівартість туристського продукту. Ця програма дозволяє

працювати в наступних режимах:

- робота з клієнтом при підборі туру та пакету послуг, калькуляція індивідуального туру, бронювання послуг, укладення та ведення

договорів та інших документів, облік оплати послуг;

- робота з партнерами по закупівлі послуг (готелів,

транспортних послуг та ін), формування прайс-листів фірми на підставі умов

контракту з виконавцями послуг, з продажу пакета послуг фірмам-агентам,

підготовки стандартних та індивідуальних пакетів послуг, а також по контролю

надходження заявок і оплати від агентів та ін;

- формування баз даних, що використовуються для обліку,

аналізу, розрахунків, складання документів та ін;

- калькуляція турів з урахуванням всіх особливостей їх

реалізації;

- отримання даних аналізу про результати роботи

фірми (заповнюваність, прибутковість рейсів, ефективність роботи фірми за

напрямами та ін).

Прикладом перспективних інновацій в області нової техніки для

туризму є роботи по створенню літальних апаратів типу «термоплан»,

які мають унікальні експлуатаційні та комфортні умови для екскурсій в

малоосвоєні і малодоступні регіони. Ефективність їх експлуатації

порівняно з автотранспортом вище в 2-2,5 рази.

Впровадження нових туристських послуг не просто бажано, а й

необхідно як умова виживання в конкурентній боротьбі між туристськими

фірмами.

Використання нових туристських ресурсів

До туристським ресурсів відносяться природно-кліматичні умови,

історичні, соціально-культурні та інші об'єкти (парки, заповідники,

архітектурні споруди, пам'ятники історії і культури). Зростаючим попитом

користуються релігійні пам'ятки: собори, мечеті, культові музеї та духовні

центри. Попит на ці ресурси сприяє розвитку в Росії релігійного

туризму. Виникають туристські фірми по організації релігійних та

паломницьких турів, а також паломницькі служби при монастирях, церквах та

інших релігійних організаціях.

Залучення нових туристських ресурсів також сприяє

розширення географії туристських маршрутів з традиційними послугами. Часто

туристам показують різні об'єкти, спочатку створені для інших цілей,

але які стали принадою для даного району, що також приносить

чималий дохід.

Зміни в організації виробництва і споживання туристських

послуг

Одним з помітних змін в організації туристських фірм

є спрямованість на зміцнення і розширення масштабів діяльності.

Існують туристські фірми-гіганти (корпорації), транснаціональні по формі й

монополії по суті. Їх створення відбувається на добровільній основі, на умовах

пайової участі в діяльності або шляхом поглинання, злиття великих і дрібних

фірм-операторів і туристичних агентств. Крім надання туристських послуг,

фірми-гіганти розширюють свою діяльність в інших супутніх галузях. Вони

стають власниками транспортних підприємств, підприємств харчування, мережі

магазинів, банків, страхових товариств і ін.

Іншим прикладом організаційних змін у сфері туризму

є готельні ланцюги, що реалізують єдину політику по просуванню

турпродукту до споживача, погоджену з туроператорами.

Виявлення й використання нових ринків збуту туристських послуг

Існують два методи збуту турпродукту:

- прямий метод,

припускає встановлення безпосередніх зв'язків між

туроператором і споживачем;

- непрямий метод,

передбачає використання посередників - турагентств.

Більшість туроператорів пропонують свої послуги через ринку

турагентства (тобто використовують непрямий метод), оскільки залучення

посередників приносить їм певну вигоду, в тому числі не відволікає грошові

кошти від основного бізнесу. У посередників більша ефективність у забезпеченні

широкої доступності туристичних послуг і доведення їх до споживача, ніж у туроператорів.

Але нерідко великі туроператори організовують власну збутову

мережа з належних їм турагентств. Подібна стратегія передбачає освоєння

нових ринків і отримала назву прямого маркетингу. Це покладає на

туроператора ряд додаткових функції (виявлення потенційних споживачів,

розробку збутових заходів, створення додаткових інформаційних систем і

ін), а також призводить до додаткових витрат.

Вибір прямого або непрямого методу збуту вирішується по

економічним критерієм «що дешевше»: мати власну мережу агентів або

користуватися на комісійних засадах послугами посередників - турагентств?

Економічний критерій, орієнтований на комерційний успіх «

сьогоденні», не є єдиним і універсальним.

Комерційна стабільність фірми-туроператора «в майбутньому» - це

ще один критерій вибору методу збуту турпродукту. Цей критерій орієнтує на

придбання постійної клієнтури, яка забезпечує стабільність. Звідси і

тенденція туроператорів до розширення власної мережі турагентств або суміщення

власних функцій з функціями посередників. Нові технології і техніка

дозволяють здійснити таке суміщення. Наприклад, використання центрів по

обробки телефонних дзвінків, які виконують роль сучасних комутаторів,

дозволяє обробити найбільшу кількість телефонних переговорів «високий

сезон» і зменшити витрати на цю роботу.

Тема 6. СТРАХОВИЙ ЗАХИСТ В ТУРИЗМІ

1.

Сутність і основні принципи соціального страхування

Соціальне страхування - це організаційно-економічний механізм,

покликаний пом'якшити або ліквідувати негативний вплив соціальних ризиків у

життя людини шляхом солідарного відшкодування втрачених доходів і

працездатності.

Сучасна ринкова економіка створила адекватну систему

соціального захисту населення від різного роду соціальних ризиків, пов'язаних з

втратою роботи, працездатності, доходів і т. п.

Найважливішими видами соціальних страхових ризиків є:

1) необхідність отримання медичної допомоги;

2) тимчасова непрацездатність;

3) інвалідність;

4) настання старості;

5) визнання безробітним;

6) трудове каліцтво та професійне захворювання;

7) материнство;

8) смерть застрахованої особи, непрацездатних членів його сім'ї та ін

Кожному виду соціального страхового ризику відповідає

певний вид страхового забезпечення: оплата медичних витрат;

пенсії; допомоги: по безробіттю, на поховання, по тимчасової непрацездатності,

по вагітності і пологах, догляду за дитиною; оплата путівок на

санаторно-курортне лікування та ін.

У соціально-політичному аспекті соціальне страхування

являє собою спосіб реалізації конституційних прав громадян на

матеріальне забезпечення в старості, в разі хвороби, повної або часткової

втрати працездатності, втрати годувальника, безробіття та ін Розміри одержуваних

при цьому коштів залежать від величини трудового (страхового) стажу, заробітної

плати, ступеня втрати працездатності регулюються чинним

законодавством.

Основними чинниками здійснення

обов'язкового соціального страхування є:

- стійкість

фінансової системи обов'язкового соціального страхування, забезпечувана на основі еквівалентності

страхового забезпечення і страхових внесків;

- загальний

обов'язковий характер

соціального страхування, доступність для застрахованих осіб реалізації своїх

соціальних гарантій;

- державна

гарантія

дотримання прав

застрахованих осіб на захист від соціальних страхових ризиків і виконання

зобов'язань по обов'язковому соціальному страхуванню незалежно від фінансового

положення страховика;

- державне

регулювання

системи

обов'язкового соціального страхування;

- паритетність

участі

представників

суб'єктів обов'язкового соціального страхування в органах керування системою

обов'язкового соціального страхування;

- обов'язковість

сплати

страхувальниками

страхових внесків у бюджети фондів конкретних видів обов'язкового соціального

страхування;

- відповідальність за

цільове використання коштів

обов'язкового соціального страхування;

- забезпечення нагляду

і громадськогоконтролю; - автономність

фінансової системи

обов'язкового соціального страхування.

За допомогою соціального

страхування суспільство вирішує наступні завдання:

1. Формує позабюджетних фондів, з яких покриваються витрати,

пов'язані з утриманням непрацездатних та осіб, що не беруть участь у трудовому

процесі.

2. Забезпечує необхідну кількість і структуру

відтворення трудових ресурсів.

3. Скорочує розрив у рівні матеріального забезпечення

працюючих і непрацюючих членів суспільства.

Соціальне страхування фінансується за рахунок автономних

державних позабюджетних фондів, а також за рахунок утворення

недержавних пенсійних, страхових та інших фондів.

Фонди

забезпечують захист

конституційних соціальних прав громадян в умовах ринкової економіки і включають

діяльність Пенсійного фонду РФ, Фонду соціального страхування РФ, фондів

(федерального і територіальних) обов'язкового медичного страхування.

У системі соціального страхування вирішальне місце належить

грошових виплат, які здійснюються у вигляді пенсій, допомоги та пільгових

благ.

Економічні фактори включають встановлене співвідношення

заробітної плати і пенсійного забезпечення, його мінімальний рівень,

використання елементів стимулювання у вигляді надбавок за понаднормовий

трудовий стаж і т. д.

До правових факторів відносяться особливості національного

законодавства у сфері пенсійного страхування і забезпечення.

Страхування виникло і розвивалося, маючи своїм основним

призначенням страховий захист майнових інтересів людей від стихійних лих

і негативних випадків (ризиків).

Суспільний розвиток людства поєднує в собі два

суперечливих початку. З одного боку, діють діалектичні

(неантагонистические) протиріччя між людиною і природою (стихійними

лихами, природними явищами), з іншого - протиріччя, що виникають всередині

суспільства в процесі виробництва матеріальних благ. Інакше кажучи, в людському

суспільстві об'єктивно (незалежно від нашого бажання) існують умови для

настання подій і непередбачених обставин, що мають негативні

наслідки, які прийнято називати страховим випадком.

Найчастіше ці випадки завдають суспільству та окремим громадянам значний

майнова шкода (збиток).

Протиріччя між людиною і природоразрушительными силами, а

також між людьми в процесі суспільного виробництва та підприємництва

породжують необхідність попередження і подолання наслідків стихійних і

інших лих. Виникає необхідність безумовного відшкодування матеріальних

втрат у процесі суспільного виробництва чи підприємницької

діяльності.

Економічна сутність страхування

полягає у формуванні страховиком грошових фондів і

резервів зі сплачуваних страхувальниками внесків (премій), призначених для

виробництва виплат страхувальникам, застрахованим, третім особам або

вигодонабувачам при реалізації страхових подій (ризиків). Все це

обумовлюється в договорі страхування.

В умовах сучасного суспільства страхування перетворилося в

загальний універсальний засіб захисту майнових інтересів юридичних і

фізичних осіб усіх форм власності від стихійних лих та інших негативних

явищ.

Економічна необхідність використання страхування в цілях

страхового захисту суспільного виробництва, підприємництва та

добробуту громадян обумовлена відокремленістю господарюючих суб'єктів,

значними фінансовими ризиками та майновими інтересами громадян.

У міждержавних економічних відносинах у зв'язку з

майнової відособленістю суверенних країн страховий захист фінансових

ризиків, зовнішньої торгівлі та туристичного бізнесу стає можливою тільки з

допомогою страхування.

Економічної сутності страхування відповідають наступні

категорії: фінансова, економічна, кредитна, які дозволяють виявити

зміст та особливості страхування як ланки фінансової системи. При цьому

слід мати на увазі, що якщо економічна сутність страхування постійна, то

економічний зміст мінливе і зумовлюється суспільно-економічної

формацією суспільства і типом держави (монархічна, авторитарне,

демократичний та ін).

Основними ознаками

фінансової категорії страхування

є:

а) ризиковий характер, оскільки страховий ризик як вірогідність

збитку безпосередньо пов'язаний з основним призначенням страхування по наданню

грошової допомоги постраждалим;

б) грошові перерозподільні відносини між учасниками

страхування у зв'язку з наслідками страхових випадків;

в) зворотність внесків страхувальників, застрахованих або

третім особам у формі страхових виплат (страхового відшкодування при особистому

страхування, страхового відшкодування при майновому страхуванні, а також при

страхування відповідальності) або при достроковому припиненні дії договору

страхування.

Список видів страхування фінансових ризиків великий. Більшість

фінансових гарантій охоплює основні операції, пов'язані з банківськими

депозитами, цінними паперами (векселями, облігаціями держпозики та ін), а також

з інвестиційними вкладеннями, комерційними угодами, орендними зобов'язаннями,

позичковим кредитуванням, іпотекою, операційними ризиками та іншими видами

комерційних послуг, які є стандартними активами в портфелях страхових

компаній. У всіх випадках ступінь фінансового ризику варіюється в залежності від

обережності в підході до угод з боку страховиків.

Фінансова категорія страхування виражає свою сутність перш

всього через страхування фінансових ризиків.

Економічна категорія страхування

є складовою частиною фінансової категорії та представляє

собою систему економічних відносин між страховиками і страхувальниками по

захист майнових інтересів фізичних і юридичних осіб при настанні

страхових випадків за рахунок грошових фондів, резервів, що формуються зі сплачуваних

страхувальниками внесків (премій), а також систему господарської та

підприємницької діяльності, вкладення капіталу та інвестування тимчасово

вільних грошових коштів в прибуткові об'єкти матеріального виробництва,

цінні папери, нерухомість з метою отримання прибутку.

Існують наступні ознаки, що характеризують

економічну категорію страхування:

1) імовірнісний характер настання страхового випадку;

2) матеріальний збиток, виражений у натуральному чи грошовому вимірі;

3) необхідність подолання наслідків страхового випадку і відшкодування

матеріального збитку;

4) «замкнута» розкладка збитку заснована на імовірності того, що число

постраждалих менше числа учасників страхування. Для організації «замкнутої»

розкладки збитку створюються грошові страхові резерви за галузями страхування за

рахунок внесків його учасників. Оскільки кошти цих резервів використовуються лише

серед учасників створення, то розмір страхового внеску представляє собою

частку кожного з них в розкладці збитку. Отже, чим більше учасників

страхування з даної галузі, тим менше розмір страхового внеску і тим

воно стає доступнішим і ефективніше.

Ознаки кредитної категорії страхування

полягають у його функціях:

- ощадної (страхування додаткової пенсії,

ануїтет, страхування життя та ін);

- накопичувальної (страхування «на дожиття», «до

одруження», «ритуальне» та ін);

- споживчому (придбання предметів

тривалого користування, взяття позики та ін);

- інвестиційну (вкладення коштів у дохідні

заходи, цінні папери, облігації та ін).

Сьогодні поряд із традиційним призначенням страхування -

забезпеченням захисту майнових інтересів страхувальників від стихійних природних

лих, випадкових подій технологічного і екологічного характеру (вибухів

у шахтах, забруднення навколишнього середовища викидами і відходами виробництва) -

об'єктами страхування все більше стають майнові інтереси, пов'язані з

фінансовими ризиками (крадіжками, розбійними нападами, аваріями автотранспорту і

ін) і здоров'ям юридичних і фізичних осіб, а також з відшкодуванням

страхувальником заподіяної їм шкоди особистості або майну третьої особи

(страхування цивільної відповідальності власників авіатранспорту,

відповідальності фінансових ризиків та ін).

Відбуваються соціально-економічні зміни в нашому житті все

більшою мірою зачіпають майнові інтереси всього населення. Предметом

страхової політики стають співвідношення довгострокових (накопичувальних або

ощадних) та короткотермінових ризиків, рівень банківського відсотка,

інфляційні тенденції та ін.

В умовах ринкових відносин істотно збільшується число

страхових послуг. Пріоритет віддається добровільними видами страхування, хоча в

певних сферах життєдіяльності зберігається обов'язкове страхування

(військовослужбовців, працівників МВС, пожежників, шахтарів та інших професій,

пов'язаних з підвищеним ризиком), а також вводяться нові його види (медичне,

професій: лікарів, адвокатів, юристів та ін).

В економіці ринкового типу страхування виступає, з одного

боку, засобом захисту бізнесу і добробуту людей, а з іншого -

комерційною діяльністю, що приносить прибуток за рахунок вкладення тимчасово

вільних грошей у перспективні об'єкти матеріального виробництва, вигідні

проекти (освоєння космосу, будівництво швидкісних залізниць, тунелів,

з'єднують сусідні країни, і ін), на банківські депозити, закупівлі акцій

підприємств, державних короткострокових облігацій (ДКО) та ін У цих умовах

страхування є важливим фактором стимулювання господарської та

підприємницької активності, нових сфер застосування капіталу; дає сильні

психологічні мотивації економічної діяльності; сприяє прагненню

отримати вигоду, бажання ризикнути, перевірити себе.

Страховий ринок-

це особлива соціально-економічна структура,

певна сфера грошових відносин, де об'єктом купівлі-продажу виступає

страховий захист і формуються на неї пропозиція і попит.

Обов'язковою умовою існування страхового ринку є

наявність потреби на страхові послуги і страховиків, здатних їх

задовольнити. Інакше кажучи, страховий ринок являє собою сукупність

економічних відносин з приводу купівлі-продажу страхових послуг і забезпечує

органічний зв'язок між страховиком і страхувальником при реалізації страхового

продукту (послуги).

Споживною вартістю страхового

продукту є забезпечення захисту майнових інтересів фізичних і

юридичних осіб у формі страхового покриття можливого збитку.

Ціна страхової послуги виражається у

тарифною ставкою, яка складається на основі попиту і пропозиції. Нижня

межа ціни визначається рівністю між надходженнями платежів страхувальників

і страховими виплатами; верхня межа - потребами страховика та його

конкурентоспроможністю. Якщо ціна страхової послуги виявляється надзвичайно

високою, страховик може опинитися в невигідному становищі порівняно з

конкурентами та втратити клієнта. Якщо величина страхового тарифу буде занижена,

то страховик може опинитися не в змозі виконувати свої страхові

зобов'язання, тобто страхування стане нерентабельним.

Щоб уникнути ці небажані ситуації, страховик

встановлює розмір тарифних ставок за різними видами страхування на підставі

актуарних розрахунків, з урахуванням величини й структури страхового портфеля (числа

застрахованих об'єктів і середньої тарифної ставки по страховому портфелю), а

також з урахуванням фінансової стійкості страхового фонду як відношення доходів до

витрат за тарифний період.

Ціна послуги страховика залежить не тільки від величини і

структури страхового портфеля, але і від його інвестиційної діяльності, витрат

на ведення справи і утримання штатних співробітників, а також від відрахувань на

очікуваний прибуток, запобіжні заходи і т. д.

Страхова послуга може бути надана страхувальником на основі

взаємного договору сторін при добровільному страхуванні або на підставі закону -

при обов'язковому (коли страхування здійснюється з позицій суспільних

інтересів держави і носить примусовий характер).

Факт укладення договору може посвідчуватися (підтверджуватись)

видачею страхового поліса (сертифіката). Для туристів та при медичному

страхування видача поліса обов'язкове. Перелік видів страхування, якими

може користуватися страхувальник, представляє собою асортимент послуг,

підтверджується ліцензією на право займатися страховою діяльністю.

Елементом державного регулювання страхової

діяльності є запобігання змови, угоди, а також дій

компаній за розділом ринку страхових послуг з метою обмеження конкуренції.

Вважається неприпустимим використання засобів і методів недобросовісної

конкуренції: штучне завищення або заниження страхових тарифів, спроба

ввести страхувальника в оману необ'єктивним інформуванням про умови

даного виду страхування, а також про умови страхової діяльності конкурентів

та ін.

Внутрішнім страховим ринком

називається місцевий ринок, у якому є безпосередній попит на

певні послуги (страхування майна, автотранспорту громадян, туристських

баз, кемпінгів та інших).

Зовнішнім страховим ринком

вважається той, який знаходиться за межами внутрішнього ринку і тяжіє до

суміжних страховим компаніям як у даному регіоні, так і за його межами

(страхування фінансових ризиків, екологічне і ін).

Під світовим

страховим ринком розуміється його дію в глобальному

масштабі (страхування інтернаціональних космічних кораблів, туристів і

мандрівників за межами своїх країн та ін).

За галузевою ознакою виділяють ринок особистого страхування,

майнового і відповідальності.

В свою чергу кожний з цих ринків підрозділяється на

відокремлені підгалузі (сегменти) і види (страхування додаткової пенсії, від

нещасних випадків, домашнього майна, дач та ін).

В якості продавців на страховому ринку виступають страхові та

перестрахувальні організації, а в якості покупців - страхувальники,

дієздатні фізичні та юридичні особи, які уклали зі страховиками

договори страхування або є страхувальниками в силу закону. Посередниками

між продавцями і покупцями страхових послуг виступають агенти, брокери,

маклери, які сприяють пошуку потенційних покупців і надійних

продавців.

3.

Особливості страхування туристів і туристських організацій

Відповідно до ФЗ «Про основи туристської діяльності в РФ» основною

формою забезпечення безпеки туристів (мандрівників) при тимчасовому

перебування за кордоном є страхування. При цьому страховим полісом повинні

передбачатися оплата медичної допомоги туристам і відшкодування інших

майнових витрат при настанні страхового випадку безпосередньо в

країні тимчасового перебування. Страховий поліс повинен бути оформлений на російською

мовою та державною мовою країни тимчасового перебування. Недотримання цього

умови позбавляє туриста права отримання виплати при настанні страхового

випадку.

Страхування туристів

- це особливий вид страхування, що забезпечує

страховий захист майнових інтересів громадян під час їх туристських поїздок, що

подорожей, шоп-турів та ін. Воно відноситься до ризикових видів страхування,

найбільш характерними рисами яких є їх короткочасність (не більше 6

місяців) і велика ступінь невизначеності часу настання страхового

випадку та розміру можливого збитку.

Під страхуванням туристів, що виїжджають за кордон, зазвичай

мається на увазі добровільне медичне страхування на випадок раптового

захворювання або тілесних ушкоджень, одержаних туристом в результаті

нещасного випадку, що стався під час перебування за кордоном. Однак, крім

медичної, туристам іноді доводиться звертатися за іншими видами допомоги:

юридичної, технічної, адміністративної і т. п.

В силу цього вітчизняні компанії, що продають поліси

зарубіжного страхування, зараз все більше укладають договори з іноземними

страховими компаніями-асистанс, що спеціалізуються на наданні туристам

комплексу сервісних послуг: від обміну проїзних квитків і продовження виїзних віз

до транспортування, ремонту транспортних засобів, репатріації на батьківщину останків

загиблого (померлого) туриста.

За домовленістю з партнером російський страховик визначає

обсяг страхових послуг, а надання їх забезпечує компанія-асістанс.

Розрахунки між партнерами проводяться як між перестрахувальником і

перестраховиком.

Правовідносини туристів зі страховими організаціями

(страховиками) обумовлюються в умовах страхування на конкретний вид

страхової події, які розробляються кожною організацією індивідуально за

погодженням з центральним органом виконавчої влади з нагляду за страховою

діяльністю (Департаментом страхового нагляду) у рамках загальних правил

страхування та чинного законодавства.

Страхування туристських організацій

має свої особливості:

1. Об'єктами страхування можуть бути майнові

інтереси, пов'язані з користуванням і розпорядженням майном, а також з

відшкодуванням страхувальником (турагентом, туроператором, турфірмою), з вини

якого було завдано шкоди особистості, майну фізичної особи (туриста) або

майновим інтересам юридичної особи (інший туристської фірмі, туроператору

та ін).

2. Учасники міжнародних туристичних відносин піддаються

різноманітним ризикам, пов'язаним зі зміною цін на послуги після укладення

контракту, зі зловживаннями або розкраданнями валютних коштів (виплатами

підроблених авізо, банкнотам, чеками, пластиковими картками та ін), з

неплатоспроможністю туроператора, його контрагентів, нестійкістю валютних

курсів, інфляцією та ін. Всі перераховані ризики повинні бути об'єктами

страхування туристських організацій.

3. Страхування підприємницьких ризиків спрямовано на захист

підприємців від можливих непередбачених негативних обставин і

факторів, що заважають досягненню наміченої мети (отримання прибутку).

Основною метою підприємницької діяльності є

отримання максимального прибутку, збільшення капіталу, вкладеного у справу. У зв'язку

з цим важливе значення набуває страхування на випадок можливої втрати

очікуваного прибутку або недоотримання запланованого доходу.

Страхові внески визначаються на основі тарифів.

Страховий тариф

(тарифна ставка) являє собою ставку внеску з одиниці

страхової суми або об'єкта страхування. В якості одиниці страхової суми

вітчизняному страхуванні приймають 100 грошових одиниць (г.о.).

Головне призначення тарифної ставки

- це оптимально оцінити величину страхового

внеску, що сплачується страхувальником страховикові за надані їм послуги.

Страхові тарифи за добровільними видами страхування

розраховуються страховиками самостійно в межах чинного

законодавства. Розмір тарифу визначається в договорі за згодою сторін.

Основна мета при численні страхових тарифів полягає в

необхідність покриття вірогідної суми збитку, що припадає на кожного

страхувальника або на одиницю страхової суми. Якщо тарифна ставка достовірно

відображає ймовірний збиток, що забезпечується необхідна розкладка збитку між

страхувальниками, тобто страховий тариф являє собою критерій резерву,

який гарантує беззбиткове або рентабельне ведення страхової

діяльності. Як правило, страховик прагне вирішити подвійну задачу - при

мінімальних тарифах, доступних для широкого кола страхувальників, забезпечити

значний обсяг страхової відповідальності.

Таким чином, тарифна ставка визначає, скільки грошей кожен

зі страхувальників має внести у фонд страховика з одиниці страхової суми,

щоб наявності зібраних внесків виявилася достатньою для виплат, передбачених

договором страхування.

У міжнародній страховій практиці тарифна ставка, що лежить в

основі страхового внеску (платежу, премії), називається брутто-ставкою

(Б-С).

Структурно брутто-ставка складається з двох частин: нетто-ставки

(Н-С) і навантаження (Н).

Нетто-ставкапризначена для формування резервного фонду, який

використовується виключно для виробництва виплат страхувальникам при настанні

страхових випадків.

Навантаження

призначена для компенсації витрат страховика (накладних

витрат на ведення справи, утворення фондів) і формування прибутку за рахунок

забезпечення перевищення доходів над витратами.

Нетто-ставка в особистому і майновому страхуванні має

різні структури, які обумовлюються видом страхування. Так, Н-З особового

страхування складається з двох частин: для формування страхових резервів за

ризиковим видам страхування (PC) (хвороба, смерть та ін) і накопичувальними

(додаткова пенсія, на випадок смерті та ін).

У разі страхування кількох різних видів (наприклад,

страхування державного і особистого майна, космічних ризиків, транспорту

і вантажів, фінансових ризиків і ін) Н-С може складатися з декількох Н-С.

Крім того, оскільки страховий внесок - це усереднений розмір

приватних тарифних ставок по певному виду страхування (наприклад, по

фінансових ризиків), то можливі суттєві відхилення від середніх призначень.

Для компенсації цих відхилень в тарифну ставку вводиться так звана

ризикова (або гарантійна) дельта-надбавка (Д-Н).

Ризикова надбавка (Д-Н) дає додаткову гарантію страховику

та забезпечує виплати страхувальникам при аномальних страхових випадках.

Необхідність включення ризикової надбавки в тарифну нетто-ставку пояснюється

тим, що в несприятливі роки основної частини Н-С буває недостатньо для

виконання страховою фірмою своїх зобов'язань, а Д-Н створює певний запас

для страховиків. У сприятливі роки за рахунок невикористаної на виплати

ризикової надбавки є можливість робити відрахування в резервний фонд.

Витрати страховика на ведення справи мають свої специфічні

особливості та враховуються при калькуляції тарифної ставки. Розрізняють витрати на

ведення справи в межах страхової організації і на діяльність у зовнішній її мережі.

Ці витрати бувають постійними і змінними, залежними і незалежними, загальними

і приватними.

Деякі витрати на ведення справи одночасно мають залежний і

незалежний характер. Ці витрати нормуються в проміле від страхової суми.

За рахунок коштів, які відраховуються від внесків страхувальників,

здійснюється також фінансування запобіжних (превентивних) і

репресивних заходів, спрямованих на боротьбу з наслідками лихами.

З обов'язкових видів страхування більшість запобіжних

заходів фінансується за рахунок держбюджету та коштів галузевих міністерств.

При добровільному страхуванні ці заходи закладаються страховиком

навантаження тарифу з наступним затвердженням його Департаментом страхового нагляду

Мінфіну Росії.

Страхові тарифи розраховуються за

кожному виду страхування. Вони залежать від обсягу

страхової відповідальності, набору ризиків, розміру виплат по кожному страховому

нагоди і від інших показників. Наприклад, автомашини можна застрахувати від таких

ризиків, як аварія, викрадення, втрата товарного вигляду, розкрадання електронних пристроїв.

При страхуванні всієї сукупності ризиків страховий тариф завжди буде більше,

ніж при страхуванні групи або окремого ризику.

По ризиковим видам страхуванняза основу нетто-ставки приймається збитковість

страхової суми. Це економічний показник, який розраховується на

підставі статистичних даних і характеризує співвідношення між обсягом

страхових виплат і сукупною сумою за даним видом страхування.

Кількісно збитковість страхової суми(YCC) визначається виразом:

YCC =

CВЫПі * ЧB

---------------

CCi * ДоД

де YCC - збитковість страхової суми;

CВЫПі - середня виплата по одному договору;

ЧB - число здійснених виплат;

CCi - середня страхова сума за одним договором;

ДоД - кількість діючих договорів.

Чисельник у цьому вираженні являє собою обсяг страхових

виплат, знаменник - сукупну страхову суму.

За накопичувальним видам

страхування

для

розрахунку нетто-ставок використовуються статистичні показники тривалості

життя і смертності населення з різних причин з урахуванням

соціально-демографічних і територіальних даних.

Визначення страхового тарифу здійснюється з допомогою теорії

актуарних розрахунків (поєднання математичних методів, що застосовуються в

статистики, теорії ймовірностей і фінансових обчислень з урахуванням

соціально-демографічних, територіальних та інших факторів).

Значення актуарних розрахунків тарифів визначається тим, що

страховик, як правило, проводить різні

види страхування, які вимагають

адекватного математичного вимірювання.

Причому при обчисленні страхових внесків і виплат їх розміри

повинні змінюватись у різних ієрархічних структурах (в цілому, по окремих

регіонах, районах, селищах, турфірмам) з різними умовами ризикових ситуацій у

часі і просторі. Тому питання актуарних розрахунків займають центральне

місце в діяльності будь-якого страховика.

Особливості актуарних розрахунків

при страхуванні туристів, що виражаються в специфіці

обчислення страхового тарифу, який при добровільному страхуванні туристів

визначається страховиком на основі сукупності об'єктів страхування: особистого,

майнового і страхування відповідальності, вимагають адекватного

математичного вимірювання взятих за договорами зобов'язань.

Істотне значення при проведенні актуарних розрахунків

страхування туристів має та обставина, що під поняттям «страхування

туристів» маються на увазі масові ризикові види страхування, які характеризуються,

з одного боку, однорідністю страхових подій з незначними разбросами в

величиною нанесеного збитку при настанні страхових випадків (нещасним

випадків, хвороб, втрати, крадіжки, затоплення особистого майна та ін), а з

інший - аномальними (катастрофічними) випадками (смерть окремого туриста та

масова загибель).

У першому випадку розрахунок страхового тарифу ведеться без ризиковою

надбавки, а в другому - з ризиковою надбавкою. При цьому можливі два варіанти

розрахунків ризикової надбавки:

- по одному виду страхування або страховому випадку

(особисте страхування, смерть (загибель) туриста);

- по декільком видам і страхових ризиків (особисте і

майнове страхування, загибель туриста, знищення, затоплення, пошкодження,

крадіжка майна тощо).

Обидва варіанти потребують, як правило, передачі більшої частини ризику

у перестрахування закордонному партнеру або сервісної компанії-асистанс.

Особливість актуарних розрахунків тарифів при страхуванні туристів

складається також в тому, що в них широко використовується статистика, яка

являє собою систематизоване вивчення і узагальнення найбільш масових і

типових операцій, вартісних показників, що характеризують те чи інше

страхова подія. При цьому, чим більше число об'єктів спостереження, тим точніше

оцінка імовірності настання того чи іншого страхового випадку, так як тільки

великою (не менше 10) сукупності вибірок діє і дає прийнятні

результати «закон великих чисел».

При страхуванні туристів буває лише кілька страхувальників

(застрахованих), які зазнали страхового випадку в різних умовах. В результаті

цього розрахована тарифна ставка на основі методики, яка застосовується для

визначення нетто-ставки по змішаному страхуванню життя, коригується на

поправочний коефіцієнт(К), який визначається

відношенням середньої страхової виплати (ЗВЫПі) до середньої страхової

сумі (ЗCi) на один договір.

В результаті формула

для розрахунку нетто-ставки зі 100 г.о. страхової суми

буде мати наступний вигляд:

ТHC = Р(А) * ДО * 100(д.їж.),

де THC - тарифна нетто-ставка;

Р(А) - ймовірність настання страхового випадку «А»;

До - поправочний коефіцієнт.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

1. Гуляєв В.Г Організація туристичної діяльності /Навчальний

посібник/ - М: Нелидж, 1996р. с.5.

2. Гуляєв В.Г. Правове регулювання туристської діяльності

/Навчально-практичний посібник/ -М: Вид-во Пріор, 1998 р.

3. Квартальнов Ст. А. Туризм: теорія і практика. Вибрані праці:

В 5 т. Т. 1. Гуманітарні проблеми розвитку туризму: історія і сучасність. -

М: Фінанси і статистика, 1998. - 192 С..

4. Купер К., Флетчер Д., Гільберт Д., Ванхилл С., Богданов Е. -

Економіка туризму: теорія і практика /Навчальний посібник, т.1/ - СПб., Вид-во

"Омега", 1998р. с. 5.

5. Купер К., Флетчер Д., Гільберт Д., Ванхилл С., Богданов Е. -

Економіка туризму: теорія і практика/Навчальний посібник, т.1/ - СПб., Вид-во

"Омега", 1998р. с. 6.

6. Міжнародний туризм: Правові акти/ Упоряд. Н. В. Волошин. -

М: Фінанси і статистика, 2000. - 400 с.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.