РОЗДІЛ III. ТУРИСТИЧНЕ ПІДПРИЄМСТВО ТА ЕФЕКТИВНІСТЬ ЙОГО ДІЯЛЬНОСТІ

§3.1. Туристичне підприємство

Головна мета, що визначає зміст існування і функціонування туристичного

підприємства, полягає в наданні реальних туристичних послуг при одночасному

забезпеченні фінансової стійкості, відповідного рівня динаміки й позитивних

фінансових результатів.

Туристичні підприємства - це виробничі підприємства різних форм власності (державні,

приватні, товариства з обмеженою відповідальністю, акціонерні товариства тощо),

які виробляють туристичні товари і послуги для громадян. Усі туристичні

підприємства є частинами туристичної індустрії, яка виробляє товари та послуги.

Туристичний бізнес може бути представлений різними формами - від індивідуальних

туристичних підприємств до туристичних компаній і різноманітних форм їх

об'єднань.

Туристичне підприємство вирішує, які товари і послуги повинні бути продані, в

яких місцях мають бути розташовані туристичні фірми, та інші більші й менші

проблеми.

Як і будь-який вид бізнесу, туристичний бізнес має головну мету -отримання

прибутку, який повинен зростати протягом довготривалого терміну. Туристичний

бізнес задовольняє потреби і бажання туристів у комплексі. Це не просто окремий

готель, ресторан чи туристичний офіс. Готель чи туристичний офіс - це місце, де

виробляються туристичні продукти чи послуги. Туристичний бізнес може

співпрацювати більш ніж з одним готелем

чи туристичним агентством. Наприклад, американські готельні фірми

"Інтерконтиненталь", "Хміль", "Шератон і Хол ідей", як і туристичні офіси типу

"Америкєн-експрес", розташовані по всьому світі.

Згідно з українським законодавством, підприємницька діяльність може

здійснюватись як зі створенням, так і без створення юридичної особи. При цьому в

ролі підприємця виступає окремий громадянин (фізична особа) або ж об'єднання

громадян (організація, підприємство, фірма тощо).

Особливості цих форм ведення бізнесу такі.

Індивідуальний бізнес - це бізнес, що належить індивідуальному підприємцю, який

несе відповідальність за його функціонування. Цей вид туристичного бізнесу

найбільш простий з точки зору його організації. Основна його перевага полягає в

тому, що власник має повну свободу і контроль над бізнесом, а головний недолік -

у тому, що власник несе виключну відповідальність не тільки за свої дії, але й

за помилки інших, ризикуючи як активами фірми, так і власним майном. До інших

недоліків можна віднести обмеженість капіталу та обмеженість позичкових

можливостей. Об'єднання громадян (організація) - це два або більше учасників,

які збираються з метою здійснення спільної діяльності. Для створення організації

передусім необхідний початковий капітал, який, як правило, формується із вкладів

(часток) власників. Вкладами можуть бути матеріальні та нематеріальні активи, в

тому числі й інтелектуальна власність. Відсоток доходів і витрат, який

розраховується для кожного учасника окремо, визначається при створенні

організації. Іншою базовою характеристикою організації є поняття юридичної

відповідальності (юридична особа). Надбання статусу юридичної особи пов'язано з

такими основними особливостями:

- підприємство як юридична особа - це визначена й незалежна особа, яка

відрізняється від її членів. Мета і дії учасників, які складають підприємство, є

цілями і діями юридичної особи, що створила дане підприємство;

Туристична послуга як предмет функціонування туристичного підприємства та її

специфічні особливості, якими вона виділяється серед інших послуг, уже давно

обговорюються в різних наукових працях. Як господарська діяльність у туризмі,

так і сам туристичний продукт знаходять своє відображення в кінцевих фінансових

результатах функціонування туристичного підприємства чи фірми. У більшості країн

Європейського Союзу господарська діяльність у туризмі здійснюється у формі

товариств з обмеженою відповідальністю, акціонерних товариств або кооперативів.

Деякі загальні принципи функціонування туристичних підприємств, незалежно від

місця їх реєстрації в межах ЄС, від конкретної сфери діяльності, були

встановлені Директивами ЄС, спрямованими на створення єдиного внутрішнього ринку

у сфері туризму5. Зокрема, Директивами встановлюється режим отримання концесій

на здійснення туристичної діяльності і вводиться принцип, згідно з яким для

створення туристичного підприємства необхідно виконувати відповідні правові та

фінансові умови.

У частині фінансових вимог запроваджено положення про те, що туристичне

підприємство повинно володіти гарантійним фондом у розмірі капіталу, достатнього

для виконання своїх зобов'язань, а також забезпечення досягнення необхідного

рівня платоспроможності. Крім цього, Директиви ЄС містять правила ведення

господарської діяльності в галузі туризму і положення, які встановлюють принципи

бухгалтерського обліку на туристичних підприємствах. Ці Директиви також

зобов'язують державу контролювати туристичну діяльність.

Цей контроль охоплює такі елементи:

- наявність відповідних професійних повноважень для отримання дозволу на

здійснення господарської діяльності у сфері туризму; - майновий стан, фінансова ситуація, особливо рівень платоспроможності

підприємства; - систематичний аналіз туристичних продуктів, що пропонуються.

Стандарти, які містяться в Директивах, мають такі цілі:

1. Надати туристичним підприємствам, зареєстрованим у будь-якій державі

Європейського Союзу, повноваження на здійснення діяльності у всіх

державах-членах ЄС.

2. Надати туристичним підприємствам можливість продавати туристичні послуги без

відкриття представництва, підрозділів або філій у конкретних державах.

- Як незалежна особа, підприємство може брати участь у формуванні капіталу іншої

організації; - Підприємство має свій власний статус, незалежний від статусу

членів-засновників компанії; - Підприємство має назву, під якою воно функціонує на ринку;

- Підприємство має власну юридичну адресу. Формування підприємства вимагає

розробки і затвердження статуту або договору засновників і статуту, який

складається з правил, що регламентують його діяльність. У статутних документах

визначаються: мета діяльності, організаційна структура підприємства, структура

управління, права й обов'язки органів управління, порядок

ліквідації фоп тощо.

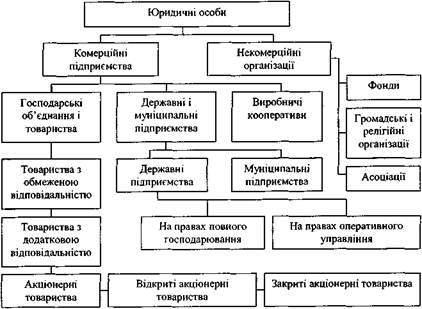

Згідно з українським законодавством, юридичні особи поділяються на комерційні та

некомерційні організації (рис. 3.1). Такий поділ залежить від цілей створення й

основного роду діяльності цих організацій.

Комерційні організації виробляють різноманітну продукцію або послуги і їх

основною метою є отримання прибутку.

Некомерційні організації, як правило, переслідують інші цілі.

У туристичній індустрії це можуть бути різного роду об'єднання -асоціації, які,

як правило, створюються з комерційних організацій та існують за рахунок вступних

внесків. Основною метою таких організацій є пропаганда діяльності туристичних

підприємств-засновників організації, надання їм різноманітних

інформаційно-консультативних послуг, допомоги в рекламній діяльності,

консультативно-правової допомоги, сприянню в підготовці й перепідготовці

персоналу тощо.

Рис. 3.1. Організаційно-правові форми юридичних осіб

3. Створити умови для отримання туристичними підприємствами страхового

забезпечення в межах всього Співтовариства.

4. Напрацювати процедури взаємодії держав-членів ЄС у сфері правового і

фінансового контролю за туристичними підприємствами.

5. Встановити контроль над методами розподілу і видами туристичних продуктів для

забезпечення захисту клієнтів від шахрайства.

6. Ввести єдині принципи діяльності туристичних посередників.

7. Забезпечити доступ до інформації про туристичні підприємства, які

функціонують на Європейському туристичному ринку.

8. Ліквідувати обмеження на переміщення фінансових потоків між сторонами

туристичних договорів.

Якщо розвиток економіки туризму вважається одним із пріоритетів державної

економічної політики, то можна очікувати підтримки конкурентоспроможності цього

сектора інструментами державного втручання. Але їх ефективність може бути

різною.

Основна боротьба туристичних підприємств у сфері міжгалузевої і міжсекторної

конкуренції ведеться за ресурси, зокрема за ресурс вільного туристичного

простору. Туристичний простір - це важливий природний ресурс; туризм бореться за

доступ до нього як з урахуванням інвестиційних цілей, так і для збереження

вільного простору, необхідного для використання в рекреаційних цілях.

Стосовно туристичних підприємств держава може застосовувати різноманітні форми

фінансової підтримки і пільг у сфері оподаткування. Така практика

спостерігається в більшості країн ЄС, наприклад у Німеччині і Нідерландах, де

власникам, які експлуатують історичні споруди в туристичних цілях, компенсуються

затрати на їх ремонт і навіть на оснащення.

Держава також несе відповідальність за виконання функції нагляду і контролю над

господарською діяльністю в секторі туризму. Як приклад можна назвати

ліцензування туристичної діяльності, що використовується для усунення з ринку

недобросовісних або непорядних фірм.

Найкраще ставлення держави до туристичних підприємств ілюструє шкала фіскальних

(в тому числі й податкових) зборів.

Податки з туристичних фірм можна розділити на три найважливіші групи:

- податок на доход туристичної фірми; - податок на товари й послуги; - податок на майно туристичної фірми.

Збільшення валового національного доходу за рахунок туризму регулюється

податковим законодавством України, яке повинно передбачати відповідні важелі

заохочення розвитку туристичної галузі.

Поповнення місцевих бюджетів за рахунок туристичної діяльності досягається

додатковими місцевими податками, зборами і платежами в межах діючого

законодавства (туристичний податок, курортний і готельний збір тощо).

Захист споживача туристичних послуг на державному рівні здійснюється для

фізичних осіб (громадян) у межах Закону України "Про захист прав споживачів", а

також у судовому порядку, а юридичних (підприємств, організацій, закладів та

фірм) - у судовому порядку через арбітражний суд.

Для отримання максимальної вигоди від туризму кожна держава розробляє туристичну

політику, яка є одним із видів соціально-економічної політики держави.

Виходячи з цього, туристична політика держави - це сукупність форм, методів та

напрямків впливу держави на функціонування туристичних підприємств для

досягнення конкретних цілей збереження та розвитку соціально-економічного

комплексу. До основних напрямків туристичної політики України належать:

- захист прав подорожуючих; - захист інтересів виробників вітчизняного туристичного продукту;

- всіляка підтримка внутрішнього та в'їзного туризму, що може проявлятися у

формі: - прямих інвестицій у формування туристичної інфраструктури;

- наукового та рекламно-інформаційного забезпечення просування національного

туристичного продукту на світовому рівні;

- податкових і митних пільг, які стимулюють надходження інвестицій.

Державна туристична політика базується на відповідній стратегії й тактиці.

Туристична стратегія - це розробка загальної концепції розвитку і цільових

програм, для реалізації яких необхідний час і значні фінансові ресурси.

Туристична тактика - це конкретні дії і прийоми досягнення поставленої мети в

конкретно визначених умовах.

Основна мета концепції полягає у створенні сучасної високоефективної й

конкурентоспроможної туристичної індустрії, яка забезпечить широкі можливості

для обслуговування українських і зарубіжних громадян, а також значний вклад у

розвиток соціальної економіки. Для практичної реалізації цієї мети пропонується

перелік заходів (туристична тактика), до яких можна віднести: створення

нормативно-правової бази розвитку туризму, що відповідає міжнародній практиці й

директивам ЄС; формування економічних механізмів стимулювання розвитку

іноземного та внутрішнього туризму і залучення інвестицій у цю галузь; введення

жорсткої системи сертифікації і ліцензування туристичної діяльності, підготовку

висококваліфікованих кадрів у галузі туризму тощо.

Таким чином, кожна держава, зацікавлена в розвитку туризму, намагається досягти

від його функціонування максимальної економічної ефективності. Економічна

ефективність туризму - це отримання доходів у державний бюджет країни від

організації туристичної діяльності, туристичного обслуговування населення

регіону, виробничо-обслуговуючого функціонування туристичної галузі.

Туристична діяльність, як і будь-яка інша господарська діяльність,

супроводжується ризиком. Туристичні фірми докладають чимало зусиль для зменшення

ризику, викликаного ринковими умовами, як за рахунок своїх клієнтів, так і

використовуючи різні організаційно-технічні фактори. Мета формування резервів

полягає у списанні витрат або збитків на той звітний рік, в якому, з

господарської точки зору, вони виникли, незважаючи на те, що фактично вони були

перенесені в наступні роки. Формування резервів зумовлено обережними оцінками, у

відповідності з якими у фінансових результатах необхідно врахувати резерви на

передбачуваний даною туристичною фірмою ризик. Туристичні підприємства можуть

сформувати резерви двох видів: загальний резерв на покриття ризику від сукупної

господарської діяльності і цільові резерви (страхові), які і призначені на

покриття конкретних ризиків.

Цільові резерви формуються як для компенсації заборгованостей господарюючих

суб'єктів, які виступають контрагентами, так і для заборгованостей клієнтів.

Окрім цього, цільові резерви формуються для покриття зобов'язань, в тому числі

по гарантіях і дорученнях.

5 Директива 90/314/EWG від 13 червня 1990 р. "Про туристичні подорожі";

Директива 92/51/EWG від 18 червня 1990 р. "Про визнання професійних

повноважень"; Директива 94/47/EWG від 1 жовтня 1994 р. "Про захист споживачів"

та інші.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.