8.2. Прогнозування зміни прибутку й рентабельності на підприємствах готельно-ресторанного бізнесу.

Прибуток і рентабельність

-

основні якісні показники, які відбивають

економічну ефективність діяльності підприємств сфери туристично-готельної

індустрії, їх фінансове становище, успіхи й можливості щодо виконання планів

економічного й соціального розвитку.

Особливе значення прибутку й рентабельності для

якості фінансових показників експлуатаційної діяльності підприємств разом з тим

не означає їх унікальності. Аналіз стимулюючої ролі прибутку багатьох

підприємств готельно-ресторанної сфери свідчить, що іноді в їхній діяльності

переважає прагнення до високих прибутків для збільшення фонду оплати праці за

рахунок зменшення відрахувань на виробничий і соціальний розвиток підприємств.

Більше того, трапляються факти отримання «незаробленого» прибутку, тобто

прибутку, який надійшов не в результаті ефективної господарської діяльності, а

шляхом зміни, наприклад, асортименту і структури послуг не в інтересах

споживачів. Замість надання низькорентабельних, але таких, що користуються

великим попитом послуг, підприємства збільшують обсяг більш вигідних для себе й

більш високорентабельних послуг, займаються діяльністю, яка не є притаманною

готельно-ресторанному бізнесу. В ряді випадків зростання прибутку зумовлюється

необґрунтованим підвищенням ціни на готельні послуги й продукцію, виготовлену на

підприємствах громадського харчування, функціонуючих у межах готельних

комплексів, готелів, мотелів, кемпінгів та ін.

Разом з тим, досвід кращих вітчизняних і

закордонних підприємств показує, що і в умовах нестабільного

економічно-правового середовища є резерви для поліпшення господарсько-фінансових

показників діяльності. Серед цих резервів можна виділити такі:

- збільшення обсягу реалізації готельних послуг

за рахунок підвищення комфортності номерів, обладнання їх більш сучасною

побутовою технікою тощо; - зниження собівартості всіх видів готельних

послуг при збереженні їх високої якості за рахунок суворого режиму економії

всіх видів ресурсів і технічного вдосконалення всієї експлуатаційної діяльності; - підвищення ефективності використання всіх видів

ресурсів; - збільшення доходів від позареалізаційних

операцій за рахунок вкладень вільних коштів у цінні папери, продажу цих цінних

паперів на кредитних ринках, придбання депозитних сертифікатів банків чи

відкриття в них депозитних рахунків; - проведення активної маркетингової політики з

метою підвищення попиту на послуги й продукцію, що пропонуються; - проведення активної рекламної компанії послуг як

у межах власної країни, так і за кордоном; - посилення роботи по укладенню довготривалих угод

з фірмами й організаціями з метою залучення споживачів пропонованої продукції й

готельних послуг.

Важливим етапом у дослідженні результатів

впровадження зазначених резервів є визначення критеріїв оцінки кінцевих

показників діяльності підприємства й впливу кожного фактора на ці показники.

Наприклад, величину обсягу реалізації готельних

послуг за рахунок підвищення комфортності номерів можна розрахувати за

допомогою формули:

V = N • Z (8.1)

де

V

-

обсяг реалізації готельних послуг, тис. грн.; N -

кількість проживаючих, осіб; Z

- середня ціна одиниці послуг,

тис. грн.

За цією формулою можна визначити не лише можливе

зростання обсягу реалізації послуг на проживання, але й обсяг реалізації послуг

громадського харчування, а також обсяг реалізації інших послуг, що надасть

можливості виявити найперспективніші структурні підрозділи підприємства.

Збільшення прибутку й рентабельності

досліджуваного підприємства може відбуватись і за рахунок збільшення кількості

людино-діб у номерному фонді, тоді розрахунок зростання обсягу реалізації

готельних послуг визначається за формулою;

∆V = Nn+1 • Zn (8.2)

де Nn+1

-

запланована кількість проживаючих, людино-діб;

Zn

- середня ціна одиниці послуг у

звітному періоді, тис. грн.

Розрахунок можна провести також у розрізі

окремих видів послуг.

У більшості підприємств зниження рівня

собівартості послуг досягається за рахунок зменшення рівня витрат виробництва й

економного використання ресурсів.

Розрахунок зміни рівня витрат виробництва можна

провести таким чином:

де BBзаг, змін, пост -

витрати виробництва відповідно загальні, змінні, постійні, тис. грн.;

Pв.в.змін - рівень змінної частки витрат у звітному періоді, відсотків;

Рв.в.n+1 - рівень витрат виробництва у запланованому періоді, відсотків;

Рв.в.n- рівень витрат виробництва у звітному періоді, відсотків;

∆Рв.в - зміна рівня витрат виробництва, відсотків.

За рахунок збільшення обсягу реалізації готельних послуг зміну показників прибутку й рентабельності підприємства можна

визначити за такою послідовністю:

Р = П/V • 100 (8.8)

П = V • Р/100 (8.9)

∆П = Vn+1•P/100 (8.10)

де П

-

прибуток, тис. грн.; Р

-

рентабельність; Vn+1- обсяг виручки від реалізації

послуг у запланованому періоді, тис. грн.; ∆П

- зміна валового прибутку, тис. грн.

Для того, щоб визначити зміну величини валового

прибутку досліджуваного підприємства в динаміці (за кварталами) й оцінити

трендовий зв'язок, за яким він змінюється, доцільно використати результати

трендового аналізу (кореляційно-регресійний метод).

На основі поквартальних показників валового

прибутку підприємства за останні роки можна визначити параметри лінії

тренду

(парної лінійної регресії) й побудувати графік

чи так звану лінію регресії, яка є головною характеристикою кореляційного

зв'язку.

Лінія регресії

X

і

Y

-

це функція, яка зв'язує середні значення ознаки

X

зі значенням ознаки

Y.

Лінія регресії може бути представленою

таблично, графічно й аналітично. В кореляційно-регресійному аналізі оцінка лінії

здійснюється не в окремих точках, а в кожній точці інтервалу зміни фактичної

ознаки X.

Лінія регресії при цьому є безперервною й зображується у вигляді визначеної

функції У = f

(X),

яка має назву рівняння регресії, а У - це теоретичне значення результативної

ознаки. Для визначення параметрів лінії

тренду

(парної лінійної регресії) необхідно скласти

таблицю розрахункових значень (у стовпці У наведені значення валового прибутку

(тис. грн.) одного з готельних комплексів м. Києва за окремі квартали

2001-2002

pp.).

Найвживанішою в кореляційно-регресійному аналізі

є лінійна функція:

у = ах + b (8.11)

Параметр а називається коефіцієнтом регресії.

Він показує на скільки одиниць власного виміру в середньому змінюється значення

ознаки у при збільшенні значення ознаки х на одиницю, тобто на скільки (тис.

грн.) збільшується обсяг прибутку у наступному кварталі. Параметр b

- це значення у при х = 0. Якщо х не може набрати нульового значення, то

b не інтегрується і як вільний член рівняння регресії має лише розрахункове значення.

Для визначення параметрів рівняння регресії можна використати метод найменших

квадратів, основною умовою якого є мінімізація суми квадратів відхилень від

теоретичних, що надає можливість отримати оцінку параметрів а і b.

∑ (y - Y)2 → min (8.12)

Для розв'язання складається й вирішується система нормальних рівнянь:

Na + b∑x = b∑y (8.13)

a∑x + b∑x2 = ∑xy (8.14)

Для вирішення системи можна застосувати метод детермінантів:

a = n∑xy - ∑x∑y/n∑x2 - (∑x)2 (8.15)

b = ∑y∑x2 - ∑xy∑x/n∑x2 - (∑x)2 (8.16)

Спочатку розраховується значення параметру а, з

підставленням до формули даних табл. 8.15.

Таблиця 8.15.

Показники лінійної регресії (1 період = 1 кварталу)

Після визначення параметрів а і

b

визначається рівняння

тренду

динаміки прибутку:

У

=21,098 •

Х+1056,88

(8.17)

На основі отриманого

тренду

з наведеними параметрами розраховується

значення Y

(сума балансового прибутку) залежно від

зміни значення X

- (період [квартал]). Для цього у

рівнянні тренду

замість змінної

X

підставляється номер періоду:

У = 21, 098 -1 + 1056, 88 = 1077, 97

тис. грн.

У = 21, 098 • 2 + 1056, 88 = 1099, 07

тис. грн.

У = 21, 098 • 3 + 1056, 88 = 1120,17

тис. грн.

У = 21, 098 • 4 + 1056, 88 = 1141, 37

тис. грн.

У = 21, 098 • 5 + 1056, 88 = 1162, 97

тис. грн.

У = 21, 098 • 6 + 1056, 88 = 1183, 46

тис. грн.

У = 21, 098 • 7 + 1056, 88 = 1204, 56

тис. грн.

У = 21, 098 • 8 + 1056, 88 = 1225, 66

тис. грн.

У разі відсутності зв'язку між ознаками X і У кореляційне поле не матиме визначеної

форми. Але по мірі збільшення тісноти зв'язку окремі точки на графіку

притягуються все ближче до лінії

-

лінії регресії й виникає так назване кореляційне

поле. Для визначення зв'язку між факторами

X

і У доцільно розрахувати коефіцієнт

кореляції. Чим ближчим даний коефіцієнт є до 1, тим більш тіснішим є зв'язок і

тим імовірніше розрахована модель відповідає реальним даним.

Тренд

з наведеними параметрами може бути використаний

для прогнозування величини валового прибутку в наступних кварталах, що має

велике значення для стратегічного планування розвитку підприємств. Для того,

щоб розрахувати прогнозоване значення валового прибутку на І квартал наступного

року необхідно підставити замість змінної

X

порядковий номер кварталу (періоду). В

наведеному прикладі він буде

9,10 і

т.д.

Таким чином, прогнозоване значення валового

прибутку на наступні квартали складатиме:

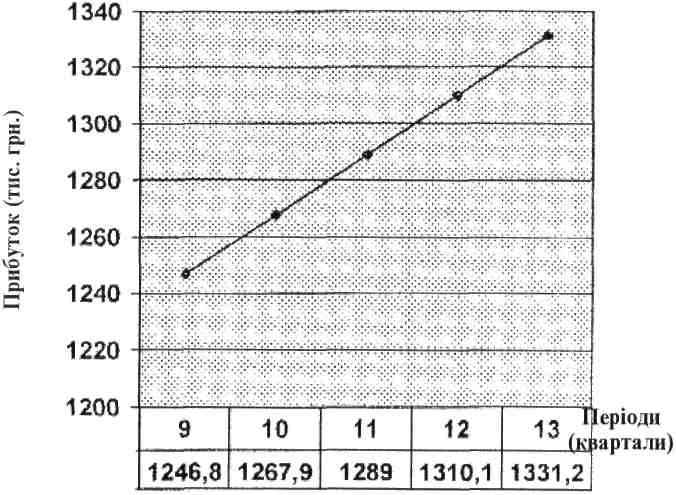

У = 21,098 • 9 + 1056,88 = 1246,76 тис. грн.

Прогнозовані значення прибутку на кожен із

наступних кварталів представлені на графіку

8.1.

Графік 8.1. Динаміка валового прибутку готельного комплексу зі стабільною тенденцією до зростання

Результати, отримані за допомогою

кореляційно-регресійного методу, свідчать про те, що у наведеному прикладі є

загальна тенденція до зростання величини прибутку досліджуваного комплексу.

Підтвердженням цьому є той факт, що прогнозований обсяг валового прибутку в

плановому періоді складає

1246,76 тис. грн., що на

57,36

тис. грн. більше, ніж у попередньому кварталі

(1246,76 - 1189,4).

Але на сучасному етапі розвитку суспільства й

науково-технічного прогресу досягнута стабільна тенденція до зростання прибутку

й рентабельності може бути зміненою через застосування: нових, передових

технологій і сучасного обладнання; більш ефективних засобів

матеріально-технічного призначення; заходів раціональної організації праці;

нових додаткових послуг; дешевшої сировини, продуктів, матеріалів і

напівфабрикатів; економічно вигідних паливно-енергетичних ресурсів; ефективної

маркетингової діяльності; вдосконалених інформаційних систем в управлінні;

зв'язків із зарубіжними партнерами (для залучення споживачів); засобів

активізації фінансової та інвестиційної діяльності; вигідних угод по

використанню наявних просторових ресурсів тощо.

Прискорене впровадження зазначених заходів

передбачають зростаючі темпи конкурентної боротьби як на міжрегіональному рівні,

так і на світовому, тенденцію до значного зростання туристичних потоків як

вітчизняних, так і іноземних туристів, подальший розвиток світової цивілізації.

Безперечно, застосування тих чи інших заходів для вдосконалення роботи діючих

підприємств готельно-ресторанного бізнесу здійснюватиме не однаковий вплив на

кінцеві економічні показники, в тому числі й на прибуток і рентабельність.

Застосування кореляційного методу для

прогнозування зміни прибутку й рентабельності у розрізі впроваджуваних окремих

заходів має велике значення для визначення альтернативи при прийнятті

управлінських рішень, особливо в разі очікуваного банкрутства підприємства, або

надто низьких темпів зростання обсягу виручки.

Для прикладу доцільно привести прогнозування

зміни показників готельного комплексу з негативними показниками прибутку

(збитками). Згідно з планом господарської діяльності в цьому готельному

комплексі передбачається проведення ремонтних робіт з метою поліпшення

комфортності номерів. Унаслідок проведених заходів передбачається підвищення

якості обслуговування в готелі, що знайде відбиття у збільшенні ціни в

середньому на 10%,

тобто середня ціна зросте з

30,81

грн. до

33,9

грн. Внаслідок поліпшення якості послуг

передбачається збільшення й кількості проживаючих, що користуються послугами

цього готельного комплексу. Проведене анкетування виявило можливість збільшення

проживаючих на 3%,

і їх загальна чисельність складе

10,094 тис. осіб.

Виходячи з цих даних плановий обсяг реалізації

готельних послуг складе 342,2

тис. грн.

(33,9 • 10094 = 342,2

тис. грн.),

тобто, за рахунок поліпшення якості

обслуговування, обсяг реалізації готельних послуг збільшиться на

12,9% (342,2 : 302,9).

За умови, що плановий рівень рентабельності

діяльності підприємства складає

5%,

збільшення валового прибутку становитиме

17.11тис.грн. (342,2x5:100).

Таким чином, за умови здійснення певних заходів

організаційно-економічного впливу прибуток готельного комплексу може досягти у

2002

р.

17,11

тис. грн. Даний результат доцільно порівняти із

результатом, який би отримало підприємство, якщо б не удосконалювало якості

своїх послуг.

Для визначення прогнозованості валового прибутку

цього готельного комплексу на основі вже існуючих тенденцій доцільно

використати трендовий аналіз на основі кореляційно-регресійного методу, в

основу якого покладені фактичні річні показники прибутку.

Для визначення параметрів лінії

тренду

складаємо таблицю для розрахунку показників.

Таблиця 8.16.

Показники лінійної регресії із збитковими значеннями прибутку

X

V

2

X

XV

1

-2.3

1

-2,3

2

1,4

4

-2,8

3

-3,2

9

-9,6

4

-1,2

16

-4,8

5

-3,2

25

-16

6

-2,1

36

-12,6

7

-1,4

49

-9,8

8

-0.8

64

-6,4

36

-15.6

204

-64,3

Параметри а і b

для показників цього підприємства

становитимуть:

а = 0,14; b = -2,58

Рівняння тренду матиме вигляд:

У = 0,14 • X - 2,58

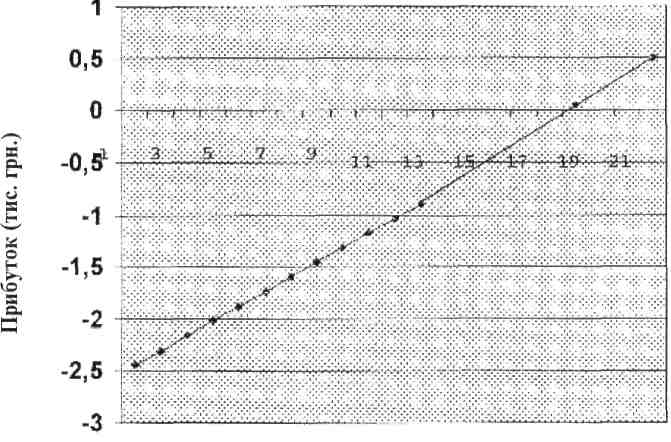

На основі отриманого тренду розраховуємо значення у залежно від зміни х:

1. У = 0,14 • 1 -

2,58 = -2,44 тис. грн.

2. У = 0,14 • 2 -

2,58 = -2,3 тис. грн.

3. У = 0,14 • 3 -

2,58 = -2,16 тис. грн.

4. У = 0,14 • 4 -

2,58 = -2,02 тис. грн.

5. У = 0,14 • 5 -

2,58 = -1,88 тис. гри.

6. У = 0,14 • 6 -

2,58 = -1,74 тис. гри.

7. У = 0,14 • 7 -

2,58 = -1,6 тис. грн.

8. У = 0,14 • 8 - 2,58

= -1,46 тис. грн.

Для визначення тісноти зв'язку між факторами х і

у, тобто вірності обраної нами моделі зміни прибутку доцільно розрахувати

коефіцієнт кореляції.

У даному разі коефіцієнт кореляції становить

0,62,

що є досить високим значенням, і дозволяє

використовувати дану модель для здійснення планування обсягу прибутку на

наступні квартали.

9. У = 0,14 • 9 - 2,58 = -1,32

тис.

грн.

10. У = 0,14 • 10 - 2,58 = -1,18

тис. грн.

11. У = 0,14 • 11 -

2,58 = -1,04 тис. грн.

12. У = 0,14 • 12 -

2,58 = -0,9 тис. грн.

Таким чином, при збереженні тенденцій розвитку

господарської діяльності підприємство у

2002

р. зазнає збитку в сумі

4,44

тис. гри., а позитивне значення прибутку

готельний комплекс зможе отримати лише у

19

періоді, тобто у третьому кварталі

2004

р. Прогноз валового прибутку досліджуваного

готельного комплексу представлений на графіку

8.2.

Графік. 8.2. Прогнозування балансового прибутку готельного комплексу з негативними показниками (збитками)

Однак при здійсненні передбачуваних

організаційно-технічних заходів підприємство зможе не лише покрити збитки, але й

мати річний прибуток у сумі

12,67 тис. грн.

(17,11

тис. грн.

-4,44

тис. грн.).

Підсумовуючи викладене, можна дійти таких

висновків:

- використовуючи кореляційно-регресійний метод,

можна з досить високою точністю спрогнозувати зміну прибутку й рентабельності

підприємств готельно-ресторанного бізнесу як в умовах стабільного їх розвитку,

так і при здійсненні ними певних заходів щодо вдосконалення своєї діяльності; - при наявності сучасної комп'ютерної техніки,

даний метод доцільно застосовувати при виборі альтернативних рішень щодо

застосування організаційно-технічних змін у виробництві й реалізації послуг.

Контрольні запитання

1.

Назвіть основні фактори, які впливають на попит

у сфері готельно-ресторанного бізнесу? 2.

Які методи дослідження попиту Ви знаєте? 3.

Підготуйте анкету для визначення стратегічного

розвитку готелю. 4.

Підготуйте анкету для визначення прогнозованого

зростання попиту на послуги готельного комплексу. 5.

Складіть анкету для прогнозування попиту на

ресторанні послуги. 6.

Які тести Ви визначили б для оцінки рівня

компетентності керівника підприємства готельного господарства? 7.

Які тести необхідно визначити при оцінці

компетентності керівника підприємства ресторанного бізнесу? 8.

Як

необхідно змінити діяльність

готельного комплексу при зростаючій динаміці групового туризму? 9.

Ваші дії, якщо більшість респондентів висловила

побажання щодо зміни цінової політики? 10.

Чи варто надавати великої уваги якості

обслуговування на підприємствах громадського харчування? 11.

Чи може тип підприємства харчування впливати на

попит у готельному комплексі? 12.

Які висновки щодо прогнозування діяльності

підприємства можна зробити, провівши детальний аналіз використання номерного

фонду? 13.

Які економічні показники господарської

діяльності можна спрогнозувати за методикою, наведеною у параграфі

8.2.? 14.

Спрогнозуйте очікуваний обсяг виручки через

2

роки для підприємства, яке має такі показники: І кв. - 810,3

тис. грн.

II

кв.

- 930,0

тис. грн.

III

кв.

- 1490,0

тис. грн.

IV кв.

- 425,0

тис. грн.

V кв.

- 1189,8 тис. грн.

VI кв.

- 783,6 тис. грн.

VII

кв. - 890,5 тис. грн.

VIII

кв.

- 986,4

тис. грн.

Рекомендована література

1. Герчикова И.Н. Менеджмент.

-

М.: Банки

и биржи.

ЮНИ-ТИ,

1997. 2.

Тарнавська Н.П., Пушкар

P.M.

Менеджмент: теорія і практика/ Підручник

для вузів. -

Тернопіль: Карт-бланш,

1997. 3.

Тичи Н., Деванна М.

Лидеры организации /

Пер.

с англ. -

М., 1989.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.