Грицюк М.Ю., магістр, Максимів Л.І., к.е.н.

Науковий вiсник НЛТУ України: збірник науково-технічних праць.

– Львiв: РВВ НЛТУ України. – 2010. – Вип.20.11. – С. 48-61.

Врахування ризиків у задачі управління портфелями проектів розвитку туристичної галузі регіону Українських Карпат

Розглянуто особливості управління портфелями проектів розвитку туристичної галузі в Карпатському регіону, специфіка ведення господарської діяльність якого пов'язана з ризиками. Запропоновано в туристичному бізнесі використовувати тривимірну модель ризиків, яка характеризує: ризик як небезпеку зазнати втрат; ризик як невизначеність, тобто частковій або повній відсутності інформації; ризик як можливість отримати дохід. Наведено конкретні приклади формування портфелів проектів з врахуванням ризиків, проаналізовано масштаби змін при переході від однієї альтернативи до іншої, а також проведено детальний аналіз портфелів проектів щодо очікуваних ефектів від їх реалізації при різних обсягах фінансування та надійності.

Ключові слова: туристична галузь, регіон Українських Карпат, економічний розвиток, формування портфелю проектів з врахуванням ризиків, понесені витрати, очікуваний ефект, прийняття управлінських рішень.

Актуальність проблеми. Оскільки ймовірність швидкого промислового розвитку в Україні є мізерною [5;

7, ст. 34], тому продуктивність праці та конкурентоспроможність власної

продукції ще довго залишатимуться низькими. Водночас робити ставку на реанімацію

у Карпатському регіоні промислового виробництва навряд чи виправдає себе - при

його зростанні погіршуватиметься екологічна ситуація, що значною мірою

відлякуватиме як внутрішні, так зовнішні інвестиції. Розвиток туристичного

бізнесу в цьому регіоні має стимулювати прогресивні зміни в його економічному

житті [6, 10-12].

Перелік видів туризму, які можна успішно розвивати в регіоні Українських Карпат,

дуже великий [6]. Проблема тільки за технічно та економічно обґрунтованими

портфелями проектів, адміністративному сприянні для їх реалізації внутрішнім і

зовнішнім інвестиційним потокам, а також зваженою державною політикою,

спрямованою на покращення як політичної, так і економічної ситуації загалом.

На сьогодні кількісні та якісні характеристики туристичної галузі України

[11-12], їхня інфраструктура не дають змоги повною мірою і ефективно вирішувати

ключові завдання економіки Карпатського регіону, яка має тенденцію у найближчому

майбутнього до певного зростання. Взаємодія туристичної галузі з іншими галузями

економіки має двоякий характер. З одного боку, розвиток ключових виробничих

галузей регіону, збільшення або зниження обсягів промислового виробництва і

товарообігу приводить до деяких змін в туристичному секторі, вимагає і зумовлює

відповідне зростання або спад обсягів і якості надання туристичних послуг. З

іншого боку, недостатній розвиток туристичної галузі України обмежує зростання

економіки Карпатського регіону, стримує розвиток діяльності промислових,

будівельних, торгівельних і інших організацій у зв'язку з обмеженими

можливостями об'єктів туристичного бізнесу. У сукупності це вимагає значної

перебудови регіонального туристичного бізнесу, подальший розвиток якого

пов'язаний з ризиками та невизначеностями [1, 14].

1. Ризики у туристичному бізнесі

Для відпочинкового туризму поняття ризику найчастіше розглядається як відносна

безпека туристичних маршрутів залежно від їх складності або травматизм

екстремальних видів туризму - гірського, водного та лижного [7, ст. 163]. Проте

у сфері туристичного бізнесу ризики пов'язані, насамперед, з наданням нових

видів послуг, сприятливими погодними умовами для зимового та літнього

відпочинку, розвитком інфраструктури, економічною невизначеністю та кризами,

політичними негараздами тощо, які в сукупності безпосередньо чи опосередковано

впливають на обсяги отриманих прибутків.

У процесі діяльності будь-яких туристичних фірм і організацій завжди існує

небезпека втрат, пов'язаних із специфікою ведення господарських операцій.

Небезпека таких втрат називається ризиком, який характеризується ймовірністю

появи негативних чинників, що перешкоджатимуть веденню господарських операцій,

та обсягом понесених збитків від їх негативної дії. Ризик у економічній

діяльності має сповна самостійне теоретичне і прикладне значення як важлива

категорія теорії та практики управління, особливо якщо врахувати чималі

досягнення у вивчення цієї проблеми [4, 8, 9, 16, 17]. Не дивлячись на часте

використання цього терміну, поняття ризику у туристичному бізнесі немає

однозначного трактування. Це пов'язано, насамперед, з багатоаспектністю даного

явища, його складністю і практично повним його ігноруванням у існуючому

господарському законодавстві, недостатнім використанням в реальній економічній

практиці.

Часто поняття ризику тісно пов'язане з невизначеністю. У економічній літературі

існує ряд підходів до розділення цих категорій. Так, А.А. Кудрявцев і Г.В.

Чернова виділяють такі підходи [17]:

а) інформаційний підхід, основою якого є уявлення про те, що відмінності між

ризиком і невизначеністю загалом зводяться до наявності обсягу доступної

інформації про досліджувану ситуацію; б) оцінний підхід, у рамках якого передбачається, що невизначеність пов'язана з

багатоваріантністю майбутнього розвитку подій, тобто з неоднозначністю

очікуваного результату, а ризик - за відношенням до несприятливих результатів

(наприклад, до виникнення збитку).

Науковці часто розглядають невизначеність як один з елементів, характеристик або

умов прояву ризику [4, 13]. У рамках теорії прийняття рішень виділяють умови

визначеності, ризику і невизначеності [2, 3, 15]. В умовах прояву ризику вхідні

дані можна описати за допомогою ймовірнісних розподілів, а в умовах

невизначеності - вхідним даним не можна приписати відносні ваги (вагові

коефіцієнти), які представляли б міру їх значущості в процесі прийняття рішень.

Отож, ризик можна трактувати як різновид невизначеності, коли настання подій

вірогідне і може бути визначено.

У економічному розумінні поняття "ризик" може мати абсолютно різні трактування.

На сьогодні можна виділити такі підходи до його визначення:

- ризик як можливість або вірогідність настання подій, що роблять негативний

вплив на економічний об'єкт, які призводять до втрат [2, 4, 13]; - ризик як небезпека виникнення втрат [1, 16];

- ризик як результат діяльності, найчастіше у вигляді втрат і збитків [3, 17];

- ризик як діяльність суб'єкта господарського життя, пов'язана з подоланням

невизначеності в ситуації неминучого вибору [2, 4, 8, 13].

Окрім вказаних підходів, часто ризик розглядається з позиції його наслідків.

Найчастіше автори акцентують увагу на негативних проявах ризику [1, 4, 14, 16].

Але за останні роки посилилася тенденція до комплексного осмислення даного

поняття: вивчаються не лише негативні наслідки прояву ризиків, але й позитивні

результати, отримані внаслідок перебігу подій. Все частіше ризик розглядається

як тривимірна модель: ризик як небезпека (зазнати втрат), ризик як

невизначеність (часткова або повна відсутність інформації), ризик як можливість

(отримати дохід) [1, 8, 17]. Таке розуміння ризику є найповнішим і найточнішим

як на сьогоднішній день.

Управління ризиком у туристичній галузі Карпатського регіону вимагає,

насамперед, класифікації його видів. Здебільшого вона здійснюється за значною

кількістю не зв'язаних між собою критеріїв (так звана фасетна система

класифікації) [13, ст. 124]. Подібний підхід, з одного боку, дає змогу врахувати

множину аспектів і особливостей явища у кожному конкретному випадку, а з іншого

боку, не дає змоги сформувати чітку систему, що відображає структуру сукупності

ризиків, які можуть виникнути у туристичному бізнесі. Окрім цього, в таких

випадках класифікаційні ознаки часто перетинаються, вносячи певну частку

хаотичності при їх аналізі та синтезі. У цій ситуації угрупування видів ризику

вимагає використання системного підходу, побудови ієрархічної структури залежно

від сфери застосування.

Для прийняття стратегічних рішень щодо розвитку в Карпатському регіоні

туристичної галузі потрібно: сформувати множину портфелів проектів за залежністю

"витрати - ефект", а також можливістю залучення додаткових фінансових ресурсів -

узяття кредиту [5]; проаналізувати масштаби змін при переході від однієї

альтернативи до іншої з врахуванням ризиків при реалізації того чи іншого

портфелю; провести детальний аналіз портфелів проектів щодо очікуваних ефектів

від їх реалізації при різних обсягах фінансування та надійності; зробити власний

принциповий вибір і обґрунтувати його.

2. Оцінка ризику при реалізації портфелю проектів

Позаяк поняття ризику тісно пов'язане з частою невизначеністю у туристичному

бізнесі, то спробуємо дати оцінку ризику при реалізації портфелю проектів. Як

зазначалося вище, використання такого підходу передбачає, що невизначеність

пов'язана з багатоваріантністю майбутнього розвитку подій, тобто з

неоднозначністю очікуваного результату, а ризик при цьому призводить до появи

несприятливих результатів, тобто виникнення збитків.

Як було зазначено в роботі [5], окрім необхідних витрат і очікуваного ефекту

важливою характеристикою портфелю проектів є ризик, під яким поки що

розумітимемо ймовірність того, що портфель не буде реалізовано в повному обсязі,

тобто хоча б один з проектів не виконується [3, ст. 11]. Для оцінки рівня ризику

необхідно спочатку визначити ймовірність успішної реалізації j-го проекту (рj, j

Є N). Проводиться це, за звичай, експертним шляхом [2, ст. 83] з урахуванням

політичних, організаційних, фінансових, технічних, природних, техногенних і

інших ризиків. Наприклад, політичні чвари породжують не здорові плітки,

внаслідок чого спостерігається малий наплив туристів з центральних, східних і

південних регіонів України. Тепла зима не сприяє розвитку лижного бізнесу та

відзначення новорічних свят. А, наприклад, техногенна аварія на залізничній

колії біля с. Ожидова влітку 2007 р. значною мірою налякала як туристів, так і

відпочивальників на лікувальних базах у Карпатському регіоні. Одні, послухавши

деякі коментарі через ЗМІ, передчасно від'їхали, а інші - взагалі не приїхали.

Знаючи рівень ризику j-го проекту (rj = 1 - рj) і припускаючи, що успішна його

реалізація є випадковою подією, не залежною від інших проектів, можна оцінити

загальний ризик портфелю проектів за такою формулою:

(1)

де P = {pj, j=1,N}- ймовірність успішної реалізації j-го проекту.

Водночас, величину H = {hj=1-rj, j=1,N} назвемо

надійністю реалізації j-го проекту.

Розглянемо задачу формування портфелів проектів, реалізація яких може

забезпечити максимальний ефект при наявних обсягах фінансових ресурсів і рівні

ризику не більше заданої величини. Для розв'язання цієї задачі використовуються

так звані РЕВ-діаграми (Ризик, Ефективність, Вартість) [3, ст. 13]. При побудові

РЕВ-діаграми використовується так звана відносна шкала ризику. Ця V-шкала

пов'язана з початковою R-шкалою таким співвідношенням:

(2)

З цього виразу видно, що V-шкала є монотонним лінійним перетворенням R-шкали.

Функція vj(rj) монотонно зростає залежно від значення rj, зокрема при rj = 0

(нульовий ризик) значення vj(rj) також дорівнює 0, а при rj = 1 (стовідсотковий

ризик, що трапляється надзвичайно рідно) значення vj(rj) дорівнює частці від 1.

Основна перевага V-шкали в тому, що V-ризик набору усіх проектів дорівнює

одиниці, тобто ∑vj = 1.

Таблиця 1.

Набір проектів і їхні характеристики з врахуванням V-ризиків

Проекти

П1

П2

П3

П4

П5

Сума

Витрати, sj

460

1280

390

610

550

3290

Ефект, qj

1260

2910

710

1020

640

6540

R-ризик,

rj

0,05

0,07

0,10

0,12

0,15

0,490

H-надійність, hj

0,95

0,93

0,90

0,88

0,85

0,595

V-ризик, vj

0,102

0,143

0,204

0,245

0,306

1,000

Для побудови РЕВ-діаграми використовується система координат, вісь абсцис якої

відповідає V-ризику, а вісь ординат - понесеним витратам (S). У табл. 1 наведено

набір проектів і їхні характеристики з врахуванням V-ризиків. Спочатку візьмемо

перший проект і побудуємо точку t1,1 з координатами (v1; s1), де v1 = 0,102 - його величина V-ризику, а s1 = 460 ум. од. - витрати на його реалізацію. Біля

точки t1,1 пишемо позначку [0; 0] точки, з якої вона отримана, і очікуваний

ефект q1 = 1260 ум. од. від успішної реалізації першого проекту. Далі

розглядаємо другий проект. Тепер будуємо дві точки - одну з координатами (v2;

s2), а іншу з координатами (v1 + v2; s1 + s2). Біля точки t2,1 пишемо позначку

[0; 0] і ефект q2 = 2910 ум. од., а біля точки t2,2 пишемо позначку [0.102; 460]

і величину ефекту q1 + q2 = 4170 ум. од. На третьому кроці розглядаємо третій

проект і будуємо вже чотири точки: точку t3,1 з координатами (v3; s3) і

позначкою [0; 0], q3; точку t3,2 з координатами (v1 + v3; s1 + s3) і позначкою

[v1; s1], q1 + q3; точку t3,3 з координатами (v2 + v3; s2 + s3) і позначкою [v2;

s2], q2 + q3; точку t3,4 з координатами (v1 + v2 + v3; s1 + s2 + s3) і позначкою

[v1 + v2; s1 + s2], q1 + q2 + q3.

Продовжуючи далі аналогічні дії, отримуємо мережу розв'язків задачі про ранець

[5, розд. 2] з врахуванням V-ризиків реалізації портфелів проектів, результати

розрахунку значень показників яких наведено в табл. 2, а графічна інтерпретація,

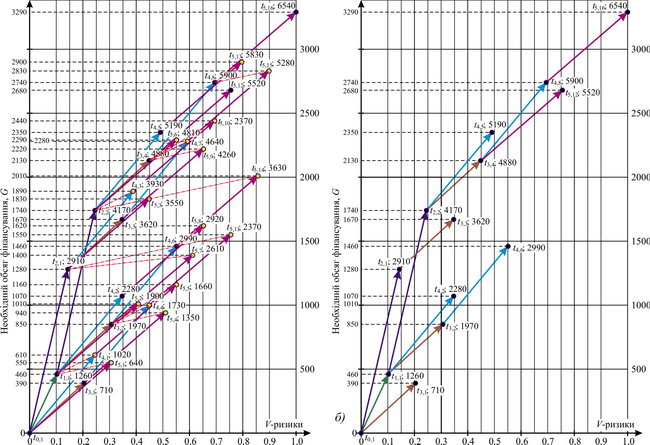

тобто побудована за цією схемою РЕВ-діаграма - на рис. 1.

Таблиця 2.

Результати розрахунку значень показників реалізації портфелів проектів

з врахуванням V-ризиків

Аналіз РЕВ-діаграми дає змогу вилучити деякі точки з подальшого аналізу як явно

неоптимальні. Розглянемо, наприклад, точку t4,1 з координатами (0,245; 610).

Вона відповідає набору з чотирьох проектів, що містить тільки четвертий з них, і

очікуваним ефектом 1020 ум. од. Проте, існує точка t1,1 з координатами (0,102;

460), яка відповідає портфелю також з одним проектом - першим, причому цей

портфель дає при меншому ризику і менших витратах більший ефект - 1260 ум. од.

Очевидно, які б проекти далі не додавалися до четвертого проекту (точка t4,1),

завжди можна отримати кращий портфель, замінюючи четвертий проект на перший

(точка t1,1). Ця ж сама точка t1,1 є також набагато кращою за точку t5,1 з координатами (0,306; 550). Зрозуміло, що такі точки необхідно вилучити з

подальшого розгляду.

Рис. 1. РЕВ-діаграма для визначення портфелів проектів з врахуванням V-ризиків їх реалізації: а) з домінованими точками б) без домінованих точок

Проаналізувавши табл. 2 і рис. 1, а, можна аналогічно вилучити з подальшого

розгляду ще такі додаткові точки: точка t2,1 видаляє точки t5,7 і t5,11; точка

t2,2 → t4,3, t5,3 і t5,14; точка t3,2

→ t4,4, t5,2, t5,4 і t5,5; точка t3,4

→ t4,7,

t5,6, t5,9 і t5,10; точка t4,6 → t5,8; точка t4,8

→ t5,13 і t5,15. На рис. 1, а

точки, які необхідно вилучити, показано штрих-пунктирною рискою. Такі точки

називаються домінованими. За визначенням [3, ст. 15], точка з координатами (v1;

s1) домінує точку з координатами (v2; s2), якщо:

1) кількість проектів, розглянутих при побудові 1-ої точки, є не більшою від

кількості проектів, розглянутих при побудові 2-ої точки:

2) мають місце такі умови реалізації 1-го і 2-го портфелів проектів:

v1 < v2; s1 < s2; q1 > q2,

де: v1, v2 - величини V-ризиків; s1, s2 - величини витрат; q1, q2 - величини

отриманих ефектів. Всі доміновані точки можна вилучити і надалі не враховувати

при розгляді наступних проектів.

Якщо перша умова не виконується, тобто кількість проектів, розглянутих при

побудові 1-ої точки, є більшою від кількості проектів, розглянутих при побудові

2-ої точки, то вважається, що 1-ша точка умовно домінує 2-гу. Таку точку можна

вилучати з РЕВ-діаграми тільки після того, якщо на її основі побудована наступна

точка. Легко перевірити, що всі точки, відзначені на РЕВ-діаграмі (рис. 1, а)

світлим кольором, є домінованими. На рис. 1, б наведена РЕВ-діаграма без

домінованих точок.

Отримані оптимальні варіанти портфелів проектів з максимальними значеннями

очікуваних ефектів, мінімальними значеннями V-ризиків їх реалізації і при різних

обсягах фінансування записано в табл. 3. Якщо порівняти їх з табл. 5 [5, розд.

2], бачимо, що портфелі проектів повністю співпадають між собою, тобто

вписуються до цієї закономірності.

Таблиця 3.

Оптимальні варіанти очікуваних ефектів від реалізації портфелів

проектів при різних обсягах фінансування і V-ризиках їх реалізації, ум. од.

Портфелі проектів

3,1

1,1

3,2

4,2

2,1

4,6

3,3

2,2

3,4

4,5

5,12

4,8

5,16

Ризик реалізації, V

0,204

0,102

0,306

0,347

0,143

0,551

0,347

0,245

0,449

0,490

0,755

0,694

1,00

Обсяг фінансування, S

390

460

850

1070

1280

1460

1670

1740

2130

2350

2680

2740

3290

Очікуваний ефект, Q

710

1260

1970

2280

2910

2990

3620

4170

4880

5190

5520

5900

6540

Маючи РЕВ-діаграму з характеристиками портфелів проектів неважко прийняти

управлінське рішення про вибір оптимального з них при обмеженнях на величину

понесених витрат і рівень ризику. Достатньо у середині допустимої області

визначити точку з максимальним ефектом. Так, при величині V-ризику не більше 0,3

і обсягу витрат не більше 2000 ум. од. з РЕВ-діаграми відразу отримуємо

оптимальний портфель проектів, якому відповідає точка t2,2 з координатами

(0,245; 1740) і ефектом 4170 ум. од.

Проекти, які входять в портфель, також легко визначити на основі позначок, що

знаходяться біля точок. Наприклад, точка t2,2 з'єднана дугою з точкою t1,1, а

вона з початком координат. Проаналізувавши точку t1,1 з координатами (0,102;

460), бачимо, що їй відповідає проект з V-ризиком на рівні 0,102, витратами 460

ум. од. і ефектом 1260 ум. од., тобто є першим проектом. Тепер аналізуємо точку

t2,2 з координатами (0,245; 1740). Бачимо, що цей проект має такі

характеристики: рівень ризику 0,245 - 0,102 = 0,143; понесені витрати 1740 - 460

= 1280 ум. од.; очікуваний ефект 4170 - 1260 = 2910 ум. од. Отже - це другий

проект.

Отож РЕВ-діаграми дають змогу ефективно розв'язувати задачу формування портфелів

проектів за такими критеріями: величиною витрат, рівнем ризику і очікуваним

ефектом.

3. Детальний аналіз портфелів проектів

Часто трапляються випадки, коли інвесторів цікавить детальний аналіз портфелів

проектів стосовно очікуваних ефектів від їх реалізації [3, ст. 16]. Такий аналіз

можна провести за допомогою гістограми ефекту, за якою визначають ймовірність

його отримання залежно від надійності реалізації проектів. Для побудови такої

гістограми використовується метод (див. розд. 2 [5]), який застосовувався при

формуванні портфелів проектів з врахуванням обмежених витрат (без урахування

ризику), змінивши дещо спосіб побудови мережі розв'язків задачі про ранець. А

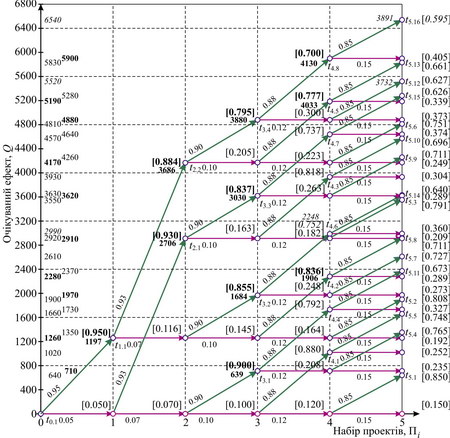

саме, на осі абсцис відзначаємо номери проектів (рис. 2), а на осі ординат -

очікуваний ефект. Дещо міняємо і спосіб визначення чисел біля вершин мережі

розв'язків. Покроковий опис алгоритму розв'язання задачі розглянемо на прикладі

даних з табл. 4 для набору з п'яти проектів.

Таблиця 4.

Набір проектів і їхні характеристики

Проекти

П1

П2

П3

П4

П5

Ефект, qj

1260

2910

710

1020

640

Ризик, rj

0,05

0,07

0,10

0,12

0,15

Надійність, hj

0,95

0,93

0,90

0,88

0,85

Крок 1-ий. Для першого проекту проводимо з початку координат дві дуги - одну до

точки з координатами (1; 0), а іншу - до точки (1; 1260). Біля кінця першої дуги

пишемо [0,05], а біля кінця другої - [0,95]. Похила дуга відповідає успішній

реалізації проекту і отриманню ефекту 1260 ум. од. (надійність реалізації

проекту становить 0,95), а друга, горизонтальна дуга, відповідає за

нереалізованість проекту і за не отриманий ефект (рівень його ризику становить

0,05).

Крок 2-ий. Розглядаємо другий проект. З кожної точки, які мають координати (1;

0) і (1; 1260), проводимо по дві дуги, отримуючи при цьому чотири точки з

координатами (2; 0), (2; 2910), (2; 1260), (2; 4170), що відповідають кількості

можливих варіантів реалізації цих двох проектів. Біля кожної точки пишемо

імовірність появи відповідної події. Так біля точки (2; 2910) пишемо число 0,93

(ймовірність рівня надійності), яке відповідає тому, що другий проект

реалізовано і отримано ефект 2910 ум. од.; біля точки (2; 0) пишемо число 0,07

(ймовірність рівня ризику), яке відповідає ймовірності його не реалізації. Біля

точки (2; 4170) пишемо число h1·h2 = 0.95·0.93 = 0,884, яке відповідає

ймовірності реалізації двох проектів і отриманню ефекту в сумі 4170 ум. од., а

біля точки (2; 1260) пишемо число 1 - 0.884 = 0.116, яке відповідає ймовірності

їх не реалізації.

Рис. 2. Мережа розрахунку очікуваних ефектів від реалізації портфелів проектів

при різних обсягах фінансування та їх надійності

Крок 3-ій. Розглядаємо третій проект. З кожної з чотирьох точок, отриманих на

другому кроці, проводимо також по дві дуги, які відповідають невдачі

(горизонтальна дуга) або успіху (дуга похила) в реалізації третього проекту

разом з попередніми двома проектами. До ординат точок, отриманих на другому

кроці, додається очікувана величина ефекту. Бачимо, що тут отримуємо вісім точок

з координатами (3; 0), (3; 710), (3; 1260), (3; 1970), (3; 2910), (3; 3620), (3;

4170) і (3; 4880). Біля кожної з них пишемо імовірність появи відповідних подій

аналогічно, як і в попередніх випадках.

Остаточні результати розрахунку ймовірності отримання відповідних ефектів від

реалізації портфелів проектів при різних обсягах фінансування та надійності

проектів наведено в табл. 5 і на рис. 2.

Таблиця 5.

Результати розрахунку ймовірності отримання ефектів від реалізації

портфелів проектів при різних фінансах та їх надійності

Очевидно, що будь-який шлях, позначений у мережі розв'язків дугами, наприклад, з

початкової точки (0; 0) в кінцеву (5; 0.751), відповідає деякому портфелю

проектів (у нашому випадку це № 5.6), ймовірність отримання ефекту в сумі 4810

ум. од. якого становить 0.751. І навпаки, будь-якому портфелю проектів

відповідає певний шлях у мережі розв'язків, що з'єднує початкову вершину з

кінцевою. Числа у квадратних дужках біля точок координат відповідають надійності

реалізації кожного портфелю проектів, яка, згідно з [13, ст. 142], вказує на

мінімально допустиму частку від очікуваного ефекту. Наприклад, внаслідок

реалізації портфелю проектів № 5.6 мінімальний ефект має становити всього

4810·0.751 = 3612,3 ум. од., що є на 25,2 % менше від очікуваного. У табл. 5 ці

цифри наведено у останньому стовпці. Виходячи із цих чисел інвестори якраз і

приймають рішення стосовно вибору тієї чи іншої стратегії своїх подальших дій.

Аналізуючи наведену множину очікуваних ефектів від реалізації портфелів проектів

з врахуванням їх надійності (табл. 5), можна побачити такі цікаві моменти. При

наявності фінансування, наприклад, в обсязі 1280 ум. од., отримуємо ефект у

розмірі 2706,3 ум. од., а при збільшенні обсягу фінансування на 120 ум. од.

ефект становить всього 1897,5 ум. од., тобто на 808,8 ум. од. менше. Аналогічна

ситуація спостерігається внаслідок порівняння ефектів при обсягах фінансування

1070 і 1160 ум. од., 1740 і 1830, 2130 і 2220, 2680 і 2830 і т.д. Варіанти, які

порушують монотонність (на рис. 2 вони нумеруються звичайним шрифтом), в мережі

розв'язків задачі про ранець не беруться до уваги. Отримані оптимальні варіанти

портфелів проектів (на рис. 2 вони пронумеровані жирним шрифтом) з максимальними

значеннями очікуваних ефектів при різних обсягах фінансування записано в табл.

6. Якщо порівняти їх з табл. 3, бачимо, що портфелі проектів під № 4.6 і 5.12 не

вписуються до цієї закономірності.

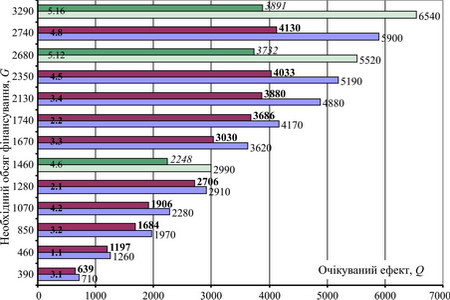

Рис. 3. Гістограма розподілу очікуваних ефектів від реалізації портфелів

проектів при різних обсягах фінансування та їх надійності

Гістограму розподілу очікуваних ефектів від реалізації портфелів проектів різної

вартості та надійності наведено на рис. 3. Загалом РЕВ-діаграми разом з описаним

методом побудови гістограм розподілу ефектів дають достатній набір засобів для

прийняття управлінських рішень про формування портфелів проектів, які

забезпечують досягнення поставленої мети.

Таблиця 6.

Оптимальні варіанти очікуваних ефектів від реалізації портфелів

проектів при різних обсягах фінансування та їх надійності, ум. од.

Портфелі проектів

3.1

1.1

3.2

4.2

2.1

4.6

3.3

2.2

3.4

4.5

5.12

4.8

5.16

Обсяг фінансування, S

390

460

850

1070

1280

1460

1570

1740

2130

2350

2680

2740

3290

Очікуваний ефект, Q

710

1260

1970

2280

2910

2990

3620

4170

4880

5190

5520

5900

6540

Надійність, H

0,900

0,950

0,855

0,836

0,930

0,752

0,837

0,884

0,795

0,777

0,627

0,700

0,595

Q × H, ум. од.

639

1197

1684

1906

2706

2248

3030

3686

3880

4033

3732

4130

3891

Висновки

1. Встановлено, що недостатній розвиток туристичної галузі України обмежує

зростання економіки Карпатського регіону, стримує розвиток діяльності

промислових, будівельних, торгівельних і інших організацій у зв'язку з

обмеженими можливостями об'єктів туристичного бізнесу, специфіка ведення якого

тісно пов'язана з ризиками та невизначеностями. 2. З'ясовано, що у процесі господарської діяльності будь-яких туристичних фірм і

організацій завжди існує проблема ризиків, тривимірна модель яких характеризує:

ризик як небезпека - зазнати втрати; ризик як невизначеність - часткова або

повна відсутність інформації; ризик як можливість - отримати дохід, інколи

чималий. 3. На конкретних прикладах наведено особливості формування портфелів проектів з

врахуванням ризиків, проаналізовано масштаби змін при переході від однієї

альтернативи до іншої, а також проведено детальний аналіз портфелів проектів

щодо очікуваних ефектів від їх реалізації при різних обсягах фінансування та

надійності.

Грыцюк М.Ю., Максымив Л.И. Учет рисков в задаче управления портфелями проектов развития туристической отрасли региона Украинских Карпат

Рассмотрены особенности управления портфелями проектов развития туристической отрасли в Карпатском регионе, специфика ведения хозяйственной деятельность которого связана с рисками. Предложено в туристическом бизнесе использовать трехмерную модель рисков, которая характеризует: риск как опасность испытать потери; риск как неопределенность, то есть в частичном или полном отсутствии информации; риск как возможность получить доход. Приведены конкретные примеры формирования портфелей проектов с учетом рисков, проанализированы масштабы изменений при переходе от одной альтернативы к другой, а также проведен детальный анализ портфелей проектов относительно ожидаемых эффектов от их реализации при разных объемах финансирования и надежности.

Ключевые слова: туристическая отрасль, регион Украинских Карпат, экономическое развитие, формирование портфелей проектов с учетом рисков, понесенные расходы, ожидаемый эффект, принятие управленческих решений.

Grycyuk M.Yu., Maksymiv L.I. An account of risks in the task of management the projects brief-cases of tourist industry development in Ukrainian Carpathians region

The features of management the projects brief-cases of tourist industry development are considered in the Carpathians region, specific of conduct economic activity which is related to the risks. It is suggested in tourist business to use the three-dimensional model of risks, which characterizes: risk as danger to test losses; risk as vagueness, that in partial or complete null information; risk as possibility to get a profit. The concrete examples of forming of projects brief-cases are resulted taking into risks account, the scales of changes are analysed in transition from one alternative to other, and also the detailed analysis of projects brief-cases is conducted in relation to the expected effects from their realization at the different volumes of financing and reliability.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.

(1)

(1)

(2)

(2)