Панченкова Ю.В., Буфон Л.Я.

Вісник Львівської комерційної академії. Серія економічна. - 2009. - Вип.30.

Організаційно-методичні аспекти запровадження управлінського обліку на підприємствах готельного бізнесу

Розглянуто організацію та методику управлінського обліку на підприємствах готельного бізнесу; основні засади запровадження бюджетування готелю, визначення та класифікацію бюджетів, а також їх призначення.

Panchenkova Y.V., Bufon L.Y. Organizationally and Methodical Aspects of Managerial Accounting of the Hotel Business Enterprises

The article is appointed to the problems of organization and method of managerial accounting of the hotel business enterprises. It is considered basic principles of introduction of budgeting of the hotel, determination and classification of budgets, and also their settings.

Key words: hotel, hotel services, administrative account, budget, budgeting.

Вступ. Успішність і конкурентоспроможність бізнесу в динамічних ринкових умовах не можлива без підвищення ефективності управління. Досягти цього можна впровадженням у практику вітчизняних підприємств готельного бізнесу управлінського обліку як цілісної, гнучкої, багатофункціональної системи, орієнтованої на задоволення специфічних інформаційних потреб оперативного та стратегічного управління з метою прийняття управлінських рішень.

Аналіз останніх досліджень і публікацій. Організація та розвиток управлінського обліку, а також проблеми обліку й аналізу витрат і калькулювання собівартості продукції знайшли висвітлення у працях українських науковців – Ф.Ф. Бутинця, А.М. Герасимовича, С.Ф. Голова, З.В. Гуцайлюка, В.І. Єфіменка, Є.В. Мниха, В.С. Леня, А.В. Озерана, Л.В. Нападовської, М.С.Пушкаря, В.В. Сопка, М.Г. Чумаченка та інших, а також зарубіжних вчених – К. Друрі, Т. Скоуна, Дж. Фостера, Ч. Хорнгрена, А. Яругової, Р. Ентоні, Дж. Ріса, Дж. Шима, Дж. Сігеля, Я.В. Соколова, В.Ф. Палія, А.Д. Шеремета, С.А. Стукова, В.Б. Івашкевича, Т.П. Карпової та ін. Питання обліку, аналізу витрат та калькулювання собівартості послуг на підприємствах готельного бізнесу досліджували С.Я. Король, З.А. Балченко, Н.О. Гура та інші автори. Сьогодні зростає кількість наукових досліджень з методики і організації управлінського обліку підприємств різних галузей. Проте для підприємств готельного бізнесу таких напрацювань майже немає, а тому питання управлінського обліку готелів потребують додаткового вивчення.

Постановка завдання. Метою статті є дослідження організаційно-методичних аспектів запровадження управлінського обліку на підприємствах готельного бізнесу. Готельний бізнес являє собою сферу людської діяльності, яка переживатиме бурхливий розвиток у найближчі роки, оскільки є основою туристичної галузі. Підприємства готельного бізнесу виконують одну з основних функцій у сфері обслуговування туристів – забезпечують їх житлом і побутовими послугами під час подорожі, відпочинку та ін. (ділові поїздки, паломництво, екстремальні види спорту, спелеологія, пізнавальний туризм тощо). Необхідною умовою для ефективної діяльності готельного господарства є раціональна організація обліку, який відіграє роль джерела інформації про господарську і фінансову діяльність і, зокрема, управлінського обліку, що дає інформацію для прийняття управлінських рішень у реальному масштабі часу.

Суть управлінського обліку полягає у тому, щоб впровадити на підприємствах готельного бізнесу систему обліку витрат і доходів, їх нормування, планування, контроль і аналіз, формування інформації для прийняття оперативних управлінських рішень і досягнення стратегічної мети у фінансово-господарській діяльності підприємств. Модель управлінського обліку залежить від внутрішніх і зовнішніх чинників. До зовнішніх чинників відносять регіон розташування готелю, платоспроможність населення, а до внутрішніх – категорію готелю, кваліфікацію і чисельність персоналу та перелік послуг, які він пропонує.

Для правильної організації управлінського обліку на підприємствах готельного бізнесу необхідно виконати такі завдання:

- сформувати облікову політику готелю в частині управлінського обліку;

- визначити сфери відповідальності;

- розробити первинну документацію та внутрішню звітність;

- розробити методичні рекомендації щодо групування витрат за статтями й економічними елементами;

- розробити бюджети (кошториси);

- вибрати метод обліку витрат і калькулювання собівартості за основними видами наданих готельних послуг.

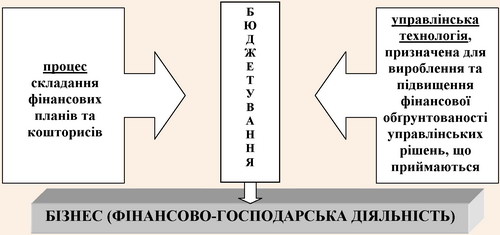

В умовах нестабільної економічної ситуації ефективне управління готелем повинно грунтуватись на бюджетуванні його діяльності (рис. 1).

Рис. 1. Цільове спрямування бюджетування [1]

Продуктом бюджетування є бюджет (кошторис). Трактування цих понять у наукових джерелах є різне (табл. 1).

Таблиця 1

Визначення термінів "бюджет" і "кошторис"

Визначення терміну

Джерело

Визначення терміну „бюджет”

План майбутніх операцій, виражений у кількісних (здебільшого вартісних) вимірниках

Голов С. Ф. Управлінський облік: підруч. / Голов С. Ф.- К. : Лібра, 2003. – С. 340 [1]

Кількісний вираз запропонованого менеджерами плану дій на майбутній період і допомога в його координації та здійсненні

Хорнгрен Ч. Управленческий учет / Ч. Хорнгрен, Дж. Фостер, Ш. Датар. – [10-е изд.]. – [пер. с англ.]. – СПб.: Питер, 2005. – С. 249 [7]

Фінансовий план дій

Управленческий учет: учеб. пособ. / [под ред. А. Д. Шеремета]. – М.: ИД ФБК-ПРЕСС, 2002. – С. 85 [6]

Система забезпечення обміну інформацією, координації та контролю в межах організації

Посібник з бухгалтерського обліку. Проект Tacis Європейського Союзу. “Навчальна програма з бухгалтерського обліку в Україні” – в 2 частинах, С.419 [5]

Кількісно виражений план дій на конкретний проміжок часу

Осипенкова О. П. Управленческий учет / Осипенкова О. П. – М.:Изд. «Экзамен», 2002. – С. 175 [4]

Визначення терміну „кошторис”

Кошторис - спільна програма дій на майбутні періоди, що дозволяє координувати різні види діяльності компанії на майбутні періоди

Друри К. Управленческий и произ-водственный учет: учеб./ Друри К. – [пер. с англ.]. – М.: ЮНИТИ-ДАНА, 2002. – С. 518 [2]

План – це кількісний вираз основних показників діяльності підприємства на майбутній період за такими напрямами: використання інвестиційних, товарно-матеріальних, фінансових та інших видів ресурсів; залучення джерел фінансування для здійснення поточної та інвестиційної діяльності; формування доходів і затрат; руху грошових коштів; інвестицій (капітальних та фінансових вкладень); підвищення якості продукції та послуг; охорони навколишнього середовища

Нападовська Л. В. Управлінський облік: підруч . для студентів ВНЗ / Нападовська Л. В. – К.: Книга, 2004. – С. 432 [3]

На підприємствах готельного бізнесу бюджетування є основою:

- планування та прийняття управлінських рішень;

- оцінки усіх аспектів фінансового стану підприємства;

- зміцнення фінансової дисципліни і підпорядкування інтересів окремих підрозділів інтересам підприємства загалом та власникам капіталу.

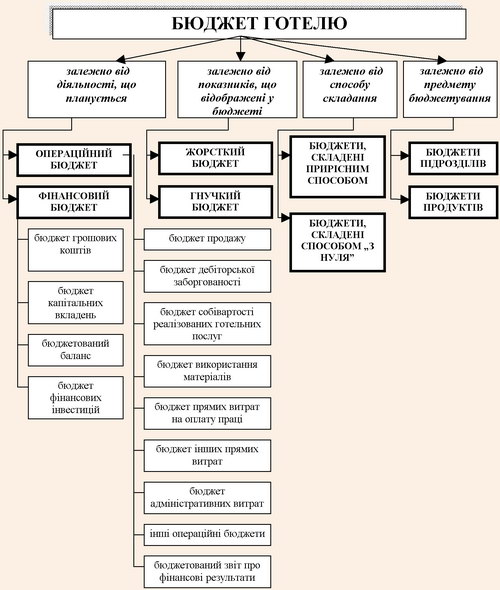

Тому запровадження бюджетів доцільно здійснювати за такими класифікаційними ознаками (рис. 2).

Рис.2. Класифікаційні ознаки бюджетів

Підгрунтям бюджетування є бюджет продажу. Це операційний бюджет, що містить інформацію про запланований обсяг продажу, ціну й очікуваний дохід від продажу кожного виду готельних послуг. Одночасно з бюджетом продажу роблять графік очікуваних грошових надходжень від реалізації готельних послуг. Цей графік відображає періодизацію отримання грошей за реалізовані готельні послуги з урахуванням наявності дебіторської заборгованості.

Бюджет собівартості реалізованих готельних послуг – це плановий документ, який містить розрахунок собівартості готельних послуг, які будуть реалізовані у бюджетному періоді. Бюджет собівартості готельних послуг взаємопов’язаний із бюджетом використання матеріалів, бюджетом прямих витрат на оплату праці, бюджетом інших прямих витрат. Не менш важливим є складання бюджетів адміністративних витрат, витрат на збут та інших операційних витрат.

Бюджетний звіт про фінансові результати – аналог фінансової звітності, складений до початку звітного періоду, що відображає фінансовий результат передбачуваної діяльності. Бюджетований звіт про фінансові результати складають на підставі бюджетів продажу,

собівартості реалізованих готельних послуг, витрат на збут, адміністративних витрат та інших операційних витрат.

З наведеного можна зробити висновок, що операційні бюджети підприємств готельного бізнесу допомагають підприємству визначити мету майбутнього фінансового результату та встановити чіткі завдання для її досягнення. Фінансові бюджети визначають рух активів і, особливо, грошових потоків при досягненні визначеної мети.

Бюджет грошових коштів - плановий документ, який відображає очікуване надходження та витрачання коштів за певний період. Такий бюджет містить прогноз майбутніх грошових потоків і дає змогу визначити періоди, коли очікується надлишок або нестача коштів. Бюджет капітальних вкладень відображає очікувані платежі за певний період, пов’язані із здійсненням капітальних інвестицій. Бюджет фінансових інвестицій містить прогноз майбутніх грошових потоків, пов’язаних із здійсненням фінансових інвестицій.

Бюджетований баланс - аналог фінансової звітності, що містить інформацію про майбутній фінансовий стан готелю, який очікується внаслідок здійснення запланованих операцій. Бюджетований баланс складають на підставі балансу на початок бюджетного року, бюджетів операційних витрат і бюджету грошових коштів.

Висновки. Отже, ефективне управління готелем в умовах нестабільної економічної ситуації неможливо без застосування управлінського обліку. Практичне запровадження системи бюджетування, як комплексної програми планування і жорсткого регламентування витрат і доходів, забезпечить не лише беззбиткове функціонування, але й розвиток підприємств готельного бізнесу.

Список використаних джерел

1. Голов С.Ф. Управлінський облік: підручник / Голов С. Ф. - К.: Лібра, 2003.- 340 с.

2. Друри К. Управленческий й производительный учет: учебник / Друри К. - [пер. с англ.]. - М: ЮНИТИ-ДАНА, 2002.- 518 с.

3. Нападовська Л.В. Управлінський облік: підруч. для студ. ВНЗ / Нападовська Л. В. - К: Книга, 2004 - 432 с.

4. Осипенко О.П. Управленческий учет / Осипенко О. П. - М.: Экзамен, 2002. - 175 с.

5. Посібник з бухгалтерського обліку. Проект Tacis Європейського Союзу. "Навчальна програма з бухгалтерського обліку в Україні" - в 2 частинах. - 419 с

6. Управленческий учет: учеб. пособ. / [под ред. А. Д. Шеремета]. - М: ИД ФБК-ПРЕСС, 2002. - 85 с.

7. Хорнгрен Ч. Управленческий учет / Ч. Хорнгрен, Дж Фостер., Ш Датар. - [10-е изд]. - [пер. с англ.]. -СПб.: Питер, 2005. - 249 с.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.