Одрехівський М.В. Валеологічні інноваційні центри: економічні проблеми створення і функціонування

Розділ 2. Методичні основи організаційного проектування валеологічних інноваційних центрів

2.5. Організація фінансової діяльності валеологічних інноваційних центрів

Фінансами ВІЦ слід вважати грошові відношення, що виникаюті у процесі їх

наукової, оздоровчої, сервісної та виробничої діяльності при розподілі та

використанні валового продукту і чистого доходу формуванні та використанні

централізованих і децентралізованих фондів фінансових ресурсів. Оскільки ВІЦ

повинні стати рентабельними організаціями і бути на повному господарському

розрахунку та самофінансуванні, доцільно розглядати фінансове господарство ВІЦ

як основу їх інноваційної оздоровчої, сервісної та виробничої діяльності. Тобто

фінанси ВІЦ мають виконувати наступні функції:

- створення грошових доходів і фондів грошових засобів у процесі діяльності всіх

установ та організацій ВІЦ; - використання грошових доходів і фондів грошових засобів для розвитку ВІЦ,

матеріального стимулювання працівників та формування доходів державного бюджету; - грошовий контроль за діяльністю ВІЦ, розподілом та використанням валового

продукту та чистого доходу.

Фінансове господарство ВІЦ передбачає організацію грошових відношень, що

виникають [72,79,87]:

- між ВІЦ та іншими підприємствами - при реалізації наукових, оздоровчих,

сервісних та виробничих технологій, оплаті поставок технологічного обладнання та

матеріалів, використанні фінансових санкцій; - між ВІЦ і його структурними одиницями - при виділенні фондів, застосуванні

санкцій, внутрівідомчому перерозподілі фінансових ресурсів: прибутку, власних

обігових коштів, амортизаційних відрахувань і т.ін.; - між ВІЦ і вищестоящими організаціями - з приводу відрахувань від прибутку і

амортизаційних відрахувань у централізовані фонди і резерви, а також при

отриманні фінансових ресурсів із цих фондів як інвестицій на фінансування

капітальних вкладень, приріст нормативу власних обігових коштів та інші цілі;

встановленні директивних показників, нормативів відрахувань від прибутку в

бюджет, фонди економічного стимулювання; - між ВІЦ і фінансовою системою - при оплаті податку з обороту, відрахувань від

прибутку, плати за фонди, плати за трудові ресурси, а також при отриманні

інвестицій; - між ВІЦ і зайнятими в них працівниками - при нарахуванні та видачі заробітної

плати, використанні фондів економічного стимулювання; - між ВІЦ і кредиторами - при отриманні та погашенні позик під сукупність

матеріальних цінностей і затрат, позик на капітальні вклади, оплати процентів за

них.

Основою даних грошових відношень можна вважати розподільчу функцію фінансів,

завдяки якій здійснюється створення та використання фондів грошових ресурсів

ВІЦ. Головним джерелом цих фондів мають стати отримувані кошти від реалізації

нових технологій, оздоровчих та сервісних послуг, товарів виробництва. До

названих фондів можна віднести:

- фонди, призначені для здійснення простого відтворення та забезпечення його

безперервності; - фонди розширеного відтворення, тобто амортизаційні фонди, фонди розвитку ВІЦ

та інші фонди грошових засобів, спрямовані на капітальні вклади, фонди

соціально-культурного призначення, підготовки та перепідготовки кадрів; - фонди економічного стимулювання; - фонди платежів до державного бюджету для фінансування загальнодержавних

потреб; - фонди, призначені для виконання обов'язків перед кредитною системою, а також

резервні фонди та фонди з перерозподілу засобів, що використовуватимуться для

внутрішнього господарського обігу.

Таким чином, фінанси служитимуть невід'ємним елементом господарського механізму

ВІЦ, опосередковуючи собою кожну здійснювану господарську операцію. Тобто вони

забезпечуватимуть у ВІЦ тверду фінансову базу для виконання притаманних їм

функцій. Оскільки ВІЦ доведеться вирішувати також і додаткові господарські

проблеми щодо проведення науково-дослідних та технологічних розробок для

забезпечення науково-технічного прогресу; виконання в централізованому порядку

функцій замовника по капітальному будівництву; матеріально-технологічному

забезпеченню та збуту, то для вирішення вказаних проблем у ВІЦ з допомогою

фінансів доцільно буде створювати відповідні централізовані та резервні фонди

грошових засобів. Наявність цих фондів дасть змогу ВІЦ активно впливати на

прискорення науково-технічного прогресу, технологічне переозброєння оздоровниць

та виробництв, підвищення якості оздоровчих та сервісних послуг, закріплення

кваліфікованих кадрів та інші важливі напрямки діяльності ВІЦ.

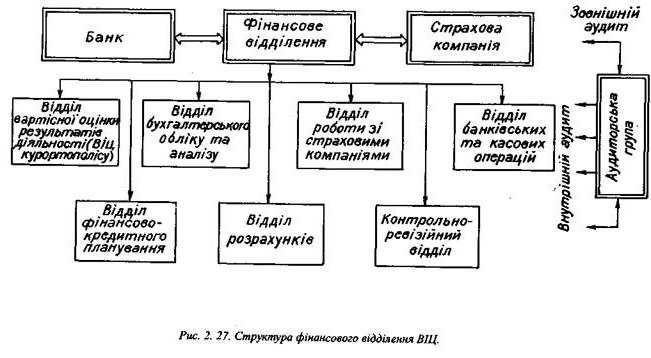

Організацію фінансової діяльності в ВІЦ доцільно здійснювати на основі створення

самостійних фінансових відділень [80], до складу яких бажано включати такі

відділи (рис. 2.27): вартісної оцінки результатів діяльності ВІЦ,

бухгалтерського обліку та аналізу, по роботі зі страховими компаніями,

банківських та касових операцій, фінансово-кредитного планування, розрахунків та

контрольно-ревізійний відділ.

Фінансова діяльність ВІЦ повинна відповідати прогресивним методам ведення

господарства, сучасним формам управління ВІЦ, забезпечувати ефективний

оздоровчий процес, надання сервісних послуг, реалізацію товарів на основі

формування та використання всіх фондів і резервів грошових ресурсів з метою

досягнення максимально можливої ефективності ВІЦ. Чітка організація фінансової

роботи в ВІЦ дає змогу своєчасно отримувати достовірну інформацію про виконання

планів реалізації оздоровчих та сервісних послуг, товарів виробництва ВІЦ, про

прибуток, фінансовий стан та іншу, необхідну для оптимізації процесів управління

діяльністю ВІЦ, інформацію. Це сприяє прийняттю обгрунтованих господарських

рішень, виявленню внутрішніх резервів підприємства, забезпечує можливість як

поточного, так і оперативного фінансового планування, виконання фінансових та

касових планів, всіх видів розрахунків.

Контрольна функція фінансів ВІЦ повинна полягати в перевірці обгрунтованості

планових завдань, норм затрат, правильності розходу матеріальних, трудових та

грошових ресурсів у процесі оздоровчої діяльності, надання сервісних послуг і

реалізації продукції та технологій. Необхідність фінансового контролю зумовлена

широким використанням вартісних показників як при плануванні, так і при оцінці

їх роботи. Господарсько-фінансова діяльність ВІЦ у багатьох випадках залежатиме

від організації фінансової роботи, яку повинні здійснювати відповідні фінансові

служби.

У ВІЦ, які включатимуть в собі юридично самостійні підприємства, виникатимуть

всі перелічені вище грошові відношення, тому в них є доцільним створення

окремого фінансового відділення.

Підприємства, що входитимуть до складу ВІЦ без статусу юридичної самостійності,

фінансову діяльність здійснюватимуть у межах прав, наданих ВІЦ. В основному це

розрахунки з постачальниками та споживачами. Причому, якщо такі підприємства

(філіали) будуть розташовані в іншому населеному пункті, їм надаватимуться більш

широкі права та відкриватимуться поточні рахунки в банку.

Таким чином, фінансова діяльність ВІЦ повинна будуватись залежно від наявності в

його складі юридично самостійних підприємств або підприємств-філіалів. У першому

випадку ВІЦ створює централізовані фонди економічного стимулювання, фінансові

резерви, планує потребу підприємств у кредитних ресурсах, контролює їх

раціональне використання, затверджує баланси доходів та витрат, плани

фінансування капітальних вкладень та ін. В другому випадку, в зв'язку з

обмеженням фінансової діяльності підприємств-філіалів ВІЦ, практично всі фонди

грошових коштів створюватимуться в цілому по ВІЦ і використовуватимуться в

централізованому порядку. ВІЦ вносить у бюджет податок з обороту, відрахування

від прибутку, плату за трудові ресурси, централізовано планує і оформляє

короткострокові позики банку, здійснює контроль за їх раціональним використанням

та своєчасним погашенням. Взаємовідношення між ВІЦ та підприємствами-філіалами

доцільно будувати на основі внутрішньогосподарського розрахунку.

На організацію фінансів впливають склад та структура основних фондів і обігових

коштів, джерела їх формування.

На основі викладеного можна зробити висновок, що фінансову діяльність ВІЦ можна

в основному зосередити на наступних трьох базових напрямках: фінансово-кредитне

планування, оперативно-фінансова робота та контрольно-аналітична робота. В

процесі реалізації цих напрямків необхідно забезпечувати:

- розробку вартісних показників та своєчасну вартісну оцінку оздоровчих та

сервісних послуг, товарів та технологій; - розробку оптимальних фінансових показників, постійний контроль за їх

виконанням; - наявність фінансових ресурсів для безперебійного здійснення наукових

досліджень, рекреації, лікування, реабілітації, сервісного обслуговування та

виробництва, розвитку ВІЦ, технологічного удосконалення, виконання фінансових

зобов'язань перед працівниками, фінансово-кредитною системою (бюджетом, банком),

споживачами і постачальниками; - розрахунки найбільш ефективного використання основних фондів та

капіталовкладень; - контроль за збереженням та прискоренням оборотності оборотних коштів; - мобілізацію внутрішніх резервів; - всебічний аналіз фінансово-господарської діяльності для підвищення

ефективності ВІЦ.

Для організації фінансової діяльності ВІЦ необхідно розробити оптимальну

структуру фінансового відділення, завідуючого яким доцільно підпорядкувати

безпосередньо президенту ВІЦ і покласти на нього відповідальність за оперативне

керівництво фінансовою роботою, за фінансовий стан ВІЦ, здійснення всіх грошових

операцій з дотриманням чинного законодавствва, нормативних актів та правил.

До основних задач фінансового відділення, що випливають із наведених вище

функцій фінансів ВІЦ, слід віднести:

- пошук шляхів збільшення прибутку та підвищення рентабельності; - забезпечення фінансовими ресурсами завдань щодо проведення наукових

досліджень, оздоровлення, сервісу та виробництва, впровадження нової техніки та

технологій, інших планових витрат; - виконання фінансових зобов'язань перед державним бюджетом, банками, страховими

компаніями, постачальниками, зобов'язань по виплаті заробітної плати, всіх інших

зобов'язань, що випливають із фінплану та організації розрахунків; - сприяння найбільш ефективному використанню основних фондів та

капіталовкладень; - контроль за правильним використанням фінансових ресурсів, забезпеченням

збереження і прискоренням обігу коштів.

Тобто фінансове відділення повинно займатись фінансовим плануванням,

організацією і здійсненням розрахунків, економічною роботою, виконуваною сумісно

з іншими відділами та службами, контролем та аналізом господарсько-фінансової

діяльності, представленням фінансових звітів та документів, тому бажано, щоб

структура фінансового відділення мала вигляд, показаний на рис. 2.27.

Відділ вартісної оцінки результатів діяльності ВІЦ здійснюватиме вартісну оцінку

результатів рекреації, лікування, реабілітації, виробництва, сервісу, культурних

та освітніх заходів, а також проводитиме підготовку зведеної звітності

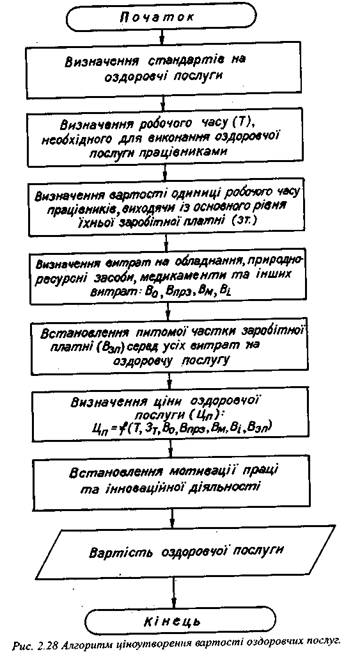

фінансового відділення по результатах діяльності. В умовах ринку ціноутворення

вартості оздоровчих послуг у ВІЦ може проводитись згідно з алгоритмом, показаним

на рис. 2.28 [17].

Даний алгоритм ціноутворення розпочинається із визначення

стандартів на оздоровчі послуги. Ці стандарти повинні включати перелік

діагностичних обстежень, оздоровчих заходів і засобів, а також фахівців, що

здійснюють послуги. Далі визначається робочий час, необхідний кваліфікованому

працівнику або працівникам для виконання оздоровчої послуги. Визначається

вартість одиниці робочого часу працівника. Рівень його базової заробітної плати

регламентований відповідними документами. Визначається питома частка заробітної

платні до вартості усіх витрат на послугу оздоровлення (заробітна платня,

вартість обладнання, природно-ресурсних засобів, медикаментів та інших

факторів). Для заохочення поліпшення послуг оздоровлення з метою оптимізації

вартості послуг встановлюється мотивація праці за ефективне виконання та пошук

організаційних та технологічних удосконалень, тобто за інноваційну діяльність.

Відділ фінансово-кредитного планування займатиметься складанням проектів

фінансових планів, розробкою в повному об'ємі фінансового плану та розрахунків

до нього після затвердження основних фінансових показників. Розрахунки до

фінансового плану повинні здійснюватись з врахуванням всіх

внутрішньогосподарських резервів ВІЦ.

Даний відділ також братиме участь у плануванні об'єму впровадження та реалізації

оздоровчих та сервісних послуг, асортименту та якості продукції виробництва, в

складанні плану постачання ВІЦ, в розробці кошторису та планового завдання на

зменшення технологічних витрат.

Підвищення ефективності планування, оцінки та стимулювання діяльності

оздоровниць ВІЦ може досягатись шляхом удосконалення системи показників.

Правильний вибір та облік зв'язків між цими показниками значною мірою

визначатиме ступінь об'єктивності оцінки діяльності оздоровчих закладів,

сприятиме підвищенню ефективності застосування економічного та фінансового

механізмів в управлінні ВІЦ [76].

Дотепер основним показником, на основі якого складається господарсько-фінансовий

план оздоровниць є ліжковий фонд. Виходячи з ліжкового фонду здійснюється

розрахунок таких планових показників, як чисельність медичного та обслуговуючого

персоналу, фонд заробітної плати, витрати на харчування, норматив оборотних

засобів, фонд на благоустрій та ін.

Одним з основних розділів господарсько-фінансового плану санаторно-курортних

закладів можна вважати план по праці та заробітній платі, який являє собою

обчислення кількості працюючих, необхідних для забезпечення безперервного

функціонування оздоровниць, а також об'єму грошових засобів для оплати їх праці.

Таким чином, основними показниками плану по праці та заробітній платі є

кількість та склад працюючих, а також фонд заробітної плати.

Суттєвим недоліком, що проявляється в процесі побудови плану по праці та

заробітній платі оздоровниць, є пряма залежність показника чисельності

працівників від наявної кількості ліжко-місць. Це призводить до того, що в

оздоровницях з великою кількістю ліжко-місць інколи необгрунтовано підвищені

штати як медичного, так і допоміжного персоналу, оскільки до уваги не беруться

такі важливі обставини, як різниця В рівнях технічної оснащеності всіх служб та

господарств, технології та ефективність оздоровлення в різних оздоровницях.

Типізація штатного розкладу оздоровниць, дотримання чіткої залежності

чисельності працюючих тільки від кількості ліжко-місць в оздоровницях без

Врахування інших чинників не стимулює пошук шляхів економії трудових затрат, і

тому не відповідає вимогам організації господарського механізму ВІЦ для ринкових

умов господарювання. Все це вимагає наукової обгрунтованості системи показників

та планів фінансової діяльності ВІЦ.

На даний час існує такий порядок розподілу прибутку санаторно-курортних

закладів, при якому більша його частина забирається вищестоящими організаціями

та перерозподіляється в централізованому порядку, не стимулюючи пошук шляхів та

резервів збільшення кінцевих результатів у ґосподарсько-фінансовій діяльності.

Тому бажаною можна вважати централізацію засобів амортизаційного фонду на повне

відновлення та частини засобів амортизаційного фонду на капітальний ремонт на

рівні штаб-квартири ВІЦ, наприклад, курортополісів, що можна вважати одною з

причин, зумовлюючої необхідність у створенні останніх.

Збільшення доходної бази санаторно-курортних закладів може бути досягнуто не

тільки за рахунок мережі оздоровниць, але й Внаслідок збільшення кількості та

якості оздоровчих та сервісних послуг, організації виробництва товарів

курортного попиту. Окрім того, для забезпечення умов функціонування оздоровниць

на принципах господарського розрахунку необхідно, щоб рівень цін на оздоровчі і

сервісні послуги та товари, за рахунок яких оздоровчим закладом покриваються

витрати, був приведений у відповідність з необхідними витратами. Доцільним можна

вважати створення на рівні штаб-квартири ВІЦ єдиного рекреаційного фонду за

рахунок пайових внесків підприємств та бюджетних організацій, засобів галузей

невиробничої сфери і частини засобів, що надходять відрізних суспільних та

благодійних заходів. Джерела додаткових доходів: кафе, ресторани, різного виду

бари, наприклад, фітобари, казіно та інші заклади з організації дозвілля

пацієнтів, підприємства по розливу мінеральних вод, виготовленню

відновлювально-профілактичних препаратів, аграрного та переробного виробництва

та інші малі, великі і суміжні підприємства, тому частину цих доходів також

доцільно направляти в єдиний рекреаційний фонд.

Відділ бухгалтерського обліку та аналізу виконуватиме завдання, зумовлені

вимогами управління господарством ВІД та функціонуванням господарського

механізму. За умов розвитку ринкових відносин, автоматизації та механізації

облікових робіт до найважливіших завдань бухгалтерського обліку відносяться

збирання, обробка та відображення первинних даних про стан господарської

діяльності ВІЦ, систематизація, групування і зведення даних для отримання

підсумкової інформації про стан господарської діяльності, забезпечення

необхідними даними оцінку, аналіз та прогнозування станів цієї діяльності з

метою подальшого і оптимального регулювання процесами виконання господарських

завдань, контролю за господарською розрахунковою діяльністю і режимом економії,

забезпеченням збереження власності підприємств ВІЦ [13,46,51,52].

Господарський облік має бути точним і об'єктивним, ясним і доступним, своєчасним

та економним. Точність і об'єктивність обліку означає, що всі облікові дані

мають бути правильними і відображати справжній стан господарської діяльності.

Вони повинні відображати не тільки досягнення, але й допущені недоліки у роботі

підприємств ВІЦ. Ясність і доступність обліку необхідні для того, щоб він міг

правити за засіб громадського контролю, допомагати залучати широкий загал до

активної участі в господарському керівництві. Тому показники обліку мають бути

простими й зрозумілими, чітко характеризувати усі аспекти господарської

діяльності. Своєчасність обліку полягає в забезпеченні керівництва ВІЦ

своєчасною інформацією, яка необхідна для оперативного управління діяльністю

ВІЦ, раціонального використання природно-ресурсних,

відновлювально-профілактичних, трудових та інших ресурсів. Тобто облік дає змогу

працівникам ВІЦ оперативно розробляти конкретні заходи, спрямовані на підвищення

якості господарювання. Економічність обліку означає, що він має бути максимально

дешевим при необхідній повноті та вчасності. Це може бути досягнуто оптимальною

організацією і автоматизацією обліково-обчислювальних робіт.

Таким чином, бухгалтерський облік у циклі системи управління ВІЦ

(планування-облік-аналіз-регулювання) виконує інформаційну,

контрольно-аналітичну та оцінювальну функції.

Аналіз фінансової діяльності підприємств ВІЦ дає змогу порівнювати окремі

показники діяльності підприємств між собою та з іншими аналогічними

підприємствами, з середніми величинами по галузі, по цьому ж підприємству згідно

з нормативними, плановими та: експертними розрахунками. Зіставляючи показники

балансу підприємств за різні періоди працівники даного відділу відзначатимуть

зміни: балансової вартості основних засобів, вкладів акціонерів у нематеріальні

активи, незавершеного будівництва та невстановленого технологічного обладнання,

середнього коефіцієнту зносу основних засобів, суми отриманого прибутку, суми

отриманого прибутку на одиницю засобів, авансованих у власні технології та інші

підприємства. Вони можуть виявляти тенденції в зміні значень показників

діяльності ВІЦ (через: середні (за часом) значення, математичне сподівання,

дисперсію та статистичне усереднене рівняння), причини цих змін, зіставляти

приріст доходів за суміжні періоди, здійснювати оцінку чутливості одних

показників до зміни інших, наприклад, фондовіддачі, продуктивності,

рентабельності та ін., оцінку ситуації, що склалась, через зіставлення

специфічних характеристик типу платоспроможність, фінансова стійкість,

ліквідність та ін.

Відділ розрахунків здійснюватиме розрахункові операції з постачальниками і

споживачами послуг та товарів ВІЦ, працівниками ВІЦ та з державними структурами.

Даний відділ може займатись також претензійною роботою, тобто аналізом причин

виникнення різного виду штрафів, пені, неустойок, з метою зменшення затрат

такого роду. Працівники претензійної групи зобов'язані слідкувати за дотриманням

умов укладених договорів, висувати, у разі необхідності, претензії до

постачальників, вести всю претензійну переписку з постачальниками, споживачами,

арбітражем, вживати заходів до ліквідації дебіторської та кредиторської

заборгованості.

Відділ по роботі зі страховими компаніями організовуватиме взаємодію ВІЦ зі

страховою компанією, розташованою на території ВІЦ, та зі страховими компаніями

інших регіонів України при переході існуючої системи охорони здоров'я до

страхової, що сприяло б організації фінансування оздоровчих послуг для пацієнтів

ВІЦ через обов'язкове та добровільне страхування, що дало б ВІЦ змогу легко

адаптуватись у нову систему охорони здоров'я України.

Контрольно-ревізійний відділ виконуватиме контрольну та ревізійну функції над

господарськими операціями підприємств та організацій ВІЦ. Контроль - це процес,

який забезпечує відповідність функціонування керованого об'єкту прийнятим

управлінським рішенням та скерований на успішне досягнення поставлених цілей.

Основна мета контролю полягає в тому, щоб об'єктивно вивчити фактичний стан

справ у різних сферах діяльності ВІЦ, виявити ті чинники та умови, які негативно

позначаються на виконанні прийнятих рішень і досягненні поставлених цілей.

Контроль як функція управління дає змогу своєчасно виявити та усунути ті умови

та чинники, які не сприяють ефективній господарській діяльності ВІЦ і досягненню

поставленої мети. Він допомагає скоректувати діяльність підприємств ВІЦ або

окремих їх підрозділів, дає можливість виявити, які саме служби та підрозділи

підприємства, а також напрямки їх діяльності сприяють досягненню намічених цілей

та підвищенню результативності діяльності підприємств. Тобто контроль, як

функція управління, виступає засобом зворотного зв'язку між об'єктом управління

та системою управління, інформуючи останню про дійсний стан керованого об'єкту,

фактичне виконання управлінських рішень.

Як функцію управління, контроль, залежно від часу проведення, класифікують на

попередній, поточний (оперативний) та заключний [2]. Попередній контроль

здійснюється до прийняття управлінських рішень та виконання господарських

операцій. Його об'єктами можуть бути внутрішньогосподарські плани, кошторисна

документація, документи на відпуск товарно-матеріальних цінностей, готової

продукції, оздоровчих препаратів, відомості на видачу грошових засобів, договори

і т.д.

Мета попереднього контролю - попередження незаконних дій посадових осіб,

незаконних і економічно не обгрунтованих господарських операцій, забезпечення

економного та ефективного оприходовання господарських ресурсів, недопущення

непродуктивних розтрат.

Мета поточного (оперативного) контролю - виявити в процесі господарських

операцій негативні відхилення в господарській діяльності, які в ході

попереднього або заключного контролю можуть бути не виявлені, відшукати

внутрішньогосподарські резерви подальшого росту ефективності діяльності ВІЦ. При

поточному (оперативному) контролі аналізуються показники оперативної звітності,

здійснюються тематичні перевірки як працівниками контрольно-ревізійного відділу,

так і спеціалістами самих підрозділів, підприємств та організацій ВІЦ. Особливо

ефективним є поєднання поточного контролю з попереднім, що має важливе значення

для попередження непродуктивних розтрат, своєчасного попередження можливих

розкрадань та втрат матеріальних ресурсів і грошових засобів.

Заключний контроль здійснюється після закінчення господарських операцій на

основі даних, зафіксованих у первинних документах, реєстрах бухгалтерського

обліку і бухгалтерської звітності. Мета такого контролю - перевірити доцільність

та законність господарських операцій за певний період часу, виявити недоліки в

роботі, порушення та зловживання, якщо вони мали місце. Він допомагає виявити та

мобілізувати резерви для подальшого покращення всіх оздоровчих, сервісних,

виробничих та економічних показників.

Одною з форм заключного контролю є ревізія технологічної та

фінансово-господарської діяльності ВІЦ, яку здійснюватиме також даний відділ.

Вона дає всесторонню оцінку цій діяльності, ефективності використання

виробничого потенціалу, забезпечення збереження господарських ресурсів,

використання внутрішніх резервів ВІЦ для підвищення ефективності оздоровлення,

сервісу, виробництва та удосконалення процесів господарювання.

Формою заключного контролю вважається зовнішній аудит (аудит по закону) [2,71],

об'єктом якого є баланс та фінансова звітність, а мета - виявлення достовірності

фінансової звітності та показників балансу, а також відповідність організації

бухгалтерського обліку встановленим стандартам і нормативним положенням по його

веденню. Тобто аудит - це об'єктивний систематичний процес перевірки

достовірності та правдивості фінансової звітності, виявлення ступеня

відповідності цих даних встановленим критеріям (законам, інструктивним

нормативним актам) та повідомлення результатів власникам підприємств ВІЦ, їх

керівникам і трудовим колективам, власникам акцій, кредиторам. Аудит

здійснюється незалежними особами, які виносять заключения про якісну сторону

інформації і є відмінним від ревізії не тільки за метою, але й за

організаційними формами його проведення. Ревізія проводиться

контрольно-ревізійним відділом ВІЦ в підприємствах та організаціях ВІЦ. Аудит -

це незалежний контроль, який здійснюється аудиторською групою, яка веде приватну

підприємницьку діяльність та має сертифікат на виконання аудиту.

Внутрішній аудит - це діяльність, зв'язана з аналізом функцій управлінських

структур. Внутрішній контроль визначає ефективність досягнення цілей по

функціонуванню системи контролю та обробки якості економічної інформації щодо

управління фінансами, а також розробки системи її удосконалення. Мета

внутрішнього аудиту повинна передбачати не тільки детальний контроль за

забезпеченням безпеки активів, але й здійснювати контроль за фінансовим менеджментом.

Внутрішній аудит включає в себе наступні напрямки фінансового менеджменту:

фінансовий аналіз та систему прийняття рішень, планування використання

короткострокових фінансових ресурсів, планування використання довгострокових

фінансових ресурсів, аналіз можливого ризику, виконання рішень, контроль за

виконанням рішень, звіт про виконання та розгляд ходу реалізації рішень.

Найбільш висока дієвість та ефективність контролю може бути досягнута

послідовним поєднанням попереднього, поточного (оперативного) та заключного

контролів.

Таким чином, задачею фінансового менеджменту є досягнення максимально можливого

дивіденду по звичайній акції при зберіганні стійкого рівня безпеки доходів ВІЦ,

тобто знаходження певного оптимуму в управлінні фінансами. Внутрішній аудитор, в

свою чергу, здійснює перевірку доцільності та якості виконання фінансового

менеджменту, а незалежний аудитор не повинен покладатися на дані внутрішнього

контролю, він зобов'язаний переконатись, що внутрішній аудит, дані якого він

використав, функціонував належним чином протягом тривалого періоду часу.

Відділ банківських та касових операцій організує взаємодію ВІЦ з банком, він

повинен займатись здачею документів у банк, отриманням виписок рахунків з банку,

веденням всіх операцій з виплати заробітної плати.

Банк, страхова компанія та аудиторська група дають змогу, з одного боку,

інтегрувати ВІЦ у фінансову систему держави з дотриманням відповідних законів,

положень та інструктивних матеріалів, з другого, в систему фінансування

оздоровчих заходів населення, що сприятиме полегшенню адаптації ВІЦ до умов

ринкової економіки.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.