Міністерства економіки та з питань європейської інтеграції

України

КВАСОВ Сергій Анатолійович

УДК 338:336.221.26

ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНИЙ МЕХАНІЗМ ВИЯВЛЕННЯ ТА ПОПЕРЕДЖЕННЯ ТІНЬОВОЇ ДІЯЛЬНОСТІ

Спеціальність: 08.02.03. – організація

управління, планування і регулювання економікою

Автореферат дисертації на здобуття наукового

ступеня кандидата економічних наук

Київ - 2005

Дисертацією є рукопис.

Робота виконана в

Науково-дослідному економічному інституті (НДЕІ) Міністерства економіки та з

питань європейської

інтеграції України.

Науковий керівник:

доктор економічних наук, професор

Базилюк Антоніна Василівнавна, НДЕІ

Міністерства економіки та

з питань європейської інтеграції України,

завідувач відділу.

Офіційні опоненти:

доктор економічних наук, професор Барановський Олександр Іванович,

Український центр економічних і

політичних досліджень ім. О. Разумкова,

провідний експерт економічних програм;

кандидат економічних наук Прилипко Юрій Іванович,

Інститут статистики Держкомстату України,

завідувач сектора.

Провідна установа:

Національний інститут стратегічнихдосліджень

при Президентові України (м. Київ), відділ економічної і соціальної стратегії.

Захист відбудеться 9 червня 2005 року

о 14 годині на засіданні спеціалізованої вченої ради Д 26.801.01 із захисту

дисертацій на здобуття наукового ступеня доктора економічних наук НДЕІ

Міністерства економіки та з питань європейської інтеграції України за

адресою: 01103, м.Київ-103, бульвар Дружби народів, 28, 5-й поверх, зал

засідань.

З дисертацією можна ознайомитись у

науковій бібліотеці НДЕІ Міністерства економіки та з питань європейської

інтеграції України за адресою: 01103, м. Київ-103, бульвар Дружби народів,

28, перший поверх.

Автореферат розісланий 7 травня 2005

р.

Вчений секретар

спеціалізованої вченої ради,

доктор економічних

наук О. Ю. Рудченко

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми.

Поширення в Україні такого соціально-економічного

явища, як тіньова економіка, а також обсяги продукції і фінансових ресурсів,

які обертаються в цій сфері, являють собою суттєву перешкоду забезпеченню

сталого розвитку економіки. Значною проблемою є те, що переважна більшість

операцій, які можна віднести до тіньових, можна здійснити в легальному

нормативно-правовому полі, а доведення факту здійснення тіньової діяльності

потребує значних зусиль органів державної влади.

Функціонування тіньової економіки

поряд з легальною призвело до суттєвого скорочення в структурі доходів

бюджету частки податкових надходжень, що поставило під загрозу виконання

важливих державних програм. Унаслідок того, що обсяги тіньової економіки не

можуть бути повноцінно враховані офіційною статистикою, розроблення

спеціальних методів обліку і оцінок, а також обсягів недоїмки до бюджету,

які дозволяють оцінити реальні масштаби операцій, є актуальним завданням

сучасного етапу розвитку.

Сьогодні найперспективніший напрям

розширення доходів – залучення тіньових оборотів до сфери легального бізнесу.

Але всі намагання вирішити цю проблему, зокрема й за рахунок удосконалення

системи оподаткування, упорядкування пільг, посилення контрольних функцій за

збором податків, не дали очікуваних результатів. Тіньова економіка все ще

займає провідні позиції.

Серед іноземних учених, які займалися

вивченням тіньової економіки, слід відзначити Е. Фейга, Г. Гроссмана, Р.

Гутманна, Б. Румера, Л. Ронсека, Е. Сатерленда, К. Харта, С. Головніна, В.

Ісправнікова, Т. Корягіну, Ю. Козлова, О. Крилова, В Лазовського,

Л. Нікіфорова, О. Осипенка, А. Шохіна та ін. Вагомий внесок в

осмислення питань формування і розвитку тіньової економіки в Україні зробили

такі вітчизняні вчені, як А. Базилюк, О. Барановський, В.

Бородюк, З. Варналій, В. Волик, Я. Жаліло, С.

Коваленко, В. Мандибура, О. Пасхавер, Ю. Прилипко, Т. Приходько, А. Ревенко, О. Турчинов та ін.

Їм належать розробки таких важливих

аспектів цієї складної проблеми, як визначення причин та масштабів поширення

тіньової економіки, закономірностей її розвитку та форм прояву,

характеристика сутності та структуризація видів зловживань, можливостей їх

здійснення в умовах чинної нормативно-правової бази та ін.

Між тим форми і види тіньової

економіки, наслідки її дії та схеми реалізації постійно змінюються,

пристосовуючись до нових умов діючого законодавства. А тому актуальним

залишається вивчення питання технології здійснення відповідних тіньових

операцій, виявлення нагальних прогалин і недоліків у діючій системі

управління, що дозволяють і спонукають до вчинення протиправних дій. Адже

тільки на цій основі можна створити комплексний організаційно-економічний

механізм подолання тіньової економіки. На розв’язання цієї проблеми і

спрямовано проведене дослідження.

Зв’язок роботи з науковими

програмами, планами, темами. Наукове дослідження

пов’язане з планами науково-дослідних робіт НДЕІ Міністерства економіки та з

питань європейської інтеграції України на період 2000 – 2001 рр., зокрема з

темою „Комплексний аналіз неформального сектора економіки та його структура”

(2000 р., номер держреєстрації 0199U003077) (особистий внесок автора полягає

у визначенні умов формування та розширення тіньової економіки в Україні, а

також у встановленні причин її виникнення) та темою „Розробка

методологічного та програмного забезпечення аналізу тіньового сектора

економіки і його впливу на макроекономічні показники” (2001 р., номер

держреєстрації 0101U004704) (систематизація, аналіз та опис схем тінізації

економіки в Україні).

Мета і задачі дослідження.Мета дисертаційної роботи – формування

організаційно-економічного механізму виявлення і попередження тіньової

діяльності на основі зміни мотивації поведінки суб’єктів економіки та

удосконалення форм спостереження і контролю за здійсненням протиправних дій.

Для досягнення поставленої в роботі

мети були розв’язані такі задачі:

- узагальнено теоретичні положення про

умови формування та розвиток тіньової економіки в Україні;

- охарактеризовано методи оцінки

масштабів тіньової економіки та способи ухилення від сплати податків;

- систематизовано найбільш поширені

схеми здійснення тіньових операцій, в тому числі і з урахуванням реєстрації

бізнесу в офшорних зонах;

- дано характеристику тіньового

економічного циклу та специфічності здійснення тіньових операцій у різних

його фазах;

- систематизовано дії щодо створення

національної системи фінансового контролю за доходами незаконного походження

та виділено чотири типи у її формуванні;

- оцінено масштаби недоїмки бюджету в

зв’язку з використанням спрощеної системи оподаткування та запропоновано

пропозиції щодо обмеження можливості незаконного користування встановленими

цією системою пільгами.

Об’єктом дослідження

є процес здійснення тіньових операцій в економіці

України, а йогопредметом– формальні й

неформальні економічні відносини між суб’єктами господарювання.

Методи дослідження.

Дисертаційну роботу виконано з використанням загальнонаукових та спеціальних

методів дослідження соціально-економічних явищ та процесів. Теоретичною та

методологічною основою дослідження слугували діалектичний метод наукового

пізнання, системний аналіз, а зі спеціальних – метод логічного узагальнення

(дозволив зрозуміти процес вилучення з легальної економіки коштів та

перетворення їх у тіньовий дохід і повернення до легального обігу тіньової

економіки, розробити концептуальній підхід до детінізації економіки

України), порівняльного економічного аналізу (оцінити тенденції здійснення

тіньової діяльності), економіко-статистичний (групування, зіставлення

показників, вибірка та узагальнення його результатів – розробити графіки,

таблиці), метод експертних оцінок (під час дослідження величини тіньового

обігу грошей). Для формування методики недоїмки до бюджету внаслідок

застосування спрощеної системи оподаткування був використаний метод

розрахунків, оснований на системі припущень.

Наукова новизна одержаних

результатів. Наукові результати, що визначають

новизну роботи та виносяться на захист, полягають у такому:

одержано вперше:

- дано характеристику повного

тіньового економічного циклу, який включає перелік послідовно виконуваних

взаємопов’язаних у часі операцій, спрямованих на вилучення коштів з

легальної економіки, надання їм статусу легальних і часткове повернення в

легальний обіг. Установлена відмінність здійснення на кожній стадії операцій

дозволяє виробити адекватні упереджувальні заходи і регулювати процес

повернення грошей у легальний обіг. Визначено, що некомплексність дій з

обмеження тіньових операцій на всіх стадіях тіньового економічного циклу

може сприяти відтоку грошей за кордон і скороченню фінансових ресурсів

держави;

- оцінено недоїмку надходжень до

бюджету з податків на прибуток та додану вартість у зв’язку з незаконним

користуванням пільгами від спрощеної системи оподаткування представниками

середнього бізнесу, які штучно подрібнювали свій бізнес і виводили його

результати з оподаткування. В основі методики визначення обсягу недоїмки до

бюджету лежить розрахунок легалізованої суми реалізації продукції як різниці

між фактичним обсягом реалізації товарів і послуг і місткості внутрішнього

ринку (обсягу випуску продукції з урахуванням експортно-імпортного сальдо).

Для розрахунку недоїмки до бюджету в зв’язку зі штучним заниженням величини

прибутку використовувалися припущення щодо зміни структури витрат і її

поелементної декомпозиції;

- систематизовано дії щодо формування

в Україні Національної системи контролю за доходами протиправного

походження, на основі чого було визначено, що в своєму становленні вона вже

пройшла три етапи від простого спостереження і осмислення тіньової економіки

як соціально-економічного явища (1990–1997 рр.) до формування мінімально

необхідної законодавчої бази (1998–2001 рр.) і створення відповідної

інфраструктури за наглядом і обмеженням цієї діяльності (2002–2004 рр.).

Наступний четвертий (виконавчий) етап потребує політичної волі щодо

застосування створеного організаційно та нормативно-правового апарату у

боротьбі з тіньовою економікою.

удосконалено:

- суть поняття „тіньова економіка” як

складного соціально-економічного явища, пов’язаного з привласненням особою

або групою людей частини створеної вартості або частки майна через різного

роду викривлення об’єктивної інформації про рух грошових коштів та

матеріальних цінностей, спотворення даних первинного обліку, заплутування

джерел походження доходів, а також через лобіювання відповідних законодавчих

норм і нормативів, реалізація яких викривляє конкурентне середовище, обмежує

рівноправність ведення бізнесу і створює можливість перетікання капіталу на

користь окремих осіб та підприємницьких структур. На відміну від існуючих

визначень це поняття розкриває технологію здійснення тіньових операцій і

критерії їх ідентифікації;

дістали подальшого розвитку:

- систематизація схем ухилення від

сплати податків з неявними ознаками злочину, реалізація яких ускладнює їх

виявлення і припинення через відсутність достатніх підстав для визнання

такої діяльності незаконною. Визначено також схеми ухилення від

оподаткування, експлуатація яких можлива лише за підтримки корумпованих

владних структур та податкових органів. За результатами проведеного

дослідження методів ухилення від сплати податків було встановлено, що

перевага тепер надається найменш ризикованим (з точки зору викриття) схемам,

що дозволяють діяти в межах нормативно-правового поля;

- концепція легалізації тіньової

економіки, яка розкриває головну мету, завдання стратегічного і тактичного

характеру, принципи та механізми їх реалізації. На відміну до розроблених в

наукових працях запропонована концепція містить удосконалений перелік

завдань та механізмів їх реалізації, адаптованих до сучасного етапу

становлення Національної системи контролю за доходами протиправного

походження, а також називає умови, за якими їх дія буде мати позитивні

результати. Зокрема, це проведення політичної реформи, забезпечення

паритетності взаємовідносин та відповідальності сторін за прийняті

зобов’язання;

- організаційно-економічний механізм

виявлення і попередження тіньової економіки, який включає сукупність засобів

впливу на мотивацію поведінки суб’єктів у напрямі профілактики й обмеження

протиправної діяльності. У складі цих заходів виділяються економічні,

організаційні та правові, спрямовані на створення, з одного боку,

сприятливого середовища для ведення бізнесу, а з другого – на удосконалення

механізмів виявлення і покарання за вчинені порушення з урахуванням того, що

міра покарання має бути вищою за риск, отриманий від здійснення тіньової

діяльності;

- розширено перелік критеріїв

віднесення операцій до сумнівних з урахуванням проведеного аналізу найбільш

поширених в Україні схем ухилення від сплати податків. Зважаючи на те, що

існує досить хитка межа між операціями з оптимізацію оподаткування

дозволених чинним законодавством, і ухилення від сплати податків,

запропоновано постійно оновлювати і розширювати цей перелік з урахуванням

результатів моніторингу виявлених порушень.

Практичне значення одержаних

результатів. Розроблені в дисертації принципи і

механізми виявлення проявів тіньової економічної діяльності запропоновані

органам податкового контролю і мають практичне значення щодо прийняття

рішень відносно припинення відповідних тіньових схем і обмеження тіньових

оборотів.

Положення дисертації були використані

для аналітичних розробок і доповідних записок, які направлялись у

Міністерство економіки та з питань європейської інтеграції України (довідка

НДЕІ Міністерства економіки та з питань європейської інтеграції України №

9/88-1 від 9.03.05 р.).

Розроблені в дисертації пропозиції

використано в роботі органів податкової інспекції та податкової міліції

Деснянського району м. Києва (довідки: № 302/6/26-486 від 27.12.04 р. і №

302/6/26-491 від 29.12.04 р.) та акціонерного банку „Брокбізнесбанк”

(довідка № 18/01-5 від 5 січня 2005 р.) і мають практичне значення для

прийняття рішень про недопущення виникнення тіньових доходів на первинних

етапах економічного циклу, обмеження тіньових оборотів та відслідкування

руху грошових потоків.

Особистий внесок здобувача.

Дисертаційна робота виконана здобувачем особисто. Визначені у дисертації та

авторефераті результати належать авторові.

Апробація результатів

дослідження. Основні

положення дисертації доповідались на науково-практичних конференціях,

зокрема: „Поняття „тіньова економіка”, методика визначення і форми її вияву”

(м. Житомир, 2000 р.) та „Методика аналізу причин і масштабів податкової

злочинності в Україні” (м. Київ, 2002 р.).

Публікації.За темою дисертаційної роботи опубліковано п’ять

друкованих праць, у тому числі три – у наукових фахових виданнях. Загальний

обсяг авторського матеріалу становить 1,94 друк. арк.

Структура та обсяг

дисертаційної роботи. Дисертація складається зі

вступу, трьох розділів, висновків, списку використаних джерел, що містить

160 найменувань. Основний зміст дисертації викладено на 169 сторінках

машинописного тексту; робота містить 12 таблиць, 31 рисунок, 2 додатки на 2

сторінках.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

У першому розділі „Теоретичні

передумови формування тіньової економіки” узагальнено положення про

причини виникнення та поширення тіньової економіки, її сутнісні ознаки,

методи оцінювання та форми прояву.

Дослідження тіньової економіки як

соціально-економічного явища почали висвітлюватися у фаховій літературі

відносно недавно – із середини минулого сторіччя і переважно у роботах

зарубіжних дослідників. Перші публікації вітчизняних учених з’явилися лише

наприкінці 70-х років ХХ ст. У пореформеній Україні першим, хто ґрунтовно

дослідив питання тіньової економіки був, О.Турчинов.

З ідентифікацією реальних причин

тінізації економіки безпосередньо пов’язується таке ключове поняття, як

механізми одержання тіньових прибутків. На думку автора, найбільш поширеними

серед них на сьогодні є: приховання прибутків від оподатковування; незаконні

конвертаційні операції, переказ у готівку безготівкових коштів; тіньовий

обмін валюти; нелегальний експорт капіталу, неповернення валютних коштів,

які незаконно зберігаються за кордоном; протиправні фінансово-банківські

операції і шахрайство з фінансовими ресурсами; нецільове використання

бюджетних коштів; спекулятивні операції з цінними паперами; шахрайська

діяльність страхових, інвестиційних компаній і комерційних банків та ін.

На думку автора, чинниками, які

зумовлюють збільшення тіньових операцій, можуть бути: недосконалість

правового регулювання економічної сфери; знецінення обігового капіталу в

результаті інфляції; штучність курсу національної грошової одиниці і жорсткі

грошово-кредитні відносини; фіскальний характер податкової політики;

нерозвиненість фондового і страхового ринків; негативне зовнішньоторговельне

сальдо і нелегальний переказ валютних коштів за кордон та ін.

На думку автора, в загальному вигляді

під тіньовою економікою слід розуміти економічну діяльність, яка пов’язана з

незаконним привласненням особою, або групою осіб частини створеної вартості

або частки майна через різного роду викривлення об’єктивної інформації про

рух грошових коштів та матеріальних цінностей, спотворення даних первинного

обліку для заплутування джерел походження доходів, а також через реалізацію

методом лобіювання відповідних законодавчих норм і нормативів, схем

корисливого перетікання капіталів, здійснення яких не підпадає під

кримінальну відповідальність, але зумовлює матеріальні втрати державних або

підприємницьких структур та окремих громадян.

У

процесі дослідження автором обґрунтовано наявність різноманітних методів

оцінки тіньової економіки, за допомогою яких можна кількісно оцінити її

загальнодержавні масштаби. Узагальнюючи досвід оцінки тіньової економіки,

було визначено, що найбільш відомі серед них

такі: метод специфічних індикаторів; структурний метод; метод м’якого

моделювання; експертний метод; змішані методи. Водночас зазначається, що

можливості оцінювання масштабів тіньової економіки досить обмежені через сам

характер цього явища, яке орієнтоване на приховування від обліку, контролю і

реєстрації. Внаслідок цього для оцінювання використовують також непрямі

методи, точність результатів яких залежить від адекватності зроблених

припущень.

Для вибору оптимального методу оцінки

тіньової економіки необхідно оцінювати особливості здійснення тіньової

діяльності в країні, виходячи з найбільш поширеної практики її здійснення на

кожному конкретному проміжку часу.

Вивчення

причин тіньової економіки в Україні дозволило встановити, що на її поширення

впливали:

1)

короткострокові чинники (прорахунки в реформуванні відносин власності;

фіскальний тиск; відсутність стабільного й ефективного законодавства;

відставання правового поля від практики здійснення тіньової діяльності;

низька платоспроможність населення; нерозвинена ринкова структура);

2)

середньострокові чинники (деформованість структури виробництва; висока

витратомісткість виробництва; надмірне втручання держави в економічні

процеси, монополізм влади і її майже повна безвідповідальність; низький

рівень розвитку продуктивних сил і конкурентоспроможності вітчизняних

товарів; низькі стандарти якості життя людей);

3)

довгострокові чинники (тривала ізольованість української економіки від

розвинутої світової і відсутність адаптаційного періоду входження в

світогосподарську економічну систему; відсутність у підсвідомості людей

демократичних традицій, які формуються десятиліттями і впливають на так

зване чесне підприємництво, виконання своїх обов’язків перед державою;

історичні традиції народу, формування патерналістичної ідеології реалізації

соціальних відносин, висока залежність народу від державної політики;

відсутність механізмів відповідальності влади за дії або бездіяльність у

разі порушення національних інтересів держави).

Автором

розглядаються механізми деформації розподільних процесів в суспільстві.

Відтак доводиться, що первинні легальні доходи як населення, так і

переважної більшості підприємств, причому всіх видів власності, недостатні

для нормальної життєдіяльності. На цій основі виникає природна можливість

зловживань службовим становищем шляхом отримання за певну винагороду

пільгових режимів фінансування. Тепер, як відомо, в Україні діють численні

пільги для окремих платників зі сплати податків, отримання субсидій, допомог

тощо. Через бюджет таким чином здійснюється корисливий перерозподіл

фінансових ресурсів, що посилює майнову і соціальну нерівність, збільшує

розшарування населення. За даними статистичних обстежень в Україні доходи 10

% багатого населення вищі за доходи 10 % бідного населення більше як у 10

разів, тоді як в розвинених країнах це перевищення складає 4–5 рази.

За

результатами аналізу діяльності вітчизняних підприємств робиться висновок,

що обмеження масштабів поширення тіньової економіки, і як наслідок, процесу

зростання тіньового капіталу, може відбутися тільки за умов гармонізації

суспільних відносин на основі усунення суперечностей і недоречностей

економічної моделі, які порушують паритетність розвитку окремих сфер і

сегментів ринку, зачіпають інтереси окремих суб’єктів. Йдеться про те, що

має відбутися гармонізація відносин, яка передбачає поліпшення методів і

форм управління, удосконалення відповідних законодавчих норм регулювання

економіки.

У другому розділі

„Аналіз практики здійснення тіньових операцій в Україні” здійснено

оцінку злочинів, пов’язаних з ухиленням від сплати податків в Україні. Як

показали дослідження, спектр дії злочинних угруповань, пов’язаних з

ухиленням від сплати податків, настільки широкий, що охоплює майже всі види

фінансово-господарської діяльності. Найбільш поширені сучасні схеми ухилення

від оподаткування систематизовані в табл. 1.

Таблиця 1

Узагальнення схем

уникнення оподаткування доходів

№

п/п

Назва схеми

Суть схеми

1

Схема незаконного переве-дення в

готівку коштів через фіктивні фірми і корес-пондентські рахунки

Реалізується через завищення витрат

на придбання товарів чи послуг з подальшим перерахуванням грошей

фірмі, що їх конвертує

2

Відшкодування ПДВ через фіктивну

фірму

Забезпечується за рахунок

використання фіктивної фірми для одержання від неї фальсифікованих

податкових документів про сплату зазначеного податку

3

Ухилення від сплати акцизного збору

та ПДВ

Забезпечується шляхом фальсифікації

справжньої вартості товарів під час їх ввезенні на територію України

4

Ухилення від сплати заборго-ваності з

використанням вексельних розрахунків

Підприємство-боржник зі сплати

податків у бюджет розраховується з фірмами-постачальниками сировини

векселями. Потім ці векселя, подаються в банк (банк стає авалістом

по векселях і гарантує їх оплату). Фірма-постачальник звертається в

банк з вимогою про оплату вексельної суми. Банк сплачує зазначену

векселями суму. Гроші на розрахунковий рахунок підприємства-боржника

не зараховуються, а використовуються на погашення зустрічних

взаємних вимог банку до підприємства (у межах аваліювання векселя) і

підприємства до банку (у межах доручення на продаж валютного

виторгу)

5

Ухилення від сплати подат-ків та

інших обов’язкових платежів за допомогою опе-рацій з поступлення

боргу

Суть операції полягає в тому, що

валюта надходить від нерезидента відповідно до договору про зниження

боргу з банком-кредитором на розрахунковий рахунок

підприємства-боржника не надходить, а надходить до іноземної фірми

6

Використання позичкових рахунків

комерційних банків для ухилення від сплати податків

Підприємства-боржники зі сплати в

бюджет податку й інших обов’язкових платежів за допомогою ряду

комерційних банків, відкривши два і більше валютних рахунків,

використовують наявні кошти для здійснення розрахунків, пов’язаних з

веденням своєї господарської діяльності, тоді як ці кошти мають бути

спрямовані на погашення, в першу чергу, заборгованості зі сплати

податків

7

Ухилення від оподаткування прибутків,

одержаних рези-дентом України від розміщ-ення коштів за кордоном

Резидент

України вступає у змову з нерезидентом і укладає угоду, предметом

якої може бути придбання товарів, надання послуг та ін., які

виконуватися не будуть. Сума фіктивної угоди, таким чином,

виводиться з оподаткування

8

Ухилення від оподаткування шляхом

оформлення доку-ментів на купівлю товарів за завищеними цінами через

фіктивну фірму

Підприємство,

використовуючи зв’язок з керівництвом підприємств-виробників або

інші можливості, купує товарно-матеріальні цінності за завищеними

цінами і зберігає їх без оприбуткування

9

Рух товарних і грошових коштів під

час видобутку сировини в умовах чинної структури державних

хол-дингових компаній

Державна холдингова компанія, що від

свого імені укладає договори на продаж сировини встановлює ціни,

терміни, форми сплати, договори на матеріально-технічне постачання й

одержує на свій поточний рахунок кошти, що надходять за поставлену

продукцію. З поточного рахунка холдингової компанії здійсню-ється

оплата рахунків підприємства і виплата заробітної плати

10

Ухилення від сплати податків з

використанням офшорних зон, а саме: використання бартерних і

вексельних операцій, опера-цій з цінними паперами, транзитної

торгівлі

Використання схем офшорних операцій,

що мають на меті ухилення від оподаткування, грунтується на

універсальному принципі податкового законодавства, відповідно до

якого обов’язковому оподаткуванню підлягають ті прибутки, джерело

яких знаходиться на території певної держави. У тих випадках, коли

джерело прибутку знаходиться за кордоном, то цей прибуток

виключається зі сфери податкової відповідальності в цій юрисдикції.

Здійснені таким чином операції виводяться з оподаткування

Для аналізу

сучасної практики здійснення тіньової діяльності було використано оцінювання

умов функціонування офшорних зон у формуванні схем ухилення від

оподаткування. В останні роки значно підвищилась роль офшорних схем щодо

формування міжнародних господарських систем, коли офшорні фірми вбудовуються

в мережу зовнішніх філій українських підприємств. Офшорні схеми часто

націлені на подолання іноземних податкових бар’єрів.

Через оцінювання

механізмів функціонування офошорних зон були встановлені основні шляхи й

інструменти, які дозволяють уникати оподаткування в Україні, зокрема за

рахунок існуючої практики валютного контролю, операцій з борговими

зобов’язаннями, операцій з цінними паперами, торгових операцій за

посередництвом офшорної фірми.

Усебічний аналіз вказаних схем

дозволив оцінити соціально-економічні наслідки поширення тіньової економіки

для України. Зокрема, було встановлено негативний вплив на зниження

ефективності ринкового механізму, спотворення конкурентного середовища,

зниження конкурентоспроможності продукції національного виробництва як на

внутрішньому, так і на зовнішньому ринках, закріплення за Україною статусу

країни з неринковою економікою.

Існування тіньової економіки ставить

підприємства у нерівні умови. А фірми, що працюють у легальному середовищі,

теж змушені приховувати доходи для протистояння конкуренції з боку

„тіньовиків”. А тому тіньова економіка – це також несплачені податки,

причина бюджетного дефіциту і постійне джерело інфляції.

На цьому фоні в легальній економіці

постійно відчувається дефіцит фінансових ресурсів. Їх катастрофічно не

вистачає навіть в умовах зростання обсягів легального виробництва. Адже

тіньова економіка у таких масштабах провокує зростання збитковості, в

результаті чого неминуче зменшуються доходи переважної більшості населення,

посилюється його розшарування, зменшується сукупний платоспроможний попит,

внаслідок чого втрачається мотивація нарощування виробництва.

У ході аналізу було встановлено, що

цей процес може тривати достатньо довго, тобто доки існуватимуть відповідні

умови, а саме: конкретні механізми та схеми вилучення коштів з легального

виробництва, наявність необхідних джерел живлення тіньових капіталів тощо.

Водночас слід зазначити, що, починаючи

з 2000 р., в Україні розпочався процес зростання ВВП і промислового

виробництва. Але відбувається він на фоні нарощування заборгованості між

підприємствами, низького рівня рентабельності. Це опосередковано вказує на

те, що й досі зберігаються джерела розширення тіньових доходів і механізми

вилучення їх з легальної економіки.

В той же час тіньова економіка має й

певний позитивний ефект. В умовах кризового стану економіки вона стала

єдиним засобом виживання для більшої частини населення і доступним джерелом

розвитку виробництва, зокрема основою становлення малого та середнього

бізнесу. Тіньова економіка забезпечила первинне нагромадження капіталу і

створила тим самим передумови для прискорення ринкових реформ.

Функціонування тіньової економіки виявило всі види і недоречності існуючого

механізму регулювання економіки й окреслило напрями його реформування, форми

і методи удосконалення діючих інструментів. Разом з тим зазначається, що за

своєю суттю тіньова економіка є суто негативним явищем, і в його обмеженні

закладено підойми економічного зростання.

У третьому розділі „Методи

обмеження масштабів тіньової економіки та обсягів недоїмки бюджету” на

підставі розкриття найбільш типових стадій тіньового економічного циклу (під

ним слід розуміти процес вилучення з легальної економіки коштів,

перетворення їх у тіньовий дохід і повернення до легального обігу) оцінено

масштаби недоїмки до бюджету внаслідок необґрунтованого користування

пільгами, спрощеної системи оподаткування. Через врахування специфіки

здійснення тіньової діяльності в Україні на сучасному етапі було розроблено

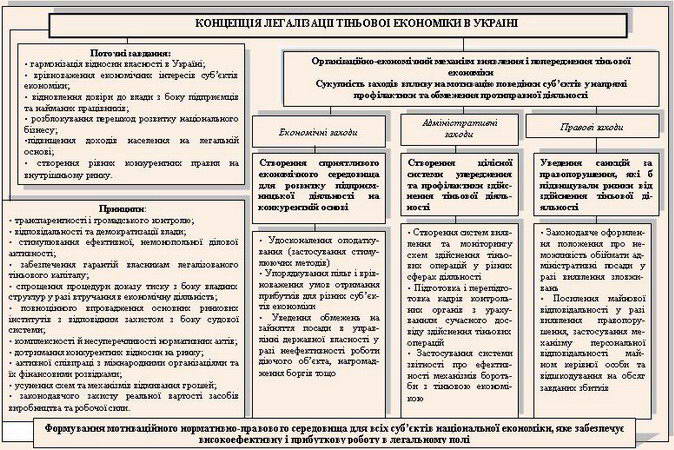

концептуальній підхід до детінізації економіки України (див. рисунок).

Ключовим чинником детінізації має

стати формування мотиваційного нормативно-правового середовища, яке

забезпечує високоефективну і прибуткову роботу легальної економіки. При

цьому сталість економічного розвитку має забезпечуватися виключно засобами

ринкового регулювання. Це сприятиме досягненню політичної і

соціально-економічної стабільності в країні за умови підвищення престижу

України серед інших країн та міжнародних організацій (FATF, СОТ та ін.).

Треба враховувати, що гармонізація

перерозподільного процесу викличе певну нестабільність системи. Тому

потрібна політична воля для здійснення цього процесу, що передбачає

відновлення довіри до влади з боку підприємців та населення. Для обмеження

тіньової економіки від влади слід вимагати створення всім суб’єктам рівних

конкурентних правил на внутрішньому ринку, впорядкування пільг та

преференцій або інших важелів, які створюють бар’єри вступу на ринок;

забезпечення реальної вартості робочої сили та недопущення її знецінення;

застосування механізмів відновлення реальної оцінки вартості майна та

системи його повноцінного відтворення.

Детінізація української економіки

пов’язана з комплексним її реформуванням, спрямованим на усунення чинників,

які негативно впливають на економіку:

- порушення інтересів між суб’єктами

економічних відносин, що скорочує базу розширеного відтворення одних

суб’єктів на користь іншим;

- скорочення офіційних джерел

ресурсно-фінансового забезпечення підприємств;

- зростання витратності, зокрема й

тієї, що виникла внаслідок штучного завищення витрат на ресурси, вузли та

напівфабрикати (у деяких товарних групах українські ціни перевищили

світові);

- прояви монопольної поведінки.

Рис.1. Схема концепції легалізації

тіньової економіки

У роботі розроблено

організаційно-економічний механізм виявлення і попередження тіньової економіки,

представлений сукупністю заходів економічного, адміністративного впливу

упереджувального характеру на мотивацію поведінки суб’єктів у напрямі

профілактики й обмеження протиправної діяльності. Серед цих заходів чільне місце

належить удосконаленню оподаткування, впорядкуванню пільг, посиленню

відповідальності, освітнім програмам тощо. Комплексне застосування економічних,

адміністративних та правових заходів дозволить значною мірою реалізувати

завдання детінізації економіки.

Систематизацєю основних дій щодо

формування національної системи контролю за доходами протиправного походження

виявлено, що в своєму становленні вона вже пройшла три етапи (табл. 2): від

вивчення і простого спостереження за тіньовою економікою до системи контролю,

сформованої на державному рівні. Водночас зазначається, що наступний четвертий

етап пов’язаний з політичною волею щодо практичних дій у подоланні тіньової

економіки. Дієвість реальних кроків щодо обмеження тіньової економіки залежатиме

від ефективності влади у розв’язанні цих проблем.

Таблиця 2

Еволюція формування національної системи

контролю за тіньовою економікою

Етап

Період, роки

Характерні ознаки

І етап. Осмислення тіньової економіки як

соці-ально-економічного явища

1990–1997

Поява публікацій у визначенні проблематики тіньової економіки,

характерних ознак та наслідків її дії

ІІ етап. Законотворчий

1998–2001

Поява законів, що обмежують здійснення окремих проявів тіньової

економіки

ІІІ етап. Розбудовчий

2002–2004

Формування органів моніторингу та протидії тіньовій економіці

ІV етап. Виконавчий

2005 і далі

Реальні дії щодо викриття злочинних угруповань, припинення

функціонування конкретних тіньових схем

У роботі було здійснено оцінку недоїмки

податкових надходжень бюджету внаслідок використання операцій, які можна

класифікувати як тіньові. Зокрема, у зв’язку з використанням пільг (за спрощеної

системи оподаткування) та штучним виведенням зі складу фірм приватних

підприємців (з делегуванням ним частки бізнесу). Для розрахунку недоїмки бюджету

з податку на прибуток у зв’язку з означеною причиною в роботі зроблено такі

припущення.

1. Обсяги реалізації продукції, з яких не

сплачено податки через застосування спрощеної системи оподаткування, знаходяться

в межах перевищення обсягом фактично реалізованої продукції величини виробленої

продукції з урахування експортно-імпортного сальдо без тієї частини, яка

використовується для „заплутування товарного сліду” під час конвертації

завищених (тіньових) витрат.

2. Передбачається, що вся випущена і

завезена продукція повністю споживається на внутрішньому ринку.

3. Рівень оптимальної, економічно

доцільної прибутковості посередницьких операцій становить 8 %.

4. Величина прихованої бази податку на

прибуток через застосування спрощеної системи оподаткування має визначатися на

основі неприродно збільшеного обсягу реалізації продукції (у межах, що перевищує

місткість внутрішнього ринку) з вилученням розміру ПДВ, який мав би бути

сплачений зі збереженням бізнесу комерційних структур, платників цього податку.

Розрахунок величини недоїмки бюджету в

зв’язку з переходом до спрощеної системи оподаткування і зумовленим цим штучним

розукрупненням підприємницьких структур – платників податку на приватних

підприємців, наведено в табл. 3.

Таблиця 3

Розрахунок недоїмки до бюджету з ПДВ через

уведення спрощеної системи оподаткування, млрд грн

№

п/п

Показник

Роки

1998

1999

2000

2001

2002

2003

1

Випуск товарів та послуг, призначених для споживання на

внутрішньому ринку

241,4

299

396,4

481,5

523,3

622,6

2

Обсяг реалізації товарів і послуг

249,7

332,8

641,4

812,8

906,6

1090,6*

3

Потенційно можливий обсяг неоподатко-ваного доходу ( гр.

2 – гр. 1)

8,3

33,8

245

331,3

383,3

468

4

Обсяг надмірних виробничих витрат

(гр. 1 х 10 % / 100 %)

24

29

39

48

52

62,2

5

Фіктивний обсяг реалізації товарів і пос-луг, потрібних

для легалізації надмірних витрат (гр. 1 х 15 % / 100 %)

х

45

59

72

78

93

6

Обсяг неоподаткованого доходу (звіль-нення від

оподаткування) ( гр. 3 – гр. 5)

х

х

186

259,3

305,3

375

7

Недоїмки бюджету ПДВ

(гр. 4 х 16,66% / 100%)

х

х

6,5

8,0

8,6

10,3

*Попередні розрахункові дані за 2003 р. (крім малих,

сільськогосподарських підприємств та бюджетних установ)

Джерело: за даними Держкомстату України

та власними розрахунками

За роки дії спрощеної системи

оподаткування були легалізовані значні обсяги реалізації продукції, які

одночасно звільнялися від оподаткування. Це суперечить ідеї застосування

спрощеної системи оподаткування, яка мала на меті звільнити від сплати податків

головним чином дрібних приватних підприємців, частка яких у загальній структурі

була незначною. Натомість через приватних підприємців, виходячи зі значного

стрибка у збільшенні реалізації, пройшла майже третина всього обороту. А отже,

дія цього закону сприяла виведенню з оподаткування значних сум, які в такий

спосіб вдалося легалізувати (висвітити). Недоїмка можливих надходжень до бюджету

склала за 2000–2003 рр. з ПДВ 33,4 млрд грн.

Проведене оцінювання недоїмки бюджету

через застосування різних схем ухилення від сплати податку показують, що ще й

досі не створені надійні бар’єри, які мають обмежувати існування надмірних

витрат. Водночас тіньові структури дуже мобільні й оперативно реагують на

будь-які зміни в системі управління, шукаючи легальні шляхи уникнення від

оподаткування. За таких обставин навіть легалізація значної частини тіньових

оборотів не сприяє поповненню бюджету і, навіть навпаки, – звужує сферу боротьби

з тіньовою діяльністю через відсутність необхідних кваліфікаційних ознак такої

діяльності.

Для припинення окремих тіньових схем і

обмеження тіньової економіки в роботі пропонується ряд заходів, зокрема:

- передбачити формування спеціального

реєстру та загального переліку декларацій із заявленими до відшкодування сумами

ПДВ, які вважаються сумнівними. Ця інформація має передаватися від підрозділів

оподаткування юридичних осіб до підрозділів обробки та ведення податкової

звітності. Крім того, підрозділи оподаткування юридичних осіб після проведення

попередніх перевірок повинні формувати реєстри платників, які заявили до

відшкодування суми податку 100 тис. грн і більше, декларації яких не були

відібрані як сумнівні;

- застосувати мінімальні ціни на

високоліквідні імпортні товари (у першу чергу підакцизні) для розрахунків і

сплати податків. Варто також створити інститут представників митної та

податкової служби в зарубіжних країнах для обміну інформацією про

оподатковування зовнішньо-економічної діяльності українських суб’єктів

підприємництва. Для контролю за обсягами й асортиментом товарів, що перетинають

кордон, слід облаштувати митниці сучасними засобами контролю та обліку

товаропотоків;

- запровадити

моніторинг за внутріфірмовими цінами в межах холдингових компаній з метою

недопущення реалізації тіньових сум (у тому числі і в межах транснаціональних

корпорацій) з подальшим переведенням грошей за кордон. Конкретизація цієї

пропозиції в роботі представлена для підприємств вугільної промисловості та

сфери нафтопереробки. Потенційно моніторинг може бути запроваджений у будь-якій

галузі, де є технологічна кооперація і створена холдингова компанія;

- увести систему регресивно-прогресивного

оподаткування, що збільшується від зменшення бази оподаткування і, навпаки,

знижується, якщо результати роботи підвищуються. За таких умов легалізація

доходів буде супроводжуватися наповненням бюджету.

Висновки

Дисертаційна робота спрямована на

розв’язання важливої проблеми удосконалення механізму виявлення і

попередження тіньової економічної діяльності та формування системи державного

контролю за здійсненням протиправних дій. Проведене дослідження дає змогу

зробити наступні висновки та пропозиції.

1. Тіньова економіка являє собою складне

суспільно-економічне явище, пов’язане з незаконним привласненням особою або

групою людей частини створеної вартості або частки майна через різні спотворення

об’єктивної інформації про рух грошових коштів та матеріальних цінностей,

спотворення даних первинного обліку для заплутування джерел походження доходу, а

також через організацію та реалізацію методом лобіювання відповідних

законодавчих норм і нормативів, схем корисливого перетікання капіталів,

здійснення яких не підлягає під кримінальну відповідальність, але зумовлює

матеріальні втрати державних або підприємницьких структур, або окремих

громадян.

2. Тіньова економіка функціонує поряд з

легальною економікою. Певний її рівень притаманний кожній країні у світі (10−15

% від ВВП). Водночас наявність тіньової економіки суперечить державному устрою

та закону. Структурними складовими тіньової економіки є: кримінальна діяльність,

неформальна та фіктивна діяльність. Причини виникнення тіньової економіки можуть

бути класифіковані за часом, тобто мати короткострокове, середньострокове та

довгострокове джерела утворення. Збільшення рівня тіньової економіки до 40−50 %

ВВП є критичним, а за оцінками багатьох експертів рівень тіньової економіки в

Україні становить близько 50 %.

3. Негативними наслідками існування

тіньової економіки є: скорочення податкових надходжень до бюджету та

фінансування інноваційно важливих та стратегічних напрямів розвитку держави,

погіршення умов існування соціального сектора країни;

кордон, скорочення обсягів офіційного виробництва, вивільнення працівників,

поглиблення некерованості економічними процесами, збавлення міжнародного

престижу країни, довіри інвесторів як зовнішніх, так і внутрішніх тощо.

Найголовніший негативний чинник тіньової економіки – викривлення умов

функціонування підприємств.

4. Вилучення

фінансових ресурсів з реальної економіки і спрямування значної частини за межі

країни в умовах напруженості бюджетного фінансування і наявності значного

державного боргу (як внутрішнього, так і зовнішнього) становить серйозну

проблему для економічного розвитку. Реальним виявом такого стану є скорочення

прибутковості реального сектора навіть в умовах розширення його масштабів

останнім часом. Такий стан зумовлено тим, що сьогодні існують цілком легальні

засоби зменшення фінансового результату і, навіть, утворення збитку, внаслідок

чого постійно збільшуються розміри неплатежів, значна частина яких за терміном

давності списується без проведення відповідних компесаційних санкцій. За такої

практики формуються фінансові потоки, які розділяють одержані реальні доходи на

легальні (мінімально потрібні для продовження виробничого процесу) і тіньові (що

формуються без обмежень на приватних рахунках).

5. Найчастіше для

перерозподілу на користь тіньового сектора використовують фінансові установи в

офшорних зонах. Привабливість цих зон для тіньових структур пояснюється

особливим їх статусом та умовами функціонування. Особливостями їх є створення

для підприємців сприятливого валютно-фінансового, фіскального режиму, високого

рівня банківської і комерційної таємниці, а також лояльність державного

регулювання. В Україні значна частина тіньових опреацій здійснюється через

офшорні компанії.

6. Для практичного використання в

дисертаційній роботі запропоновано організаційно-економічний механізм виявлення

і попередження тіньової економіки як сукупність заходів впливу на мотивацію

поведінки суб’єктів у напрямі профілактики й обмеження протиправної діяльності.

Комплексне застосування економічних, адміністративних та правових заходів

дозволить реалізувати завдання детінізації економіки.

7. Детінізація української економіки

пов’язана з комплексним реформуванням системи відносин, яка здійснюється в

економічній сфері між державою, підприємцями та найманими працівниками, і має

спрямовуватися на усунення тих чинників, які негативно впливають на економіку і

зумовлюють її тінізацію, а саме: порушення економічних інтересів між суб’єктами

економічних відносин, що скорочує базу розширеного відтворення одних суб’єктів

на користь іншим; скорочення офіційних джерел ресурсно-фінансового забезпечення

підприємств; зростання витратності, в тому числі й тієї, що виникла внаслідок

штучного завищення витрат на ресурси, вузли та напівфабрикати (у деяких товарних

групах українські ціни перевищили світові); прояви монопольної поведінки.

8. Механізмами

детінізації на сучасному етапі можуть бути: реформування національної системи

фінансового контролю за здійсненням протизаконної діяльності у напрямі розробки

конкретних інструментів обмеження тіньових систем перерозподілу фінансових

ресурсів за кожним конкретним випадком; формування спеціального реєстру та

загального переліку декларацій із заявленими до відшкодування сумами ПДВ, які

вважаються сумнівними; застосування мінімальних цін на високоліквідні імпортні

товари (передусім підакцизні) для розрахунків і сплати податків; створення

інституту представників митної та податкової служби в зарубіжних країнах (для

обміну інформацією про оподатковування зовнішньоекономічної діяльності

українських суб’єктів підприємництва); запровадження моніторингу за

внутріфірмовими цінами в межах холдингових компаній; застосування змін в

організаційній структурі державних холдингових компаній, (зокрема, позбавлення

підприємств права юридичної особи) та ін.

Список опублікованих праць за темою

дисертації

У наукових фахових виданнях:

1. Квасов С. А. Місце тіньової економіки

в перехідний період до ринку // Формування ринкових відносин в Україні: Зб.

наук. пр./ НДЕІ Міністерства економіки України. – К.: НДЕІ. – 2000. – Вип. 10. –

С.118–120.

2. Квасов С. А. Наслідки поширення

тіньової економіки в українському суспільстві // Формування ринкових відносин в

Україні: Зб. наук. пр. / НДЕІ Міністерства економіки України. – К.: НДЕІ. –

2001. –Вип. 12. – С.128–129.

3. Квасов С. А. Роль офшорних зон у

формуванні звільнених від оподаткування доходів // Формування ринкових відносин

в Україні: Зб. наук. пр. / НДЕІ Міністерства економіки України. – К.: НДЕІ. –

2002, –Вип. 17– С.133–135.

В інших виданнях:

4. Квасов С. А. Поняття „тіньова

економіка”, методика визначення і форми вияву // Матеріали міжнар. наук. конф

„Розвиток науки про бухгалтерський облік”. – Житомир: Вісник ЖІТІ. – 2000, –

С.87–91.

5. Квасов С. А. Методика анализа причин и

масштабов налоговой преступности в Украине // Матеріали міжнародної

науково-методичної конференції „Трансформація курсу „Економічний аналіз

діяльності підприємства”. – К.: КНЕУ. – 2002. – С.212-218.

АНОТАЦІЯ

Квасов С. А. Організаційно-економічний

механізм виявлення та попередження тіньової діяльності. – Рукопис.

Дисертація на здобуття наукового ступеня

кандидата економічних наук за спеціальністю 08.02.03 – організація управління,

планування і регулювання економікою. Науково-дослідний економічний інститут

Міністерства економіки та з питань європейської інтеграції України, Київ, 2005.

Дисертацію присвячено удосконаленню

системи детінізації економіки України. У роботі здійснено аналіз практики

реалізації тіньової діяльності в Україні із застосування різних схем її

здійснення, причини поширення тіньової діяльності та оцінено наслідки її впливу

на соціально-економічне становище держави.

Запропоновано концептуальній підхід до

детінізації економіки. Основну увагу зосереджено на удосконаленні економічних,

адміністративних та правових методів забезпечення і супроводження легальної

економічної діяльності. Здійснено оцінку недоїмки до бюджету внаслідок ухилення

від оподаткування за найбільш поширеними схемами здійснення тіньової діяльності

з урахуванням визначених умов та припущень щодо реалізації

фінансово-господарської діяльності. одарської діяльності.

Ключові слова: тіньова економіка, тіньова діяльність, організаційно-економічний механізм,

недоїмка до бюджету, суб’єкти господарювання.

АННОТАЦИЯ

Квасов С. А. Организационно-экономический

механизм выявления и предупреждения теневой деятельности. – Рукопись.

Диссертация на присвоение учёной

степени кандидата экономических наук по специальности 08.02.03 – организация

управления, планирования и регулирования экономики. Научно-исследовательский

экономический институт Министерства экономики и по вопросам европейской

интеграции Украины, Киев, 2005.

Диссертация посвящена усовершенствованию

системы детенизации экономики Украины. В работе определено содержание теневой

экономики и теневой деятельности как системы взаимоотношений, которые

складываются между государством, предпринимателями и нанимаемыми работниками по

поводу создания, распределения и перераспределения созданного общественного

продукта.

Проведен анализ практики реализации

теневой деятельности в Украине на основании применения различных схем ее

осуществления. С учетом выявления причин распространения оценены последствия ее

влияния на социально-экономическое положение государства. Доказано, что

тенизация экономики предопределяется нарушением распределительных отношений в

обществе, когда субъекты экономических отношений лишены возможности на равных

условиях получать доступ к источникам расширенного воспроизводства.

На основании оценки экономических

правонарушений, в том числе совершаемых в результате уклонения от

налогообложения, были установлены и систематизированы наиболее распространенные

современные схемы уклонения от налогообложения.

Анализ практики

осуществления теневой деятельности с использованием компаний в оффшорных зонах

позволил определить основные способы уклонения от налогообложения и

сформулировать основные направления, ориентированные на предотвращение теневой

деятельности в Украине.

Доказано, что существование теневой

экономики в Украине существенно искривляет конкурентные отношение на внутреннем

рынке, что приводит к стремительному сокращению конкурентоспособности

практически всех субъектов хозяйствования и вызывает дефицит финансовых

ресурсов. Сохранение высоких темпов затратности производственного процесса в

Украине, сокращение доходов большинства населения и прочие негативные факторы

функционирования теневой экономики свидетельствуют о незначительной

эффективности предыдущих методов ограничения теневой экономики в Украине.

В связи с этим в работе предложен

концептуальной подход к детенизации экономики. Основное внимание сосредоточено

на усовершенствовании экономических, административных и правовых методов

регулирования легальной экономической деятельностью, которые повышают риски

осуществления теневой деятельности в Украине и при этом создают

высокомотивационные условия деятельности в легальной сфере.

В работе осуществлена оценка недоимки в

бюджет в результате уклонения от налогообложения посредством наиболее

распространенных схем реализации теневой деятельности, а также на основании

учета определенных условий и предположений относительно реализации

финансово-хозяйственной деятельности. Предложен комплекс мероприятий,

позволяющий в ближайшем будущем повысить наполняемость доходов бюджета за счет

комплексного реформирования системы управления экономики.

Sergey A. Kvasov. Economical and

Organizational Mechanism Of Revelation And Preventing Of The Shadow Activity. –

Manuscript.

Dissertation for a candidate’s degree in

economics by speciality 08.02.03 - organization of management, planning and

regulation of the economy. - Institute for economic research under the Ministry

of Economy and European integration of Ukraine, Kyiv, 2005.

The dissertation is devoted to the

improvement of the shadow’s economy system legalization. The analysis of the

shadow’s economy practice in Ukraine is provided through the different acting

schemes. The purposes of the shadow’s economy distribution has been made. The

impact of its functioning for the socio-economic environment of Ukraine has been

estimated.

The concept of the shadow’s economy

legalization has been offered. The main role of this concept belongs to the

improvement of economic, administrative and legal measures. The estimation of

back taxes in the budget’s revenues has been provided in the dissertation. This

estimation based on the most spread conditions and schemes of the shadow’s

economy realization.

Key words: the shadow economy, the shadow activity, economical and

organizational mechanism, the back taxes, actors of economy.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.