НАЦІОНАЛЬНА АКАДЕМІЯ НАУК УКРАЇНИ ІНСТИТУТ ЕКОНОМІКИ ПРОМИСЛОВОСТІ

УДК 338.24+339.187.62

ГАЙДУК

Віталій Анатолійович

ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНИЙ МЕХАНІЗМ УПРАВЛІННЯ ЛІЗИНГОМ

Спеціальність 08.02.03 –

Організація управління, планування і регулювання економіки

АВТОРЕФЕРАТ

дисертації

на здобуття наукового ступеня

кандидата

економічних наук

Донецьк

– 2001

Дисертацією є рукопис.

Роботу

виконано в Донецькому національному технічному університеті Міністерства освіти

і науки України (м. Донецьк) на кафедрі економіки підприємства.

Науковий керівник – доктор

економічних наук, професор Хобта Валентина Михайлівна,

Донецький національний

технічний університет Міністерства освіти і науки

України (м. Донецьк), завідувачка кафедри економіки

підприємства.

Офіційні опоненти: доктор

економічних наук, професор

Яковлєв Анатолій Іванович, Національний технічний

університет "Харківський

політехнічний інститут"

Міністерства освіти

і науки України (м. Харків),

завідувач

кафедри економіки та

маркетингу;

доктор економічних наук,

професор

Макогон Юрій Володимирович, Донецький національний

університет

Міністерства освіти і науки

України (м. Донецьк)

завідувач кафедри міжнародної

економіки.

Провідна установа –

Науково-дослідний економічний інститут

Міністерства економіки України (м. Київ),

відділ проблем економічної стратегії,

прогнозування та регулювання економіки.

Захист відбудеться 23

жовтня 2001 р. о 16 годині на засіданні спеціалізованої вченої ради

Д 11.151.01 в Інституті економіки промисловості НАН України за адресою: 83048,

Донецьк, вул. Університетська, 77.

З дисертацією можна

ознайомитися в бібліотеці Інституту економіки промисловості НАН України за

адресою: 83048, Донецьк, вул. Університетська, 77.

Автореферат розісланий 23

вересня 2001 р.

Вчений секретар

спеціалізованої вченої ради

Л. М. Кузьменко

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Становлення ринкових відносин в Україні

супроводжується значним погіршенням стану суб'єктів господарювання. Про це

свідчать як результати роботи окремих підприємств, так і всього національного

господарства. Подолання кризи та прискорення темпів розвитку можливо на основі

якісно нового рівня продуктивних сил і потребує відновлення виробничого апарату,

заміни фізично зношених і морально застарілих основних фондів, впровадження

прогресивних технологій. Вирішення цих проблем визначає необхідність залучення

значних фінансових ресурсів у розвиток виробництва. Проте низькі результати

господарювання не дозволяють підприємствам формувати власні джерела і стримують

залучення позикового капіталу. В результаті обсяг капіталовкладень з 1990 р.

знизився майже в 5 разів. У цих умовах ведеться активний пошук нових

організаційно-економічних форм залучення капіталу для здійснення відтворювальних

процесів, у результаті чого перелік потенційно можливих джерел фінансування

поповнюється новими складовими. Серед них нетрадиційна для України форма

організації відтворювальних процесів – лізинг. Його поява в Україні обумовлена

еволюцією економічних відносин учасників господарської діяльності та створенням

передумов для адекватних кількісних і якісних змін продуктивних сил.

У світовій практиці лізинг одержав стрімкий розвиток. В Україні, незважаючи на

сформовані основні передумови, рівень його використання залишається низьким.

Так, у 1997 р. обсяг лізингу становив 2,5% обсягу інвестицій. В 2000 р. цей

показник склав близько 1%. З огляду на загальнодержавні масштаби інвестицій,

рівень використання лізингу можна визначити як незадовільний. Як показало

анкетне опитування, проведене на 56 підприємствах Донецької області, вони

відчувають велику потребу в капіталі і їм теоретично відомі переваги лізингу,

проте практично використовують ці переваги лише 11% опитаних суб'єктів

господарювання. Низьку активність лізингової діяльності при наявності

об'єктивних умов здійснення обумовлено, насамперед, неефективністю сформованого

механізму управління цим процесом.

У зв'язку з новизною лізингу

в Україні питання побудови та дії механізму управління досліджено недостатньо.

Окремими авторами вивчалися складові елементи механізму управління: законодавче

регулювання лізингу, окремі методи обґрунтування лізингових розрахунків,

механізм використання основних схем лізингу, оцінка ризику в лізинговій

діяльності та деякі інші. Проте наявні розробки не тільки не дозволяють

визначити напрями удосконалення управління, але навіть не дають чіткого

цілісного уявлення про сформований до цього часу в Україні механізм. Тому

першочерговою задачею є систематизація інформації про процес управління лізингом

в Україні, встановлення спрямованості тенденцій його розвитку та розробка

напрямів удосконалення. Удосконалення механізму повинно базуватися на класичних

принципах і методах теорії менеджменту, що напрацьовані в трудах ряду зарубіжних

і вітчизняних економістів. Розробки повинні здійснюватися з урахуванням

особливостей об'єкта управління на основі глибокого вивчення економічної

сутності лізингу, осмисленні характеру взаємовідносин основних учасників,

їхнього місця в системі зв'язків, специфіки інтересів і методів їхнього

регулювання та взаємодії.

Актуальність і особлива

значущість проблеми управління лізингом в Україні, відсутність концептуальних і

системних розробок з її вирішення визначили вибір теми дисертаційної роботи, її

мету і задачі.

Зв'язок роботи з науковими

програмами, планами, темами.

Роботу виконано в Донецькому

національному технічному університеті Міністерства освіти і науки України

відповідно до держбюджетних тем Г–1–99 "Розробка науково-теоретичних основ

удосконалення організаційно-економічного механізму управління лізингом в

Україні" (0199V001141), у рамках якої автором досліджено економічну сутність

лізингу, механізм регулювання та розроблено рекомендації з обґрунтування

лізингових платежів, оцінки ефективності лізингу; Г–15–2000 "Розвиток теорії

управління та створення методів регулювання інвестиційної діяльності в регіоні в

умовах зон економічного сприяння" (0100V001047), у процесі виконання якої

досліджено законодавчу базу регулювання інвестиційної діяльності та розроблено

пропозиції з її удосконалення.

Мета і задачі дослідження.

Ідея дисертаційної

роботи полягає в розробці механізму управління лізингом, який орієнтований на

активне й ефективне використання цього багатогранного інструменту у відтворенні

основних фондів національного господарства. Метою дисертаційної роботи є

розробка теоретично обґрунтованих положень і практичних рекомендацій по

створенню та функціонуванню організаційно-економічного механізму управління

лізингом в Україні.

Для досягнення мети в

дисертаційній роботі поставлено та вирішено такі задачі:

- визначено роль лізингових

процесів у прискоренні економічного розвитку та стабілізації розвитку

промислових підприємств;

- уточнено економічну сутність

лізингу, його специфічні особливості, виконано комплексний аналіз складу прямих

та непрямих учасників лізингової діяльності;

- визначено структуру, систему

та механізм управління лізингом в Україні, основні організаційні й економічні

інструменти управління, встановлено напрями їхнього удосконалення;

- систематизовано ознаки

класифікації лізингу, встановлено їхню ієрархію, упорядковано класифікацію форм

і видів лізингу з урахуванням внутрішніх зв'язків і відмітних ознак;

- виконано аналіз законодавчої

бази регулювання лізингу в Україні, визначено напрями її удосконалення;

- визначено напрями

удосконалення методичних підходів, що формують кількісні характеристики умов і

результатів взаємодії лізингодавця та лізингоодержувача як основних учасників

лізингової угоди;

- досліджено теоретичні питання

формування вартості об'єкта лізингу і розроблено методичні положення по

визначенню вартості цілісного майнового комплексу як об'єкта лізингу;

- розроблено методичні

рекомендації по обґрунтуванню лізингових платежів з урахуванням умов договору,

що відбивають інтереси учасників лізингової угоди.

Об'єкт дослідження

– процес управління лізинговою діяльністю суб'єктів господарювання, питання її

організації та стимулювання.

Предмет дослідження

– основні принципи, методи та прикладні аспекти формування

організаційно-економічного механізму управління лізингом в Україні.

Методи дослідження.Теоретичною та

методологічною основою дисертаційної роботи є класичні положення економічної

теорії, фундаментальні труди вітчизняних і зарубіжних вчених та практиків з

питань управління економікою.

У процесі дослідження

використовувалися методи системного підходу, аналізу і синтезу з метою уточнення

економічної сутності лізингу, визначення структури, системи та механізму

управління. На підставі методів прогнозування та математичного моделювання

сформовано умови лізингових угод та визначено схему економічних взаємовідносин

учасників. Методи фінансової математики використано для розрахунку ціни об'єкта

лізингу, обґрунтування лізингових платежів.

Як джерела інформації

використовувалися законодавчі акти Верховної Ради, Укази Президента України,

постанови Кабінету міністрів України, рішення місцевих органів влади по

регулюванню підприємницької діяльності, офіційні дані статистичної звітності та

документація окремих підприємств, пакет прикладних програм

Microsoft Excel,

результати авторських досліджень.

Наукова новизна одержаних

результатів.

Основним науковим результатом дисертаційної роботи є комплексне системне

вирішення питань створення ефективного організаційно-економічного механізму

управління лізингом в Україні.

Наукова новизна дисертаційної

роботи полягає в такому:

- уточнено економічну сутність

лізингу як об'єкта управління з урахуванням основних закономірностей його

здійснення, фундаментальних властивостей, відмітних ознак і особливостей;

- на основі діалектичного

підходу розроблено структуру та систему управління лізингом в Україні;

- визначено поняття

організаційно-економічного механізму управління лізингом, методи і стимули, за

допомогою яких може здійснюватися вплив на систему господарських відносин з

метою активізації лізингу і підвищення його ефективності;

- у рамках підсистеми, що

забезпечує дію економічного механізму, визначено методичні підходи до

регулювання інтересів основних учасників лізингових угод та розроблено методичні

рекомендації по обґрунтуванню лізингових платежів і схеми їх здійснення, що

забезпечує регулювання інтересів суб'єктів лізингової діяльності з урахуванням

їхніх господарських та фінансових можливостей;

- розроблено методику оцінки

вартості цілісного майнового комплексу як об'єкта лізингу, що враховує його

структуру та ринкові умови господарювання, які характеризуються наявністю

альтернативних варіантів використання основних фондів;

- розроблено рекомендації з

оцінки ефективності лізингу.

Практичне значення одержаних

результатів. На

базі теоретичних положень і цілісного системного підходу до формування

організаційно-економічного механізму управління лізингом розроблено методичні

рекомендації, що дозволяють обґрунтувати конкретне управлінське рішення по

використанню суб'єктами господарювання лізингу, які забезпечують чітку

регламентацію взаємовідносин суб'єктів лізингу і активізацію цього виду

діяльності та підвищення його ефективності.

Практичне значення

результатів дисертаційних досліджень і їхнє використання в господарській

практиці підтверджено відповідними довідками і листами: Донецького обласного

регіонального відділення Української спілки промисловців і підприємців (№ 01–88

від 29.11.2000 р.), Старокраматорського заводу важкого верстатобудування (№ 707

від 30.11.2000 р.), приватного підприємства "ДАК" (№ 428 від 6.11.2000

р.), ЗАТ "Візаві" (№ 1529 від 30.11.2000 р.).

Особистий внесок здобувача.

Особистим внеском

автора є формування понять структури, системи і механізму управління лізингом;

уточнення економічної сутності лізингових операцій і розробка методів їх

регулювання; узагальнення класифікації видів лізингу; аналіз законодавчого

регулювання лізингу в Україні, розробка напрямів удосконалення.

Безпосередньо автором на

основі уточнення теоретичних уявлень про лізинг розвинуто методичні положення по

обґрунтуванню лізингових платежів і встановленню графіка їхньої виплати;

розроблено методику оцінки вартості цілісного майнового комплексу як об'єкта

лізингу, на основі якої будуються економічні взаємовідносини, сформульовано

рекомендації з оцінки ефективності лізингу.

Апробація результатів

дисертації.

Основні положення, висновки і рекомендації виконаних досліджень одержали

схвалення на таких конференціях: "Проблеми технології, управління й економіки"

(Краматорськ, 1999); "Місто, регіон, держава, проблеми розподілу повноважень"

(Донецьк, 2000); "Проблеми розвитку зовнішньоекономічних зв'язків і залучення

іноземних інвестицій" (Донецьк, 2000); "Проблеми планування промислового

виробництва в умовах ринкової економіки" (Алушта, 2000); "Підприємництво в

Україні: проблеми, шляхи розвитку" (Львів, 2000).

Результати використання

розробок, виконаних при підготовці дисертації, обговорювалися на засіданні

Донецького обласного відділення Української спілки промисловців і підприємців

(29.11.2000 р.).

Публікації.

Основні ідеї, положення і

результати дисертаційної роботи опубліковано в 11 наукових працях (із них 1

монографія у співавторстві обсягом 6,6 д.а., статей, матеріалів

конференцій). Загальний обсяг публікацій 10,3 д.а., з яких 8,5 д.а. належить

особисто автору.

Структура й обсяг роботи. Дисертація складається зі вступу, трьох

розділів, висновків, додатків. Повний обсяг дисертації 196 сторінок

комп'ютерного тексту, вона містить 29 таблиць і 39 рисунків, 4 додатки, список

використаних джерел зі 127 найменувань.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

Розділ 1. Теоретичні основи управління лізинговою діяльністю.

Управління

лізинговою діяльністю повинно здійснюватися виходячи з його економічної сутності.

Тому в дисертації як вихідна умова створення діючого механізму управління

проведено аналіз визначень лізингу, розкрито його фундаментальні властивості,

відмітні ознаки й особливості.

Як показав аналіз,

в економічній літературі та законодавчих документах сформульовано велику

кількість неоднозначних визначень лізингу, що відносять його до різноманітних

класичних видів фінансово-господарської діяльності. Таке становище ускладнює

його ефективне використання на практиці. У зв'язку з цим було досліджено основні

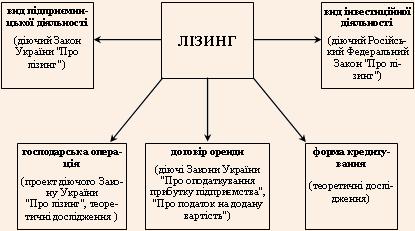

законодавчі та теоретичні визначення лізингу, які наведено на рис. 1.

Рис. 1.

Законодавчі та теоретичні визначення лізингу

Враховуючи

неоднозначність підходів, було

виконано ідентифікацію лізингу вказаним видам діяльності, що дозволило

встановити спільні ознаки та специфічні особливості, переваги, які забезпечують

нові організаційні та економічні можливості учасникам договору.

У зв'язку з новизною лізингу в Україні існуюча інформація про управління не

тільки не дозволяє визначити напрями удосконалення, але навіть не дає чіткого

уявлення про сформований механізм. Тому, виходячи з основних діалектичних

принципів, було розглянуто структуру і систему управління лізингом,

функціонування яких забезпечується роботою механізму.

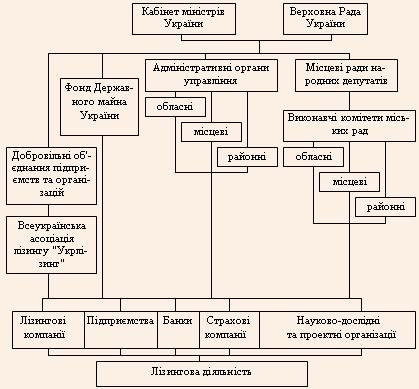

На рис. 2 наведено

структуру управління, яку побудовано з урахуванням того, що лізингова діяльність

як об'єкт управління не має чітких територіальних меж і може бути властива

будь-якому підприємству або організації, що не виключені зі складу суб'єктів

чинним законодавством. Формування елементів структури, які безпосередньо та

непрямо беруть участь у здійсненні лізингу, було виконано виходячи з їх складу

та ролі, системи сформованих взаємозв'язків, спрямованості і ступеня впливу на

розвиток лізингової діяльності та її ефективність.

Рис. 2.

Структура управління лізинговою діяльністю

Дослідження структури управління лізингом дозволило зробити висновок про

наявність в Україні певних її елементів, що повинні і можуть займатися питаннями

регулювання лізингової діяльності. Проте оцінка системи, яка відповідно до вимог

діалектики повинна подавати більш високий рівень організації в порівнянні зі

структурою, показала, що тільки ряд класичних вимог до неї виконується. Це не

дозволяє сформувати нові інтегровані якості, більш дійові в порівнянні з окремо

взятими утворюючими компонентами; не забезпечує появу синергічного ефекту, що

посилює дію всієї системи.

Дієздатність системи визначається механізмом управління, що забезпечує вплив

окремих його елементів на лізингову діяльність певними методами, стимулами.

Аналіз механізму управління лізингом дозволив сформувати такі напрями його

удосконалення:

- державна підтримка суб'єктів

лізингової діяльності створенням спри-

ятливих організаційних та економічних умов;

- удосконалення податкової та кредитно-фінансової політики в частині підтримки

лізингу;

- удосконалення правової бази, яка регулює лізингову діяльність;

- розробка комплексної програми

підтримки та розвитку лізингу, в якій будуть відбиті основні передумови

вирішення проблеми, головна мета, задачі, що витікають із неї, шляхи досягнення,

ресурси, строки здійснення й оцінка ефективності наслідків;

- у рамках підсистеми, що

забезпечує дію механізму управління, створення блоку методичних розробок, які

розкривають механізм взаємодії суб'єктів лізингу та дозволяють оптимізувати

реалізацію їхніх інтересів.

Здійснення зазначених

напрямів створить необхідні передумови для ефективної реалізації на основі

ринкових принципів господарювання основних функцій механізму управління

лізингом.

Розділ 2. Дослідження лізингового процесу як об'єкта управління.

Важливе

значення для управління має чітка класифікація вироблених світовою та

вітчизняною господарською практикою різновидів лізингу. Аналіз показав, що

існуючі класифікації характеризуються нечіткістю ознак, їхнім дублюванням,

набором великої кількості неоднорідних груп, відсутністю зв'язку між ними. Тому

в дисертації з урахуванням розходжень між видом, що відбиває загальні ознаки, і

формою, що є засобом зовнішнього прояву, запропонована систематизована

класифікація, яка забезпечує ієрархію цих понять.

Для побудови класифікації

використано відмітні ознаки, що відбивають організаційний та економічний аспекти

лізингової діяльності. Використання запропонованої класифікації дозволяє

визначити особливості здійснення окремих видів і забезпечити підвищення

ефективності цього виду діяльності на стадії укладання договору.

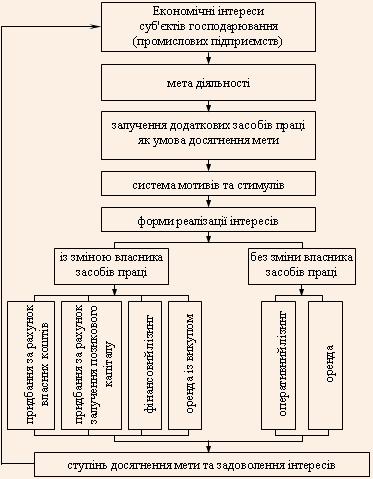

Рушійною силою

суспільного виробництва є економічні інтереси, тому в дисертації досліджено

економічні інтереси основних суб'єктів: лізингодавця та лізингоодержувача.

Потенційний лізингодавець є власником капіталу або основних фондів і його

інтереси полягають, як правило, у прагненні дістати прибуток. В якості

лізингоодержувача виступають суб'єкти господарювання, що зіткаються в процесі

реалізації своїх економічних інтересів із проблемою дефіциту засобів праці.

Лізингоодержувач для вирішення проблем може використовувати різноманітні

організаційно-економічні форми і методи, що засновані як на зберіганні, так і на

зміні власності на основні фонди, як показано на рис. 3. Лізингодавець також має

альтернативні варіанти використання своєї власності. Вибір лізингу як засобу

вирішення проблем визначається очікуваними результатами.

Рис. 3. Форми

реалізації інтересів лізингоодержувача

Інтереси

суб'єктів є персоніфікованими виходячи з їхнього становища в суспільному

виробництві та знаходяться в певних протиріччях. Протилежність інтересів може

бути антагоністичною і призвести до руйнації угоди на стадії її формування або

може стати джерелом її розвитку шляхом вирішення. Варіант вирішення формується в

залежності від характеру протиріч, рівня організації сторін, умов прояву. Ряд

чинників, що визначають можливість укладання лізингової угоди, формуються

безпосередньо учасниками договору. Для усунення протиріч, що можуть з'явитися,

повинна бути створена методична база, яка дозволить гнучко гармонізувати

інтереси суб'єктів. Ряд чинників є зовнішніми й існують незалежно від

безпосередніх учасників. До них відносяться, насамперед, правові умови. Тому в

дисертації був

проведений аналіз правової

бази регулювання лізингу, що показав неповноту і суперечливість сформованої

системи законодавчого регулювання лізингу. Недосконалість основного закону

стосується визначення об'єкта лізингу, яке не охоплює ряд видів майна;

визначення суб'єктів лізингу, із якого випав ряд суб'єктів господарювання, які

не здійснюють підприємницьку діяльність; нечіткості класифікації різновидів

лізингу; ув'язки строку лізингу з процесом амортизації; обмеження можливостей

суб'єктів лізингу в компенсації вартості об'єкта; жорсткого оподаткування

результатів лізингових операцій та ін. Цілий ряд положень Закону України "Про

лізинг" вступає в протиріччя з іншими нормативно-правовими актами. Це визначає

необхідність удосконалення документів, що регламентують лізингові операції.

Розділ 3. Рекомендації по

підвищенню ефективності використання лізингу.

Результативність лізингової

діяльності в значній мірі залежить від зовнішнього середовища господарювання, що

формується під впливом державного регулювання, прерогативою якого є створення

сприятливого правового поля.

Тому удосконалення лізингового законодавства

повинно здійснюватися в таких напрямах:

- розширення контингенту можливих учасників лізингових операцій;

- розширення переліку видів майна, що можуть бути об'єктом лізингу (включення

цілісних майнових комплексів, об'єктів інтелектуальної власності);

- розширення видів лізингу;

- надання учасникам лізингу самостійності у визначенні ціни об'єкта;

- усунення ув'язки терміна договору з періодом амортизації;

- спрощення процедури викупу об'єкта лізингу;

- створення умов, що стимулюють лізингові операції через здійснення прискореної

амортизації, податкові пільги й ін.

Однією із визначальних умов

лізингового договору є рівень і графік здійснення лізингових платежів.

Обґрунтування лізингового платежу в умовах ринкової економіки повинно

здійснюватися виходячи з необхідності реалізації принципів товарно-грошових

відносин між учасниками договору. Тому повинна бути сформована ціна лізингової

послуги, основним елементом якої є ціна об'єкта лізингу. Для розробки методичних

підходів до її обґрунтування запропонована класифікація основних фондів за

ступенем компенсації вартості, здатністю виконання технологічного призначення і

методами амортизації. Виходячи з розробленої класифікації запропоновано ціну

цілісного майнового комплексу (Цо), що є об'єктом лізингу, визначати за

формулою:

Цо = ОФд +ОФз + ОФк + ОФн + Ун + К, (1)

де

ОФд – вартість діючих основних фондів, по яких термін зносу не наступив;

ОФз – вартість діючих основних фондів, що зношені на 100%;

ОФк – вартість основних фондів, що знаходяться в консервації;

ОФн – вартість непрацюючих незаконсервованих основних фондів;

Ун - вартість невстановленого устаткування;

К - вартість незавершеного капітального будівництва.

Вартісна оцінка окремих

елементів повинна виконуватися з урахуванням стану і специфіки об'єкта та

ринкових умов господарювання, в яких можуть здійснюватися альтернативні варіанти

використання засобів праці.

На основі ціни об'єкта

лізингу з урахуванням інших витрат лізинго-

давця і запланованого рівня прибутку повинна встановлюватися ціна лізінгової

послуги (Цл) та на її основі обґрунтовуватися лізингові платежі.

Методика розрахунку лізингових платежів може ґрунтуватися на методиці складових

і методиці коефіцієнтів.

Методом складових

лізингові платежі (ЛП) можна встановити у вигляді:

нерівномірного ряду: ЛПj

= Aj + Ij + Пj,

(2)

де А – амортизація;

I

– вартість інших послуг лізингоодержувачу;

П – прибуток лізингодавця;

j – номер періоду часу;

рівномірного ряду: ЛПj = Цл / n,

(3)

де Цл - ціна

лізингової послуги;

n - тривалість терміна

лізингу.

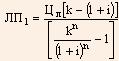

Методом коефіцієнтів

пропонується формувати лізингові платежі у вигляді:

рівномірного ряду платежів, здійснюваних наприкінці періоду

,

(4)

де i

- процентна ставка, яка використана для дисконтування;

рівномірного ряду платежів,

здійснюваних на початку періоду

;

(5)

наростаючої арифметичної прогресії при виплаті наприкінці періоду

, (6)

де b - постійна величина

зміни лізингових платежів;

наростаючої арифметичної

прогресії при виплаті на початку періоду

; (7)

наростаючої геометричної

прогресії при виплаті наприкінці періоду

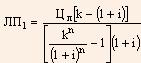

, (8)

де k - коефіцієнт зміни

величини лізингових платежів;

наростаючої геометричної

прогресії при виплаті на початку періоду

. (9)

Можливі варіанти умов та розміри

першого платежу, визначені методом коефіцієнтів на прикладі об'єкта лізингу

вартістю 450 тис. французьких франків (FRF)*, наведено в таблиці.

Таблиця

Рівень лізингових платежів

при різних схемах виплат

Строк договору,

роки

Процентна ставка

доходу на капітал (і),%

Схема виплат

Місце

розташування платежу

Величина

першого

лізингового платежу, тис. FRF

4

10

арифметична

прогресія

на початку

періоду

122,15

наприкінці

135,06

4

10

геометрична

прогресія

на початку

періоду

91,93

наприкінці

101,12

4

10

рівномірно

на початку

періоду

129,05

наприкінці

141,96

* Відповідно до умов договору

міжнародного лізингу з фірмою Renault розрахунки виконувалися в FRF.

При використанні

нерівномірних схем лізингові платежі змінюються на протязі терміну лізингу, як

наведено на рис. 4, що дозволяє оптимізувати потоки прибутків і витрат з

урахуванням результатів господарювання.

В

організації лізингу важливе місце займає оцінка його економічної ефективності,

яка в цілому базується на тих самих принципах, що й оцінка інвестицій. Але при

цьому необхідно враховувати особливості законодавчого регулювання, інтереси

окремих учасників та методичні підходи до визначення платіжних елементів.

Основні етапи процесу оцінки включають:

Рис. 4.

Графік лізингових платежів

1) формулювання проблеми, яку передбачається вирішити з використанням

лізингу;

2) набір альтернативних варіантів вирішення проблеми, на основі яких

здійснюється вибір оптимального;

3) визначення кола суб'єктів – учасників лізингу;

4) інформаційне забезпечення альтернативних варіантів вирішення проблеми;

5) побудова моделі лізингового процесу;

6) розрахунок показників ефективності лізингових операцій.

Останній етап включає вибір

оціночного показника, формулювання критерію оцінки; обґрунтування параметрів, що

характеризують альтернативні варіанти вирішення проблеми; вибір методів

порівняння; обґрунтування процентної ставки дисконтування при використанні

методичних підходів, які враховують вплив фактору часу на динамічність платежів;

порівняння результатів по варіантах вирішення існуючої проблеми. Розрахунки

показують, що використання лізингу для забезпечення підприємства основними

фондами вартістю 450 тис. FRF дозволяє підвищити ефективність їх використання на

22,3% (при виконанні розрахунків без урахування фактора часу) та на 10,2% (при

виконанні розрахунків з урахуванням фактора часу). Оцінка економічної

ефективності дозволяє оптимізувати рішення по забезпеченню виробництва основними

фондами.

ВИСНОВКИ

1. В Україні до цього часу склалися основні передумови розвитку лізингу:

створено основи інфраструктури ринку лізингових послуг; сформовано первинну

законодавчу базу, що регулює відносини суб'єктів лізингової діяльності;

напрацьовано методичні основи з побудови взаємовідносин лізингодавця і

лізингоодержувача. Проте сформовані елементи не забезпечують активного й

ефективного використання лізингу як інструменту відтворення засобів праці на

підприємствах України.

2. Створена в Україні система

управління лізингом не повною мірою відповідає вимогам, що висуваються до

цілісної системи. Існують елементи системи, між якими склалися певні зв'язки.

Системою виробляються продукти у вигляді законів і постанов по регулюванню

лізингу. Проте функції окремих елементів, що мають забезпечувати управлінський

вплив (органів законодавчої і виконавчої влади), сформульовані нечітко, носять

непрямий характер. Відсутнє формулювання єдиної мети елементів, що входять у

систему, відносно регулювання лізингу, не визначено динаміку її функціонування.

Як наслідок, не створено інтегрованих якостей, що забезпечують синергічний

ефект. Дієздатність системи визначається механізмом управління, який забезпечує

вплив окремих елементів на лізингову діяльність певними методами та стимулами. В

той же час організаційно-економічний механізм, що склався в Україні, не

забезпечує активної та ефективної лізингової діяльності суб'єктів

господарювання.

3. Аналіз правової бази

показує неповноту і суперечливість сформованої системи регулювання лізингу. Це

стосується визначення лізингу, переліку об'єктів і суб'єктів,

нечіткості класифікації різновидів лізингу,

ув'язки терміна

договору з процесом амортизації, оподаткування результатів лізингових операцій і

ін. Удосконалення лізингового законодавства повинно здійснюватися на основі

позитивних зрушень, що намітилися в економіці

України, об'єктивної оцінки цих явищ і

вироблення механізмів посилення і

розвитку прогресивних змін,

розробки заходів

коригувального характеру, спрямованих на

усунення негативних чинників, їхнє пом'якшення

або попередження. Тому подальший розвиток

законодавства повинен відбуватися в напрямку

створення можливостей більш ефективного використання наявного потенціалу

основних фондів, відновлення і нарощування виробничих потужностей підприємств

шляхом активізації і підвищення гнучкості лізингу. Лізингове законодавство

повинно будуватися з орієнтацією на норми міжнародного права, водночас і

насамперед з огляду на пріоритети державної

економічної політики,

інтереси всіх сторін,

що беруть участь у лізинговій діяльності.

4. Рушійною силою лізингу є

економічні інтереси його учасників. Вони є персоніфікованими щодо окремих

суб'єктів, виходячи з їхнього становища в суспільному виробництві. Потенційний

лізингодавець є власником капіталу або основних фондів і його інтереси

полягають, як правило, у прагненні дістати прибуток. Для реалізації своїх

інтересів він може використовувати різноманітні види діяльності й організаційні

форми, засновані на використанні його власності. Іншим безпосереднім учасником є

лізингоодержувач, у ролі якого можуть виступати суб'єкти господарювання, що

зіткається в процесі реалізації своїх економічних інтересів із проблемою

дефіциту засобів праці. Для вирішення проблеми дефіциту можуть використовуватися

різноманітні організаційно-економічні форми і методи, що засновані або на

придбанні права власності, або на тимчасовому використанні без зміни власника.

Вибір як одним, так і іншим суб'єктом лізингу як засобу вирішення проблем

значною мірою визначається очікуваними результатами, що формуються в залежності

від організаційно-економічних умов його здійснення. При цьому повторне звертання

до даної організаційно-правової форми буде залежати від досягнутого ступеня

задоволення по першому прецеденту.

5. Персоніфікація інтересів лізингодавця і лізингоодержувача обумовлює певні

їхні протиріччя. Максимізація інтересів однієї сторони може знижувати очікувані

іншою стороною результати лізингової угоди. Протилежність інтересів може бути

антагоністичною і призвести до руйнації угоди на стадії її формування або може

стати джерелом розвитку шляхом вирішення. Варіант вирішення протиріч формується

в залежності від характеру протиріч, рівня організації сторін, умов прояву. Ці

чинники визначають можливості і перспективи конкретних лізингових угод і

розвитку лізингу в цілому. Ряд чинників, що впливають на процес лізингу, існують

незалежно від безпосередніх учасників, тобто є зовнішніми. Це насамперед

економічні і правові умови. Інші параметри встановлюються безпосередньо

учасниками лізингового договору. Для усунення протиріч, які виникають між

учасниками лізингової угоди, повинна бути створена методична база, що дозволяє

гармонізувати їхні інтереси в різноманітних умовах лізингової діяльності.

6. Вартість об'єкта лізингу є

однією з умов договору. Вона являє собою динамічну характеристику об'єкта, що у

кожному конкретному випадку може формуватися в залежності від специфіки основних

фондів, обраного методичного підходу до визначення інтересів суб'єктів лізингу й

існуючих альтернативних варіантів використання об'єкта. У законодавстві України

питання обґрунтування вартості об'єкта лізингу, на відміну від об'єкта оренди чи

приватизації, не визначені, що обумовлює неоднозначність методики розрахунку.

Оцінка вартості об'єкта повинна здійснюватися насамперед виходячи з його складу,

специфіки, зносу окремих складових елементів, наявності альтернативних

можливостей використання в ринкових умовах господарювання. З урахуванням

останнього чинника для оцінки об'єкта, крім балансової, доцільно використовувати

показник справедливої вартості, що застосовується у світовій, а останнім часом і

у вітчизняній практиці.

7. Розрахунок лізингових

платежів може здійснюватися шляхом використання двох підходів до урахування

потоку платежів лізингодавця і лізингоодержувача: статичного і динамічного, що

обумовлюють відповідно два методи розрахунку лізингових платежів: метод

складових і метод коефіцієнтів. Метод складових синхронізує лізингові платежі з

процесом амортизації, у результаті чого їхній розподіл по роках носить

нерівномірний характер. Це може створювати фінансові проблеми лізингоодержувачу

на перших етапах дії договору й обумовлює збільшення податкових виплат

лізингодавця. Більш гнучким є метод коефіцієнтів, в основу якого покладено

теорію фінансових рент, як-от математичні основи урахування впливу фактора часу

на цінність платежів. Цей інструмент дозволяє обґрунтувати різноманітні варіанти

схем виплат: рівномірні чи такі, що наростають і убувають за схемою арифметичної

або геометричної прогресії; із місцезнаходженням платежу на початку або

наприкінці заданого інтервалу часу. Їхнє практичне використання дозволяє

формувати альтернативні варіанти платежів і оптимізувати потоки прибутків і

витрат суб'єктів, що господарюють, із позиції поліпшення їхнього фінансового

стану.

8. Для укладення лізингового

договору недостатньо загального уявлення про його переваги. Необхідно дати їхню

кількісну оцінку на стадії підготовки й обґрунтування лізингової угоди. Оцінка

ефективності лізингу має базуватися на класичних принципах оцінки інвестицій з

урахуванням специфіки інтересів лізингодавця та лізингоодержувача, особливостей

оподаткування лізингових операцій, вибраних підходів до визначення платіжних

елементів процесу. При цьому необхідно враховувати вплив фактора часу на

економічну оцінку платіжних потоків та обґрунтування процентної ставки

дисконтування в залежності від ситуації на ринку капіталу; наявність

альтернативних варіантів рішень як за умовами лізингових операцій, так і по

здійсненню інших видів операцій; вплив тривалості планового обрію на результати

порівняльних розрахунків.

СПИСОК ОПУБЛІКОВАНИХ

АВТОРОМ ПРАЦЬ

ЗА ТЕМОЮ ДИСЕРТАЦІЇ

1. Гайдук В.А. Обоснование

лизинговых платежей // Економіка промисловості. – 1997. – №1. – С. 135-139.

2. Гайдук В.А. Преимущества и

особенности лизинга как специфической формы предпринимательской деятельности //

Економіка промисловості. – 1999. – №3(5). – С. 137-141.

3. Хобта В.М., Гайдук В.А.

Проблемы и перспективы развития лизинга в Украине. - Донецк: ИЭП НАН Украины,

2000. – 118 с.

Особистий внесок:

визначено економічну сутність

лізингу; проведено аналіз законодавчої бази та розроблено рекомендації з її

удосконалення; класифіковано види лізингу; розроблено рекомендації з регулювання

лізингових операцій.

4. Хобта В.М., Гайдук В.А.

Использование лизинговых операций в финансировании развития предприятий //

Вісник Технологічного університету Поділля. – Хмельницький. - 2000. - №4. - Ч. 2

(23). – С. 54-58.

Особистий внесок:

визначено роль лізингу у фінансуванні розвитку підприємств; встановлено переваги

лізингу.

5. Гайдук В.А. Механизм

согласования интересов участников лизингового соглашения // Наукові праці

Донецького державного технічного університету. Серія: економічна. - Вип. 19. –

Донецьк: ДонДТУ. - 2000. – С. 45-52.

6. Гайдук В.А. О проблемах

развития лизинговой деятельности // Проблемы развития внешнеэкономических связей

и привлечения иностранных инвестиций: региональный аспект. – Донецк: Донеччина,

2000. – С. 129-130.

7. Хобта В.М., Гайдук В.А.

Напрями вдосконалення лізингового законодавства України // Наукові праці

Донецького державного технічного університету. Серія: економічна. - Вип. 22. –

Донецьк: ДонДТУ. - 2000. – С.19-26.

Особистий внесок:

розроблено напрями

вдосконалення лізингового законодавства України.

8. Гайдук В.А. Механізм

управління лізингом в Україні // Вісник Донецького державного університету

економіки і торгівлі. Серія: економічні науки. – Донецьк: ДонДУЕТ. - 2000. – №8.

– С. 72-77.

9. Гайдук В.А. Проблемы

законодательного регулирования лизинга в Украине // Экономические проблемы и

перспективы стабилизации экономики Украины. – Т 2. – Донецк: ИЭП НАН Украины. –

2000. – С. 245-256.

10. Гайдук В.А. Использование

лизинга в экономике Украины // Материалы науч.-практ. конф. "Проблемы

технологии, управления и экономики". – Ч. 1. Краматорск. - 1999. – С. 111-113.

11. Хобта В.М., Гайдук В.А.

Удосконалення законодавчого регулювання лізингу як чинник прискорення його

розвитку // Материалы II междунар. науч.-практ. конф. "Город, регион,

государство: проблемы распределения полномочий": (Регион, город, предприятие в

условиях переходной экономики). – Донецк: ИЭПИ НАН Украины. – 2000. – С.

322-326.

Особистий внесок:

розроблено напрямки удосконалення Закону України "Про лізинг".

АНОТАЦІЯ

Гайдук В.А. Організаційно-економічний механізм управління лізингом. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за

спеціальністю 08.02.03 - Організація управління,

планування і регулювання економіки. - Інститут економіки промисловості НАН

України, Донецьк, 2001.

Розглянуто роль лізингу в прискоренні відтворювальних процесів у ринкових

умовах. Досліджено економічну сутність лізингу; визначено його особливості,

переваги використання; розроблено класифікацію його різновидів. Побудовано

структуру і систему управління лізингом в Україні. Визначено механізм управління

лізингом, проведено аналіз організаційних і економічних методів впливу,

сформульовано напрями розвитку. Проведено аналіз правової бази регулювання

лізингової діяльності і запропоновано напрями удосконалення правових умов.

Досліджено економічні інтереси суб'єктів лізингу і розроблено методичні

рекомендації по розрахунку лізингових платежів. Запропоновано рекомендації з

оцінки вартості цілісного майнового комплексу як об'єкта лізингу. Розроблено

пропозиції з оцінки ефективності лізингу для основних його учасників.

Ключові слова: лізинг, механізм, система, ринок, управління, методи,

організація, економіка, інтереси, ефективність.

АННОТАЦИЯ

Гайдук В.А. Организационно-экономический механизм управления

лизингом. – Рукопись.

Диссертация на соискание научной степени кандидата экономических

наук по специальности 08.02.03 – Организация управления, планирование и

регулирование экономики. – Институт экономики промышленности НАН Украины,

Донецк, 2001.

Рассмотрена роль лизинга в ускорении воспроизводственных

процессов и повышении результатов работы как отдельных предприятий, так и всего

национального хозяйства в рыночных условиях. Дана оценка его использования в

Украине и перспективы развития, определены преимущества по сравнению с другими

видами хозяйственной деятельности.

Исследована экономическая сущность лизинга. С учетом

неоднозначности подходов, используемых в законодательных документах и

теоретических разработках к определению лизинга, выполнена его идентификация

другим видам деятельности, что позволило установить особенности, обеспечивающие

новые организационные и экономические возможности участникам. Систематизирована

классификация выработанных мировой и отечественной хозяйственной практикой

разновидностей лизинга с учетом общих признаков, обусловленных сущностью

процессов, и форм внешнего проявления, использование которой позволяет

обеспечить повышение эффективности взаимоотношений участников на стадии

заключения договора.

С учетом специфики лизинга как объекта управления определен

состав прямых участников, принимающих непосредственное участие в лизинговых

соглашениях, и косвенных, которые задействованы в лизинге только отдельными

аспектами своей деятельности и обеспечивают общие условия для осуществления

лизинга. На основе определения состава и роли участников лизинговых процессов,

направленности и степени сложившихся взаимосвязей построена структура управления

лизингом в Украине. Проведен анализ сложившейся системы управления лизингом,

определены направления совершенствования. Дано определение механизма управления

лизингом, проведен анализ используемых организационных и экономических методов

воздействия, сформулированы направления развития.

Проведен анализ правовой базы регулирования лизинговой

деятельности, который отразил неполноту и противоречивость сложившейся

законодательной системы. Определено, что законодательство о лизинге должно

углубляться и дополняться новыми экономико-правовыми нормами, которые должны

дать адекватную экономической ситуации четкую правовую регламентацию

деятельности хозяйствующих субъектов и обеспечить возможность эффективного

использования производственного потенциала.

Исследованы экономические интересы лизингодателя и

лизингополучателя как основных участников лизинга, рассмотрено место лизинга

среди инструментов их реализации. Рассмотрены варианты разрешения противоречий и

разработаны предложения по гармонизации интересов в различных условиях

деятельности.

Разработаны рекомендации по оценке стоимости целостного

имущественного комплекса как объекта лизинга, которые учитывают его состояние и

структуру, наличие альтернативных возможностей использования в рыночных

условиях хозяйствования. Предложена классификация элементов целостного

имущественного комплекса по степени износа, способности выполнения

технологического назначения способов амортизации.

Разработаны методические рекомендации по расчету лизинговых

платежей, которые базируются на двух методах: методе составляющих и методе

коэффициентов. Предложены зависимости, обеспечивающие обоснование вариантов

платежей с учетом потока доходов и расходов хозяйствующих субъектов. Рассмотрены

возможные подходы к формированию различных вариантов схем выплат: равномерных,

нарастающих и убывающих по схеме арифметической или геометрической прогрессии, с

местонахождением платежа в начале или в конце заданного интервала времени.

Разработаны предложения по оценке эффективности лизинга для

основных его участников, которые на стадии заключения договора позволят провести

анализ соотношения ожидаемых доходов и расходов и сравнить с альтернативными

вариантами решения.

V. A. Gaiduk. Organizational and Economic Mechanism of

Leasing Control. – Manuscript.

Dissertation to obtain the degree of Candidate of Economics

on the speciality 08.02.03 – Economics Management, Planning, and Regulation of

Economy. The Institute of Economics of Industry of the National Science Academy

of the Ukraine, Donetsk, 2001.

The role of leasing in reproduction processes speeding up is

examined. The economic content of the leasing is researched; its peculiarities

and application advantages are determined; its diversity classification is

developed. The structure and system of the leasing control in the Ukraine are

built. The leasing control mechanism is found out, and the analysis of the

organizational and economic methods of influence is made. The directions of its

development are formed. The analysis of the legal base of the leasing control is

made, and the trends to improve the legal conditions are offered. The leasing

subjects economic interest is investigated and methodic recommendations to

calculate leasing payments are developed. The recommendations to evaluate the

cost of the integral material complex being the leasing object are suggested.

The proposals to state the leasing efficiency for its main participants are

developed.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.

, (8)

, (8)

. (9)

. (9)

Рис. 4.

Графік лізингових платежів

Рис. 4.

Графік лізингових платежів