МОДУЛЬ 3. Фінансово-економічні результати діяльності туристичних підприємств та їх оптимізація

Тема 11. Система формування й розподілу прибутку туристичних підприємств

11.4. Економічне управління формуванням і розподілом прибутку підприємств

Планування прибутку - це найбільш відповідальний

етап управління господарською діяльністю будь-якої підприємницької структури.

Система планових розрахунків прибутку охоплює визначення джерел його отримання

та обґрунтування напрямів використання.

Основним джерелом прибутку в туризмі є виручка від реалізації турпродукту (послуг).

Прибуток від реалізації планується різними методами.

Перший метод грунтується на використанні двох уже розроблених планів: плану

доходів від реалізації турпродукту (послуг) і плану витрат, пов'язаних з його

комплектуванням і реалізацією. Для розрахунків цим методом плану прибутку для

туроператора можна використовувати таку формулу:

Пплоп = Vпл - ПДВ - Впл (11.16)

де Пплоп- планова сума прибутку туроператора від реалізації; Vпл- планова сума виручки (доходу) від реалізації турпродукту (послуг)

туроператора; Впл- витрати на комплектування та реалізацію планового обсягу турпродукту (послуг).

При плануванні прибутку турагента необхідно враховувати специфіку утворення його

доходу і витрат за формулою

Пплаг = КВпл - ПДВ - Впл(11.17)

де Пплаг- планова сума прибутку від реалізації турпродукту та послуг турагента; КВпл- планова сума комісійної винагороди; Впл - витрати турагента на просування на ринок і реалізацію турпродукту

(послуг).

Другий метод полягає у використанні середнього рівня рентабельності діяльності

підприємства, установленого на плановий період. При розрахунках плану прибутку

цим методом використовуються такі формули:

- для туроператора -

Дплч х Рвир

Пплоп = -----------------

(11.18) 100

- для турагента -

КВплч х Ркв

Пплаг = -----------------

(11.19) 100

де Дплч- чистий доход туроператора на плановий період; Рвир - плановий рівень рентабельності виручки туроператора; КВплч - чиста комісійна винагорода турагента на плановий період; Ркв- плановий рівень рентабельності комісійної винагороди турагента.

Плановий рівень рентабельності діяльності туристичних підприємств визначається

коригуванням фактичного рівня рентабельності на можливі зміни доходу і витрат.

Третій метод передбачає прямі розрахунки цільового прибутку. Основою такого

планування є визначення потреби в прибутку для кожного напряму його

використання:

1) інвестування виробничого й соціального розвитку підприємства;

2) виплата доходів і дивідендів власникам капіталу не нижче процентної ставки за

депозитними внесками;

3) додаткове матеріальне стимулювання працівників;

4) створення фінансових резервів і фондів ризику;

5) сплата податків та інших обов'язкових платежів із прибутку.

Перераховані види потреб формують загальну потребу в чистому прибутку. Для

розрахунків оподатковуваного прибутку, що забезпечить одержання планового

чистого прибутку, використовується формула

Пплч х 100

Пплоп = ----------------- (11.20) 100 - Спод

де Пплоп- оподатковувана сума планового цільового прибутку; Пплч- планова сума чистого прибутку; Спод - ставка податку на прибуток, %.

Розрахований таким методом оподатковуваний прибуток є вихідним моментом

програмно-цільового методу планування доходу та інших показників господарської

діяльності.

Планування прибутку з інших джерелах здійснюється методом прямих розрахунків.

Завершальним етапом планування фінансово-господарської діяльності є складання

прогнозу прибутку (збитку) за формою, наведеною в табл. 11.1.

Таблиця 11.1

Прогноз прибутків (збитків) підприємства на рік

№

п/п

Найменуванняпоказника

Значенняпоказника,тыс.грн.

1

Доход (виручка) від реалізації

2

ПДВ, єдиний податок та інші

податкові збори з доходу (р.

1

х Сп:

100)

3

Чистий доход (р.

1 -

р.

2)

4

Собівартість реалізованої продукції

5

Валовий

5.1

прибуток (р.

3 -

р.

4)

5.2

збиток (р.

3 -

р.

4)

6

Інші операційні доходи

7

Адміністративні витрати

8

Витрати на збут

9

Інші операційні витрати

10

Фінансовий результат від операційної

діяльності

10.1

прибуток (р.

5.1 +

р.

6 -

р.

7 -

р.

8 -

р.

9)

10.2

збиток (р.

3 -

р.

4 +

р.

6 -

р.

7 -

р.

8 -

р.

9)

11

Доход від фінансової діяльності

12

Фінансові витрати

13

Фінансові результати від звичайної

діяльності до оподатковування (р.З

-

р.

4 +

р.6

-

р.7

-

р.

8 -

р.

9 +

р.

11 -

р.

12)

13.1

прибуток(+)

13.2

збиток

(-)

14

Податок на прибуток (р.

13.1

х Спод : 100)

15

Чистий

15.1

прибуток (р.

13.1

-р.

14)

15.2

збиток (р.

13.2)

Позначки: р. - рядок; Спод - ставка податку на прибуток.

Схема прогнозування прибутків і збитків, представлена в таблиці, ґрунтується на

використанні двох розроблених планів: плану доходів від усіх видів діяльності

(рядки 1, 6, 11) і плану витрат (рядки 4, 7, 8, 9, 12). На основі даних цих двох

планів розраховуються такі планові показники:

- валовий прибуток (р. 5.1) або валовий збиток (р. 5.2);

- фінансовий результат від операційної діяльності, тобто прибуток від

операційної діяльності (р. 10.1) або збиток (р. 10.2);

- фінансовий результат від звичайної діяльності до оподатковування - це сума

прибутку до оподатковування від звичайної діяльності (р. 13.1) або сума збитку

(р. 13.2);

- чистий прибуток підприємства (р. 15.1) або збиток (р. 15.2).

Система розподілу прибутку підприємства повинна враховувати як інтереси

суспільства, так і інтереси самого підприємства, його власників і працівників.

Це вимагає дотримання ряду принципів:

- першочергового виконання фінансових зобов'язань перед суспільством в особі

держави через сплату податку на прибуток;

- забезпечення за рахунок прибутку потреб розширеного відтворення;

- винагороди власників капіталу, авансованого в діяльність підприємства;

- матеріального стимулювання працівників;

- задоволення соціальних потреб трудового колективу.

Основою плану розподілу прибутку виступає базова економічна стратегія діяльності

підприємства. План розподілу прибутку повинен .бути спрямованим на підвищення

ринкової вартості підприємства, на формування інвестицій для забезпечення

саморозвитку підприємства, на забезпечення матеріальної зацікавленості власників

капіталу та працівників підприємства, на формування резервного фонду.

Розподіл чистого прибутку здійснюється підприємством самостійно на основі його

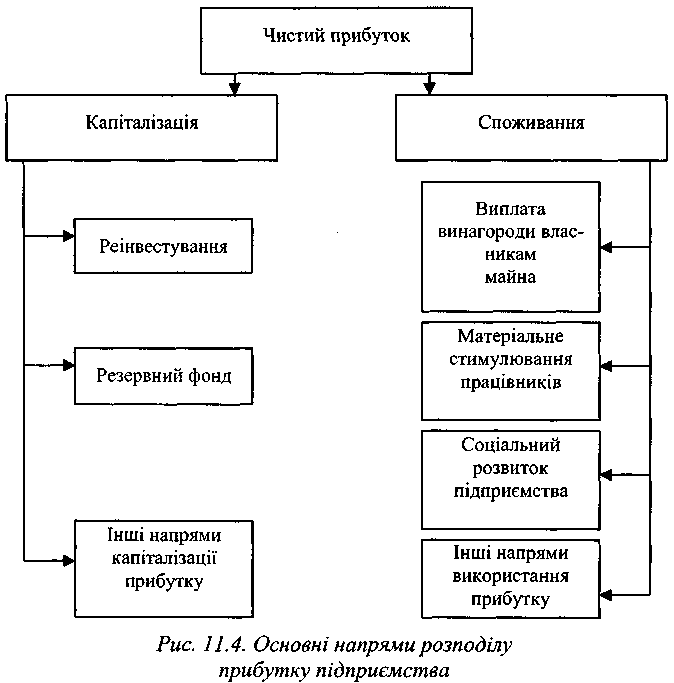

Статуту. Загальна сума чистого прибутку розподіляється за напрямами, зазначеними

на рисунку 11.4.

Як показано на рисунку, метою розподілу прибутку виступає її капіталізація і

споживання. Капіталізований прибуток використовується для реінвестування, тобто

для розвитку діяльності підприємства, для формування резервного фонду та для

інших цілей розвитку. Важливу роль у діяльності суб'єктів підприємництва

відіграє резервний фонд. В економіці України відповідно до законодавства

про акціонерні товариства відрахування прибутку в резервний фонд носить

першочерговий характер. Резервний капітал забезпечує збільшення акціонерної

власності, характеризує готовність підприємства до економічного ризику, а також

за відсутності прибутку поточного року забезпечує можливість виплати дивідендів

на привілейовані акції. Резервний фонд зміцнює фінансову стійкість підприємств.

Особливо важливим є використання засобів резервного фонду на розширення

діяльності підприємства, приріст власного оборотного капіталу та покриття його

нестачі.

Рис. 11.4. Основні напрями розподілу прибутку підприємства

Прибуток, що використовується на споживання, виходить зі сфери діяльності

підприємства, він "проїдається", а з розвитком діяльності підприємства

пов'язаний через стимулювання праці й капіталу. Прибуток, спрямований на

соціальні потреби, витрачається на утримання та експлуатацію соціально-побутових

об'єктів, що знаходяться на балансі підприємства, на фінансування будівництва

об'єктів оздоровчого та культурно-масового характеру. Зі споживаної частини

прибутку виплачуються премії за досягнення в праці, надається матеріальна

допомога, одноразові виплати ветеранам праці, пенсіонерам і т.п. Особливе

значення при плануванні розподілу прибутку акціонерних товариств має дивідендна

політика, основними варіантами якої можуть бути такі:

- незмінність рівня дивідендів протягом декількох років; - неухильне збільшення

рівня дивідендів, що виплачуються акціонерам;

- виділення на виплату дивідендів установленої (нормативної) частини прибутку;

- гнучка система виплати дивідендів із залишку прибутку після капіталізації;

- виплата дивідендів додатково випущеними акціями.

Для оцінювання ефективності розподілу чистого прибутку використовується

коефіцієнт капіталізації, що розраховується за формулою

Пкап х 100

Ккп = -----------------

(11.21) Пч

де Ккп - коефіцієнт капіталізації чистого прибутку; Пкап- прибуток, що капіталізується; Пч - чистий прибуток.

Розподіл чистого прибутку вважається раціональним, якщо коефіцієнт його

капіталізації становить не менше ніж 25% (Ккп

≥ 25%).

Контрольні запитання та завдання

1. Розкрийте економічну сутність і функції прибутку підприємств?

2. Яка різниця між економічним і бухгалтерським прибутком?

3. Охарактеризуйте взаємозв'язок доходу і прибутку.

4. На який вид прибутку впливає упущена вигода підприємства в будь-якій сфері

діяльності?

5. Яка роль прибутку в економіці підприємства як критерію ефективності

підприємницької діяльності?

6. Із яких джерел формується прибуток підприємств туристичного бізнесу?

7. Виділіть головні напрями використання прибутку туристичних підприємств.

8. Який макроінтерес існує до прибутку будь-якого господарського суб'єкта?

9. Що являє собою прибуток від операційної діяльності в туризмі і як він

розраховується?

10. За якими ознаками класифікується прибуток (збиток) підприємств?

11. Як впливає прибуток (збиток) від надзвичайних подій на загальну суму

прибутку підприємств?

12. За допомогою якого документа сповіщається відповідний податковий орган про

прибуток підприємства, що підлягає оподаткуванню?

13. Чим відрізняється номінальний прибуток від реального?

14. За яких умов підприємство отримує збитки або мінімальний прибуток?

15. Що необхідно робити, щоб підприємство позбавилося збитків і забезпечило

отримання цільового прибутку?

16. У яких показниках оцінюється прибуток? Дайте їх характеристику.

17. Розкрийте систему показників рентабельності діяльності та використання

ресурсів підприємства.

18. Чим відрізняються розрахунки рентабельності діяльності туроператорів і

турагентів?

19. Розкрийте сутність етапів обґрунтування стратегії управління прибутком

підприємств.

20. Яке значення в плануванні діяльності підприємства має визначення цільового

прибутку?

21. Що охоплює система планових розрахунків прибутку підприємств?

22. Охарактеризуйте методи планування прибутку підприємств, прийнятні для

туристичного бізнесу.

23. Які показники застосовуються при плануванні прибутку підприємств?

24. Чим визначається система розподілу прибутку при його плануванні?

25. За якими напрямами розподіляється прибуток підприємств?

26. Як розраховується коефіцієнт капіталізації прибутку підприємницьких

структур?

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.