Бакурова А.В., Діденко А.В.

Держава та регіони. - 2012. - №2.

Визначення соціально-економічної ефективності системи оподаткування в галузі туризму України

У статті запропоновано визначення соціально-економічної ефективності системи оподаткування в галузі туризму України на основі використання семантичної моделі, при побудові якої виокремлено дві складові - соціальну та економічну.

I. Вступ. Визначення напрямів подальшого розвитку економічної, політичної, соціальної, культурної сфер життя країни є важливим завданням органів державної влади. Податкова система, крім функції наповнення дохідної частини бюджету, впливає на економічний розвиток та є інструментом перерозподілу коштів, забезпечення функціонування соціальної сфери. Якість роботи податкової системи відображається в її ефективності функціонування.

Дослідження податкової системи здійснено у працях багатьох зарубіжних та вітчизняних учених. Теорію оподаткування та економічної ефективності розроблено у працях Дж. Стігліца [13]. Ефективність функціонування податкової системи розглянуто у працях В. Вітлінського, Е. Сидорової, С. Соломенко [3; 11; 12]. Соціальну складову ефективності податкової системи досліджено Д. Черненко [14]. Питання підтримки туристичної галузі з боку держави вирішують О. Колотуха, А. Охріменко [6; 8].

II. Постановка завдання. Актуальною є проблема розгляду соціально-економічної ефективності системи оподаткування однієї з галузей економіки України - туристичної, яка при належній підтримці може давати значну частку доходів до державного бюджету. Тому метою цієї статті є побудова поняття соціально-економічної

ефективності системи оподаткування в галузі туризму за допомогою економіко-математич-ного моделювання.

III. Результати. У сучасній Україні туристична галузь є недержавним сектором економіки, який створюють туроператори та турагенти. Ця галузь економіки водночас несе економічні функції - забезпечення економічної вигоди, й соціальні -

це оздоровлення населення, відновлення його працездатності, підвищення рівня культури та соціальної взаємодії, особливо це стосується соціально вразливих верств населення: молоді, людей пенсійного віку, інвалідів та ін.

На сучасному етапі концепція соціального туризму [6] базується на трьох основних принципах:

1) забезпечення відпочинком та оздоровленням кожного члена суспільства шляхом залучення до середовища туризму людей з низьким рівнем доходів;

2) субсидіювання туристських поїздок незаможних громадян;

3) участь державних і суспільних структур у розвитку туризму.

Влада відіграє значну роль у розбудові соціального туризму, але повністю перекладати його фінансування на державу є помилковим. Законодавча підтримка органів державної та місцевої влади створює сприятливі умови для бізнесу завдяки введенню пільгової шкали оподаткування на послуги, що надаються закладами соціального туризму, з оздоровлення, туристсько-екскурсійного обслуговування, виготовлення та прокату туристського спорядження, а також щодо податків на майно закладів соціального туризму, на утримання об’єктів соціально-культурної сфери.

В інформаційному суспільстві, де головним виміром є людина, метою розвитку є не тільки економічне зростання, а й задоволення соціальних потреб. Одним з джерел забезпечення потреб є податкові надходження. Тому податкова політика держави повинна не тільки сприяти наповненню дохідної частини бюджету, а й гарантувати виконання визначених законодавством стандартів життя людини шляхом перерозподілу коштів.

Сукупність загальнодержавних та місцевих податків і зборів, що справляються в установленому Податковим кодексом порядку, становить податкову систему України [9].

Під системою оподаткування ми будемо розуміти сукупність форм і методів стягнення податків і зборів (обов’язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку.

Система оподаткування держави є соціально-економічною системою, тому при побудові семантичної моделі соціально-економічної ефективності системи оподаткування [1] будемо виокремлювати дві взаємозумо-влені її складові - соціальну та економічну.

Під економічною складовою розуміємо ефективне функціонування податкової системи, яке будується на раціональному співвідношенні інтересів держави у забезпеченні максимальних податкових надходжень та платників податків при встановленні таких ставок, які б надавали можливість розвитку бізнесу та громади в цілому.

Соціальною складовою вважаємо справедливий перерозподіл державних коштів, створення гідних умов праці та забезпечення незахищених верств населення. Соціальна складова ефективності відображає вплив економічних рішень держави на соціальну сферу суспільства.

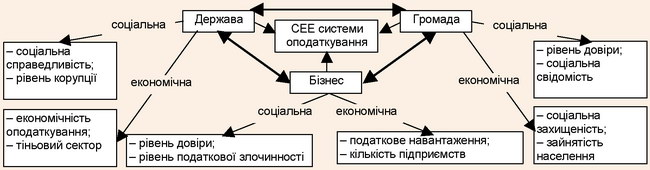

Якість роботи податкової системи відображається в ефективності її функціонування. Соціально-економічна ефективність системи оподаткування (далі - СЕЕСО) України складається з ефективності областей країни як її підсистем. В основу розуміння поняття СЕЕСО покладено триєдиний погляд секторів суспільства: “бізнес - влада - громада”.

З погляду бізнесу ефективна податкова система передбачає мінімізацію податкових та неподаткових платежів. За існуючої податкової системи одним із чинників мінімізації платежів є можливість зменшення бази оподаткування за рахунок застосування податкових пільг. Але з погляду економічної теорії [13] така політика держави є хибною та призводить до “замкненого кола”. Збільшення податкових пільг має наслідком зростання податкових ставок для забезпечення визначених урядом податкових надходжень. Високі податкові ставки погіршують економічне становище та сприяють пошуку шляхів ухилення від оподаткування для бізнесу, або ж переходу в “тінь”. Збільшення коштів, що знаходяться в “тіні”, призводить до скорочення податкової бази, яке зумовлює подальше збільшення податкових ставок. Такий негативний зворотний зв’язок можна зобразити за допомогою орграфа (рис. 1).

Рис. 1. Негативний зворотний зв’язок за умови використання податкових пільг

Наведемо такі визначення. За економічним словником, ефективність - результативність процесу, операції, проекту, яка визначається як відношення ефекту, результату до витрат на його отримання [2]. Ефект - результат, який досягається у матеріальному, грошовому, соціальному його виразі [2].

Поняття ефективності є дискусійним, але, як правило, під ефективністю розуміють відношення отриманого (позитивного, негативного) ефекту (у грош. од.) до витрат (у грош. од.) на його досягнення. Отже, для її визначення необхідно знати ефекти та відповідні витрати держави для досягнення таких ефектів.

Визначимо показники, що відображають соціально-економічну ефективність (далі - СЕЕ) системи оподаткування, окремо для кожного з агентів; ці показники поділено на соціальну та економічну ефективність (рис. 2).

Рис. 2. Соціально-економічна ефективність системи оподаткування

Введемо економічні показники для визначення економічної складової ефективності. Визначимо їх для держави. Економічність оподаткування ДЕ1 є одним з принципів податкового законодавства України, який передбачає установлення податків та зборів, обсяг надходжень від сплати яких до бюджету значно перевищує витрати на їх адміністрування [9]. Показник ДЕ1 для туристичної галузі:

ДЕ1 =

∆ПН

–––––––

ВА

де ∆ПН - обсяг податкових надходжень галузі, грн;

ВА - витрати на адміністрування податків галузі, грн.

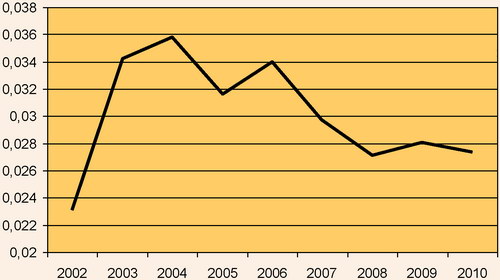

Динаміку показника економічності оподаткування для економіки України в цілому наведено на рис. 3 (за даними [4]). З розрахунків можна побачити тенденцію зменшення економічності оподаткування, що свідчить про збільшення витрат на адміністрування. Збільшення економічності оподаткування

можливе за рахунок зменшення кількості перевірок, скорочення апарату податкової служби, впровадження електронної звітності.

Рис. 3. Показник економічності оподаткування для економіки України

Будемо розглядати державу як продавця послуг, монополіста, а платників податків - як покупців послуг, які мають відносини співпраці та взаємодії. При наданні неякісної послуги існує ризик втрати деякої суми коштів, тобто платники податків приховують частину коштів, що підлягають оподаткуванню, тому що незадоволені якістю наданих послуг. Показник ДЕ2 позначимо як тіньовий сектор економіки, у якому перебувають і туристичні підприємства, і неоподатковані кошти громадян, які працюють у туризмі, у вигляді заробітної плати “у конвертах”, інші доходи, що визначені до оподаткування. При розгляді СЕЕ під показником ДЕ2 будемо розуміти відношення грошової маси в “тіні” до втрати бюджету від зменшення, зниження податків + витрати на боротьбу з тіньовою економікою в галузі.

Соціальна складова набуває все більшої значущості в економіці держави. Не тільки економічні показники, а і ставлення підприємців та громадян, їх довіра до дій влади, податкової системи стають важливими показниками ефективності її роботи.

До показників соціальної ефективності держави належать: соціальна справедливість (ДС1), рівень корупції (ДС2).

Показник соціальної справедливості є одним із принципів податкового законодавства України та передбачає встановлення податків та зборів відповідно до платоспроможності платників податків. Платоспроможний попит - попит на товари та послуги, забезпечений грошовими коштами покупців [2].

Ми будемо розглядати офіційну корупцію як зловживання державною владою в обмін на особисті вигоди [10]. Необхідність давати хабара і мати справу з офіційним вимаганням еквівалентна додатковим податкам. Тому корупція руйнує внутрішню податкову основу, бо багато країн, що розвиваються, прагнуть залучати прямі іноземні інвестиції, пропонуючи привабливі податкові умови іноземним фірмам. Скорочення корупції є більш ефективним шляхом для поліпшення економічного становища країни, ніж скорочення податків, тому що при цьому не скорочуються податкові доходи держави.

Введемо показники економічної ефективності для бізнесу.

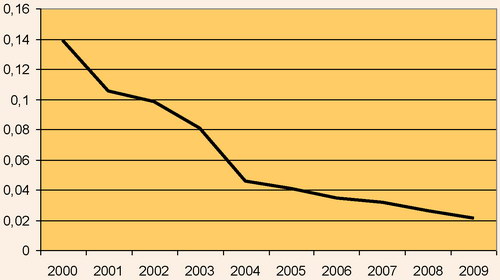

Показник БЕ1 - це загальне податкове навантаження на туристичну галузь [5], яке розраховується таким чином:

БЕ1 =

Пз

–––––––

ОВг

де Пз - сума сплачених податків і зборів галузі до бюджету, грн;

ОВг - обсяг наданих послуг галузі, грн. За даними [4] розрахунок показника БЕ1 наведено на рис. 4. Дані свідчать про загальне зменшення податкового навантаження на туристичну галузь.

Рис. 4. Загальне податкове навантаження на туристичну галузь

БЕ2 - показник кількості підприємств - свідчить про рівні умови для всього бізнесу.

Показником рівня довіри підприємства туристичного бізнесу до податкової системи БС1 може слугувати зміна його податкового боргу. Податковий борг - сума грошового зобов’язання (з урахуванням штрафних санкцій за їх наявності), самостійно узгодженого платником податків або узгодженого в порядку оскарження, але не сплаченого у встановлений Податковим кодексом строк, а також пеня, нарахована на суму такого грошового зобов’язання [9].

Тоді:

БС1 =

∆З

–––––––

Вмрр

де ∆З - зміна податкового боргу підприємств галузі, грн;

Вмрр - витрати держави на масово-роз’яснювальну роботу, грн.

Показник БС2 - рівень податкової злочинності, яка розуміється як сукупність злочинів, об’єктом яких є охоронювані кримінальним законом відносини з приводу справляння податків і зборів, а також здійснення контролю за своєчасністю і повнотою їх сплати [7].

Для введення показників громади надамо таке визначення. Соціальний захист - це комплекс державних заходів, які спрямовані на допомогу окремим соціальним групам [2]. Такі заходи виявляються у вигляді пенсій,

допомоги у зв’язку з безробіттям, тимчасовою непрацездатністю, вагітністю та пологами, народженням дитини, на догляд дитини, у зв’язку з нещасним випадком на виробництві і професійним захворюванням.

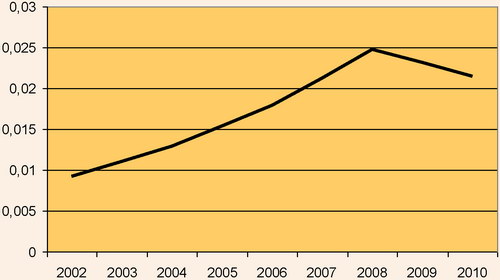

Тоді ГЕ1 - показник соціальної захищеності - буде дорівнювати:

ГЕ1 =

ПМ

–––––––

ПП

де ПМ - прожитковий мінімум, грн;

ПП - платоспроможний попит, або товари та послуги, які придбані на одну особу, грн.

Розрахований показник ГЕ1 наведено на рис. 5.

Рис. 5. Показник соціальної захищеності у 2002-2010 рр.

Якщо ПМ = ПП, то наявні повністю забезпечені гідні умови існування для всіх верств населення. При збільшенні ПМ підвищується рівень життя населення.

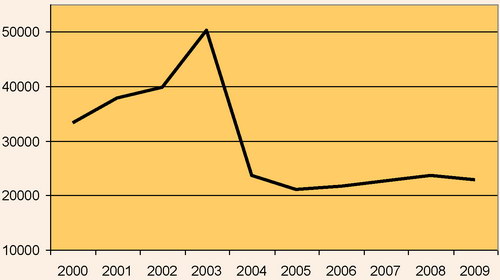

Показник ГЕ2 характеризує зайнятість населення, що відображає потенційні можливості держави в галузі соціально-економічного розвитку. Середньооблікову кількість працівників туристичної галузі наведено на рис. 6.

Рис. 6. Середньооблікова кількість працівників туристичної галузі

Рівень довіри позначимо як ГС1. Цей показник відображає ставлення громади до

політики держави та якості надання послуг і може бути відображений рівнем

податкової злочинності серед громадян. Характеристику соціальної свідомості

громадянина представимо у вигляді показника ГС2 таким співвідношенням:

ГС2 =

∆Д

–––––––

Вмрр

де ∆Д - зміни в обсязі задекларованих доходів громадян, за даними щорічної декларації про доходи, грн;

Вмрр - витрати на масово-роз’яснювальну роботу, грн.

Цей показник є свідченням розбудови громадянського суспільства, яке, у свою чергу, будується на формуванні відчуття взаємної відповідальності держави перед суспільством за сплачені послуги та громади перед державою за надані послуги, розбудові партнерських відносин між владою та суспільством, наданні відкритої інформації щодо збору та розподілу коштів. Усі ці процеси сприяють формуванню податкової культури, що відповідає сучасним умовам.

IV. Висновки. У статті вперше надано визначення поняття соціально-економічної ефективності системи оподаткування у туристичній сфері. Для його обґрунтування побудовано семантичну модель, в основу якої покладено триєдиний погляд “бізнес - влада - громада” на систему оподаткування, що враховує не тільки економічні чинники функціонування галузі, а й соціально-психологічні особливості побудови взаємодії економічних агентів в інформаційному суспільстві. Подальша робота в обраному напрямі досліджень полягає в проведенні аналізу можливих варіантів розвитку взаємовідносин у нових економічних умовах.

Список використаної літератури

1. Бакурова А.В. Семантичне моделювання процесів самоорганізації в соціально-економічних системах [Електронний ресурс] / А.В. Бакурова // Проблеми системного підходу в економіці / Національний авіаційний університет. - 2010. -

№ 1. - Режим доступу: http://www.nbuv.gov.ua/e-journals/PSPE/2010_1/Bakurova_110.htm.

2. Борисов А.Б. Большой экономический словарь / А.Б. Борисов. - [2-е изд. перераб. и дополн.]. - М.: Книжный мир, 2004. - 860 с.

3. Вітлінський В.В. Аналіз діяльності податкової системи України / В.В. Вітлінський, А.В. Скрипник // Фінанси України. - 2005. - № 12. - С. 19-31.

4. За даними Державної служби статистики [Електронний ресурс]. - Режим доступу: http://www.ukrstat.gov.ua.

5. Карауш В.В. Оцінка податкового навантаження на макрорівні (на прикладі України) [Електронний ресурс] / В.В. Карауш. - Режим доступу: http://www.confcontact.com/2009_03_18/ek8_karaush.htm.

6. Колотуха О.В. Соціальний туризм в Україні: проблеми та перспективи розвитку [Електронний ресурс] / О.В. Колотуха // Проблемы материальной культуры. - Географические науки. - С. 125-127.

7. Кримінологічна характеристика податкової злочинності [Електронний ресурс] / Режим доступу: http://pravodom.com/kriminologija/9/225-kriminologichna-xarakteristika-podatkovo%D1%97-zlochinnosti.

8. Охріменко А.В. Фінансові аспекти функціонування туристичної галузі / А.В. Охріменко // Зб. наук. пр. Національного університету ДПС України. - Ірпінь. - 2011. - №1. - С.394-403.

9. Податковий кодекс України від 02.12.2010 р. № 2755-VI. - К.: ДП ІВЦ ДПА України, 2010. - 336 с.

10. Присняков В.Ф. Модели дестабилизации экономики на основе теории катастроф / В.Ф. Присняков // Економическая кибернетика. - 2003. - № 3-4 (21-22). - С.4-11.

11. Сидорова Е.Ю. Налоговое планирование: курс лекций / Е.Ю. Сидорова. - М.: Экзамен, 2006. - 224 с.

12. Соломенко С.М. Ефективність функціонування податкової системи України / С.М. Соломенко // Формування ринкових відносин в Україні: зб. наук. праць. - К.: НДЕІ. - 2007. - № 10 (77). - С. 19-25.

13. Стиглиц Дж.Ю. Экономика государственного сектора / Дж.Ю. Стиглиц; пер. с англ. - М.: Изд-во МГУ : ИНФРА-М, 1997. - 720 с.

14. Черненко Д.А. Социальная эффективность налоговой системы: автореф. дис. на соискание науч. ступени канд. экон. наук: спец. 08.00.05 [Электронный ресурс] / Д.А. Черненко. - 2002. - Режим доступа:

http://www.dissercat.com/content/sotsialnaya-effektivnost-nalogovoi-sistemy.

Бакурова А.В., Диденко А.В. Определение социально-экономической эффективности системы налогообложения в туристической отрасли Украины

В статье предложено определение социально-экономической эффективности системы налогообложения в туристической отрасли Украины на основе использования семантической модели, при построении которой выделены две составляющие - социальная и экономическая.

Bakurova A., Didenko A. Determinе of socio-economic efficiency of taxation system in tourism industry of Ukraine

In the article determination of socio-economic efficiency of taxation system in tourism industry of Ukraine on the basis of the use of semantic model is offered, at the construction of that it is distinguished two constituents - social and economic.

Все о туризме - Туристическая библиотека На страницах сайта публикуются научные статьи, методические пособия, программы учебных дисциплин направления "Туризм".

Все материалы публикуются с научно-исследовательской и образовательной целью. Права на публикации принадлежат их авторам.